当前位置 > 散户吧 > 财经要闻 > 2023年1月份券商金股出炉,20只股票同时被多家券商推荐,顺丰控股、阳光电源“含金量”最高

2023年1月份券商金股出炉,20只股票同时被多家券商推荐,顺丰控股、阳光电源“含金量”最高

周二,A股喜迎开门红,全天95只个股自然涨停,与此同时,各大券商2023年1月份投资组合及策略观点也陆续出炉。据统计,已有中信证券(行情600030,诊股)等13家券商公布了1月份金股名单。 本文来自散户吧WWW.SANHUBA.COM

1月金股出炉,20只金股被同时推荐,顺丰控股(行情002352,诊股)、阳光电源(行情300274,诊股)“含金量”最高 本文来自散户吧WWW.SANHUBA.COM

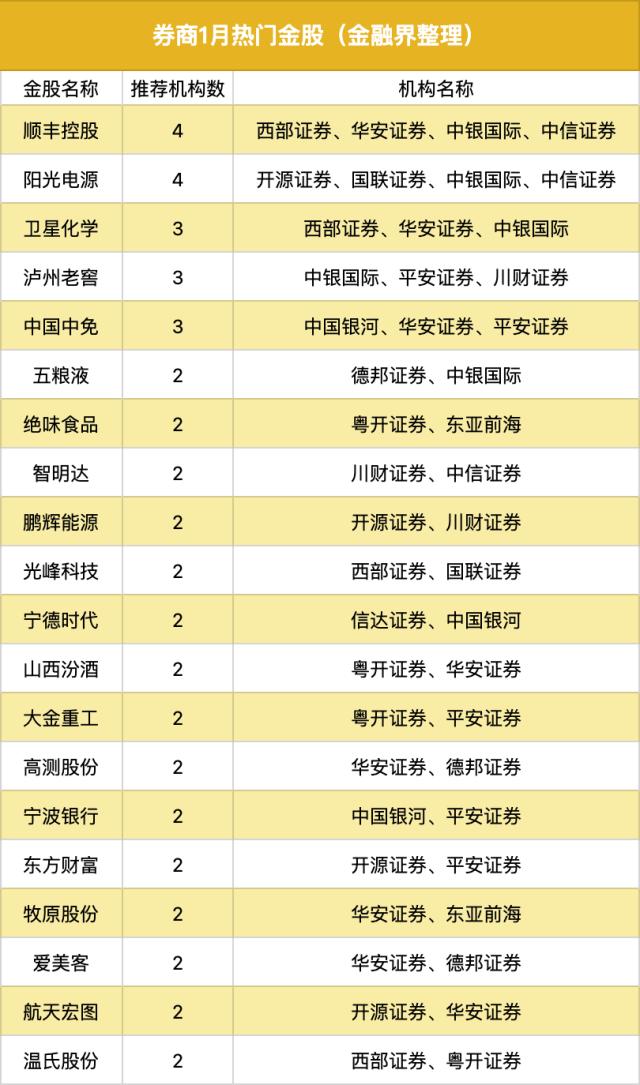

据统计,截止1月3日,13家券商共计推荐了134只金股,遍布30个一级行业,其中电力设备收获12只金股,医药生物收获11只金股,食品饮料收获9只金股。电力设备取代汽车成为券商最看好的板块,而医药生物和食品饮料“含金量”基本与12月保持一致。 本文来自散户吧WWW.SANHUBA.COM

目前一共有20家公司被2家以上机构共同推荐,其中被推荐次数最多的是顺丰控股和阳光电源,同时被4家券商共同看好,推荐顺丰控股是4家券商是西部证券(行情002673,诊股)、华安证券(行情600909,诊股)、中银国际、中信证券,推荐阳光电源的4家券商是开源证券、国联证券(行情601456,诊股)、中银国际、中信证券。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

顺丰控股12月涨8.98%

本文来自散户吧WWW.SANHUBA.COM

中信证券直言顺丰控股在多地疫情散发及宏观经济增长承压背景下凸显韧性,若2023年消费出现弱复苏,公司净利润实现30%以上正增长可期。 本文来自散户吧WWW.SANHUBA.COM

西部证券认为疫情放开叠加春节临近,快递人手短缺,顺丰控股的直营网络的稳定性优势凸显。而且时效件业务是公司基本盘,其业务量增长与GDP增速相关性较强。随着疫情管控政策放松,GDP增速有望逐步恢复,公司时效件业务增长有望逐步提升。

华安证券表示从收入端看,公司是仍处于中高速成长阶段的龙头企业,2024年公司收入有望突破3,800亿元,年复合增速约14.7%。成本端看,以场地“数量做少、面积做大、功能做全”为基础的网络调优,将逐步加大成本改善空间。预测公司2022至2024年毛利率有望从2021年的12.4%,持续提升至13.7%、14.4%、14.8%。估值方面,分部估值底部区域,安全边际高,增长空间大。 本文来自散户吧WWW.SANHUBA.COM

中银国际看好顺丰控股的新兴业务,(1)快运业务:公司有国内规模最大的零担快运网络,公路零担快运市场具有万亿级规模,快运市场马太效应突显,随着规模效应体现,该业务有望逐步贡献业绩。(2)冷运业务:“生鲜+食品+医药”产品体系,业内排位领先。2021年我国冷链物流市场规模达到4184亿元,同比+9%,随着居民需求的优化催化行业规模增加以及内部的优化整合,冷运需求具备较大的潜力。(3)同城业务:预计2026年即时配送服务行业订单规模将接近千亿量级,顺丰同城凭借独立第三方的属性及良好的服务口碑,年度活跃商户数同比增长55%,年度活跃个人用户数同比增长106%,公司市占率有望进一步提升。 本文来自散户吧WWW.SANHUBA.COM

阳光电源12月涨幅-2.78% 本文来自散户吧WWW.SANHUBA.COM

中信证券分析称,公司2022Q3业绩超预期,主要得益于逆变器及储能产品提价,盈利修复且规模放量,且由于人民币兑美元贬值汇兑收益明显增加。公司持续完善供应链管理和渠道拓展,优化产品性能和出货结构,有望推动业绩持续高增长。 本文来自散户吧WWW.SANHUBA.COM

开源证券表示阳光电源是全球集中式光伏逆变器与储能龙头企业,有望充分受益集中式电站建设兴起。 本文来自散户吧WWW.SANHUBA.COM

国联证券详解每一条推荐理由,1)充分受益于美国储能市场高增。公司储能业务80%来自海外且以美国为主,22年美国储能逆势高增,前三季度装机同比+88%;预计23年美国市场受光伏“双反”关税停征和IRA法案的提振,储能装机有望进一步大幅提升;2)成本压力缓解,盈利能力回升。公司Q3以来成本传导较为顺畅,当前上游硅料及碳酸锂价格较高点分别下降15.8%和4.6%,海运成本下降,“缺芯”情况缓解,多维度边际改善,盈利能力有望持续提升;3)丰富产品矩阵开拓高毛利市场。光伏逆变器领域,针对海外市场的产品标准和特殊需求,即将推出MLPE和关断器等产品;储能领域强化渠道建设,预计22-24年户用储能出货6.5/35/55万套,贡献新增长级。

(小编:财神)

相关新闻更多新闻>>

- ·基·遇丨富国基金王乐乐:北证50引领高质量扩容新时代12-05

- ·仅用十几天 中国企业仿制出瑞德西韦!股价暴涨股东赚翻02-12

- ·道达理财手记:疫情现重磅利好 光伏板块遭暴炒02-13

- ·每经记者专访北汽蓝谷总经理马仿列:复工第一天,在做好疫情防控前提下全力生产保供02-11

- · 美国通胀见顶信号或出现,后市怎么走?在岸人民币创近一个月新高,这个配置性价比提升,主力资金流向出炉11-11

- ·九菱科技哪天上市?九菱科技公布上市交易时间12-20

- ·海通证券:预计2月CPI同比维持在5.4% 短期内货币政策将维持宽松02-17

- · 国产新冠口服药即刻下架,回应来了!11-20

- ·中小企业数字化蕴含巨大机遇,拉卡拉等机构着力打造数字化产品生态11-11

- · 陈思诚个人独资企业上海壹同影视制作北京分公司注销11-10

今日要闻更多>>

- ·淘气天尊:节后市场如期上涨突破3100点!01-04

- ·概念追踪 | 《阿凡达2》票房破10亿 多个头部作品定档春节 23年国内票房或超500亿(附概念股)01-04

- ·储能项目迎来并网交付高峰 明年或为国内大储高增启动元年01-04

- ·【北向资金概况】12月28日北向资金累计净流入3.97亿元,十大活跃个股名单01-04

- ·深证成指下跌0.86%报11010.53点,硅碳负极材料概念走弱01-04

- ·我国最大单机容量海风项目建成投运 海风投资提速带来巨大投资机会01-04

- ·能源巨头采购“龙芯、飞腾、兆芯”相关设备 信创有望迎来加速放量01-04

- ·中基协:2022年注销私募管理人2217家 “出大于进”结构调整趋势巩固01-04

- ·证券类私募连续4周加仓 股票私募仓位指数重回80%上方01-04

- ·1月私募信心指数小幅回落 管理人多持中性和乐观态度01-04

财经要闻更多>>

- · 技术面|大盘1月份将在3219点遇阻下跌,随后冲击3400点打开牛市01-04

- · 技术面|抛压不强,上证指数从支撑位反弹01-04

- · 民生策略:“趋势”退潮减速,“长钱”回补放缓01-04

- · 股市开年就涨,释放三重信号01-04

- · 复苏小牛之年01-04

- · 中银证券2023年展望:市场并未反映疫情后的复苏预期,模型结果显示2023年A股预期收益率高达36%01-04

- · 太平洋证券2023年展望:盈利修复从预期向现实过渡,超配价值,低配成长!01-04

- · 浙商证券2023年展望:市场预期将迎来转折,A股将在上半年进入慢牛通道01-04

- · 货币政策精准有力继续向市场传递出“稳”的信号01-04

- · 这位投资界元老,总结出3条“投人”原则01-04

今日提示