当前位置 > 散户吧 > 财经要闻 > 兴证策略:央企估值重塑的四条路径

兴证策略:央企估值重塑的四条路径

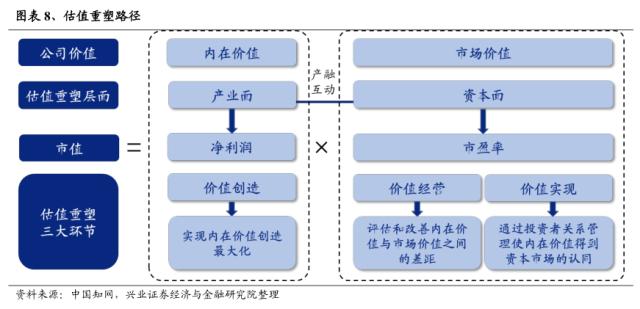

前言:2022年11月21日,证监会主席易会满提出“探索建立具有中国特色的估值体系”。从试点混改到《提高央企控股上市公司质量工作方案》(以下简称《方案》),央企已经进入到兼顾“内在价值创造”与“市场价值实现”的新阶段。而考虑到当前央企估值仍处于历史底部区域,具备重塑空间。基于此,本篇报告试图梳理出后续央企估值修复乃至估值体系重塑的路径,并找出其中值得关注的四大主线,以供投资者参考。

报告正文 本文来自散户吧WWW.SANHUBA.COM

一、央企估值已处于历史底部

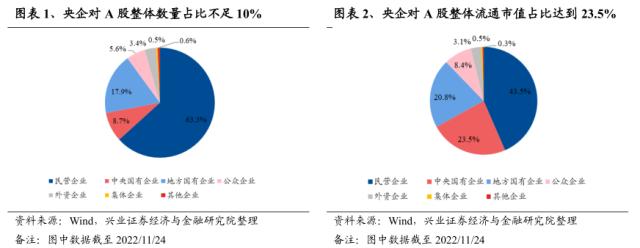

央企是A股市场的重要组成部分,流通市值占比接近25%。截至2022年11月24日,在A股上市公司中,共有434家央企,数量对A股整体占比仅为8.71%。但央企的流通市值却达到18.5万亿元,对A股整体流通市值占比高达23.5%,接近整体A股市值的四分之一。

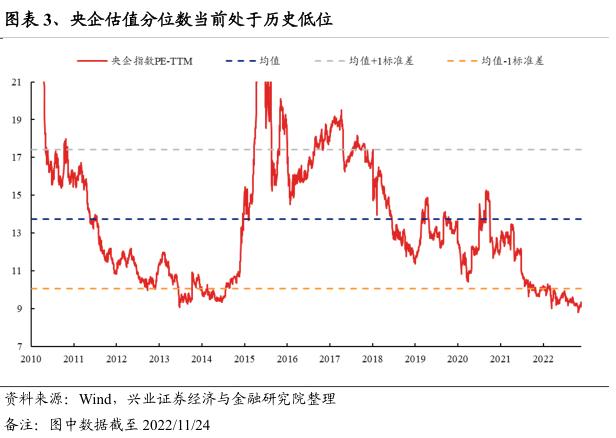

当前央企的估值水平已经处于历史底部,股权风险溢价也已升至历史高位,具备重塑空间。从估值方面看,截至2022年11月24日,万得央企指数的市盈率水平已经回落至9.28倍,对应历史分位数为1.5%(计算区间为2010.1.4-2022.11.24)。从股权风险溢价方面看,万得央企指数的股权风险溢价分位数为97.8%(计算区间为2010.1.4-2022.11.24)),当前央企配置性价比凸显。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

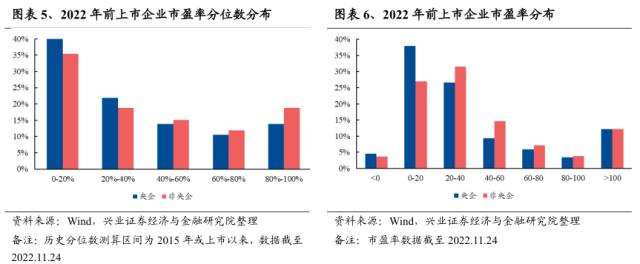

深入到个股层面来看,在2022年1月1日前上市的央企和非央企中,市盈率水平处于2015年(或上市)以来20%分位以下的家数占比分别达到39.9%和35.4%,央企中历史估值分位数较低的个股占比较高。从市盈率本身来看,截止2022年11月24日,市盈率处于0-20倍区间的央企和非央企家数占比分别达到38.0%和27.0%,央企市盈率较低的个股占比较高。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

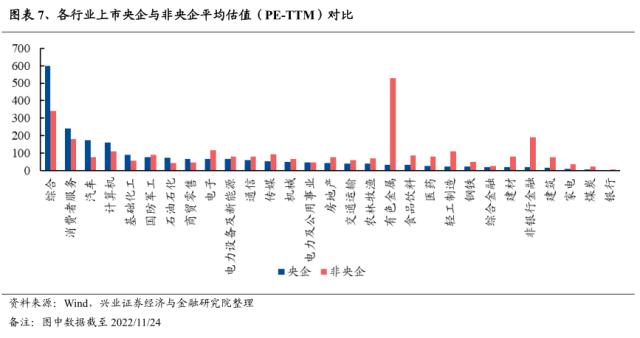

大多数行业央企估值相对被低估。从上市央企与非央企各行业平均估值对比来看,在30个中信行业中,22个行业的上市央企平均估值低于非央企。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

二、政策指引下,央企有望迎来价值重塑

回顾央企改革历史,从混改试点到《方案》落地,央企已由“苦练内功”走上估值重塑之路。在混改试点阶段(2014-2020年)和国企改革三年行动阶段(2020-2022年)间,央企通过发展混合所有制经济,致力于“做强做优做大”。而在国企改革三年行动临近收官之际,国资委又在2022年5月27日印发《提高央企控股上市公司质量工作方案》。作为央企2022年后的改革路径的重要指引之一,《方案》着重指出部分央企控股上市公司“价值实现与价值创造不匹配等问题仍较突出”,并明确要求实现“价值创造与价值实现兼顾”。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM2.1 2014-2019年:混改试点阶段,央企“打头阵” 本文来自散户吧WWW.SANHUBA.COM

2014-2015年是国企混改试点的政策规划阶段,混改顶层设计持续完善,形成“1+N”政策文件体系。2014年9月,党中央印发《党的十八届三中全会重要改革举措实施规划(2014-2020 年)》,开启全面深化改革的新阶段。2014年 10月,国务院国有企业改革领导小组正式成立。2015年8月24日,党中央、国务院颁布了《关于深化国有企业改革的指导意见》,要求“到2020年,在国有企业改革重要领域和关键环节取得决定性成果”,目标涵盖国有企业公司制改革、国有资产监管制度、国有资本配置效率、企业党建等。相关配套文件也陆续出炉,形成了“1+N”的政策文件体系。 本文来自散户吧WWW.SANHUBA.COM

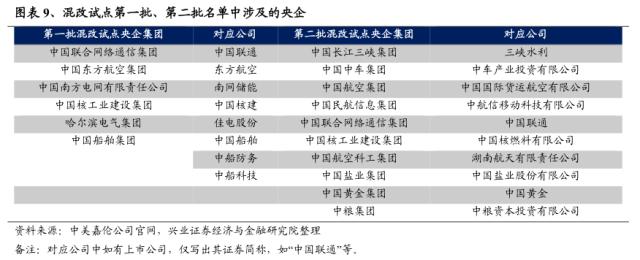

2016-2017年是国企混改的局部试点阶段,央企“打头阵”,率先推动混改试点。2016年2月25日,国资委正式公布“十项改革”试点,提出在电力、石油、天然气、铁路、民航、电信、军工等领域开展混合所有制改革试点。2016年7月,第一批混改试点国企名单出炉,涉及六大央企集团旗下的8家子企业与1家浙江省国资企业。此后,第二批、第三批混改试点先后在2016年7月和2017年11月发起,第二批混改试点名单中的10家国企均为央企子企业,而第三批混改试点名单中则包含10家央企子企业和21家地方国企。从央企子企业的数量和启动混改试点的节奏来看,央企担当着推动混改试点的“排头兵”角色。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·为什么是沙棘?12-14

- · 纤茶推出概念新品“十全茶” 元气森林打造国产无糖草本茶01-13

- · 多策齐发疏通复工复产交通物流“大动脉”02-20

- ·4.14万亿元成交额创近41周新高 三大动力激发资金入场信心02-09

- ·好上好主营业务有哪些?好上好营收规模怎样?10-08

- ·三五互联资产重组是否蹭热点?02-13

- ·北京公共场所不戴口罩者轻则警告重则将被拘留02-08

- ·【梁万年:湖北防控工作到了最吃紧的时候】在武汉举行的国新办发布会上,疫情应对...02-15

- ·奇瑞控股集团1月销量分析:同比下降约14%!02-18

- · 800亿“果链”公司深夜公告:遭境外大客户“砍单”,郭明錤:暂停生产的可能是AirPods Pro 211-09

今日要闻更多>>

- ·创业板网络安全股票一览表(附:代码)03-04

- ·创业板腾讯概念股票有哪几家?(3/3)03-04

- ·创业板人脑工程有哪些企业(创业板人脑工程上市企业市值排名)03-04

- ·股市成交量是多少?2023年3月3日污水防治概念行情及市值查询03-04

- ·深证成指上涨0.02%,谐波减速器概念走弱03-04

- ·股市成交量是多少?2023年3月3日紫杉醇概念行情及资金流向查询03-04

- ·新股通达创智001368中签号出炉 通达创智中签号时间03-04

- ·测绘转债中签号是多少?123177测绘转债中签率查询03-04

- · 光远新材营收升净利连亏损2年 产品中低端拟IPO募26亿03-04

- ·废旧物资回收相关上市公司概念有哪些(2023/3/3)03-04

财经要闻更多>>

- ·加加食品:积极布局2023 “零添加”产品有望打开增量空间03-04

- · 北上资金2月流入放缓,加食饮计算机,减新能源银行03-04

- · 机构资金流入游戏数字媒体板块,“会聊天的汤姆猫”吸金6亿元03-04

- · 资金流入6G、CPO等板块03-04

- · 乘联会:预计2月新能源车市开门红基本实现 实现同比和环比较大幅度增长03-04

- · 全国政协十四届一次会议会期7天半03-04

- · 宫颈癌前病变免疫治疗药物III期临床试验取得积极结果03-04

- · 打新周报|人工智能为什么没走成二波?次新被抛弃并不意外03-04

- · 捐款60多亿的慈善家,负债千亿当老赖了!03-04

- · 成龙、李连杰不再拍功夫片,中国电影失声海外03-04

今日提示