当前位置 > 散户吧 > 财经要闻 > 宏观经济 > 天风固收:货币与通胀的关系没有变化,欧美央行疫情期间货币大量超发必然导致通胀

天风固收:货币与通胀的关系没有变化,欧美央行疫情期间货币大量超发必然导致通胀

【天风研究·固收】孙彬彬/隋修平 (联系人) 本文来自散户吧WWW.SANHUBA.COM

我们从海外通胀供给、需求、货币三方面视角观察: 本文来自散户吧WWW.SANHUBA.COM

第一,供给视角下,以美国为代表的欧美国家在疫情后出现“疫情-劳动力缺口-工资上涨/国内供应链压力-通胀”的传导链条。此外,2021-2022年全球供应链压力也助推通胀上行。

本文来自散户吧WWW.SANHUBA.COM

然而国际经验表明,疫情不一定造成劳动力缺口,各国劳动力修复速度差异取决于病情轻重、非劳动收入和劳动政策。劳动力缺口产生工资-价格螺旋和供应链失衡,但劳动力冲击传导至通胀还需总需求配合。 本文来自散户吧WWW.SANHUBA.COM

第二,需求视角下,居民购买力和消费决定通胀的高度和持续性。 本文来自散户吧WWW.SANHUBA.COM

疫后各国居民购买力和消费修复斜率有所分化,其中美国消费修复较快,商品消费的绝对水平已经反超疫情前趋势外推的水平。而在我们比较的亚洲经济体中,韩国修复较快,日本次之,越南修复最慢,总体上亚洲经济体的消费景气度尚未反超疫情前趋势。 本文来自散户吧WWW.SANHUBA.COM

各国消费需求修复的一大共性在于商品消费早于服务消费修复,其中商品消费需求回升幅度决定了各国通胀水平的高度,服务消费回升节奏决定了各国通胀水平的持续性。 本文来自散户吧WWW.SANHUBA.COM

第三,最后回归货币视角。通胀本质上是货币现象。

相比于2008年危机后货币增长有限、超额准备金淤积的情形,2020年疫情后主要发达经济体量化宽松同时使用货币和财政两个钱袋子,货币扩张显著偏离名义GDP增速,成为通胀上行的根源。

虽然国内目前还不存在通胀压力,但是市场关注未来通胀可能的变化,毕竟海外本轮通胀在世界空间上都是较为罕见的,我们先从海外通胀入手,观察对应成因: 本文来自散户吧WWW.SANHUBA.COM

1.供给视角:从劳动力缺口和供应链约束来看 本文来自散户吧WWW.SANHUBA.COM

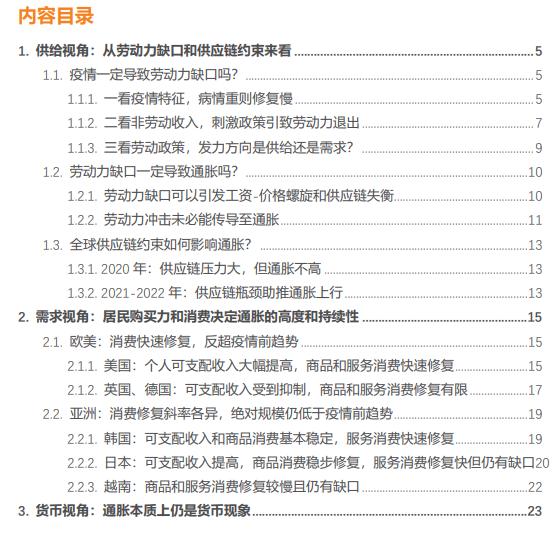

通胀上行的核心逻辑是供需失衡。 本文来自散户吧WWW.SANHUBA.COM

以美国为例,旧金山联储研究指出,从供需因素对PCE贡献情况来看,需求和供给冲击先后在2021年3月和4月上行,供给因素对通胀贡献占比随时间扩大并超越需求因素。 本文来自散户吧WWW.SANHUBA.COM

参考2022年6月联储官网文章对供给冲击的分析,疫情导致企业减产关闭和劳动率参与率急剧下降,疫后大多数企业重新开业并补库,但劳动参与率恢复缓慢,导致工资强劲增长。

本文来自散户吧WWW.SANHUBA.COM

这就导致美国出现“疫情-劳动力缺口-工资上涨/国内供应链压力-通胀”传导链条。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

然而,要充分理解疫情的供给冲击,还有一些问题需要追问。 本文来自散户吧WWW.SANHUBA.COM

1.1.疫情一定导致劳动力缺口吗?

“疫情-劳动力缺口-工资上涨/国内供应链压力-通胀”传导链条的第一环在于形成劳动力缺口。 本文来自散户吧WWW.SANHUBA.COM

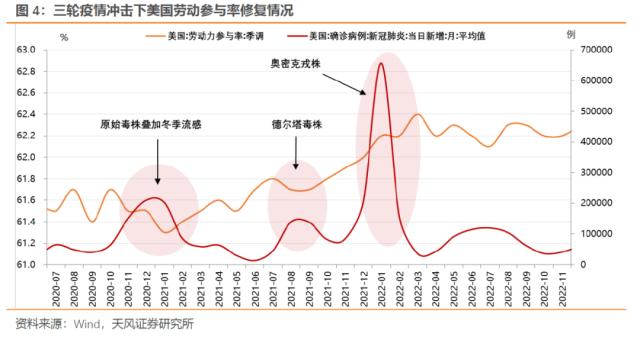

重点观察美、英、日、韩疫情流行情况。结论很直观,疫情会导致短期的劳动力缺口,但中期内劳动力市场的走势存在分化。各国劳动力修复速度之所以有差异,区别点在于疫情特征、非劳动收入和劳动政策。

1.1.1.一看疫情特征,病情重则修复慢 本文来自散户吧WWW.SANHUBA.COM

日韩的情况证明,疫情并不一定引致中长期劳动力缺口。日韩为何与欧美情况有分化?原因在于两点。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

第一,毒株致病力会直接导致“长新冠问题”,进而引致中长期劳动力缺口。 本文来自散户吧WWW.SANHUBA.COM

日、韩疫情管控的解除时间均发生在以奥密克戎为主的阶段,防疫放开后其国内劳动力供给快速修复。趋势上,日本、韩国劳动参与率在2020-2022年初出现一定程度的下滑。2022年3月和4月日本和韩国先后解除国内疫情管控政策之后,劳动参与率迅速回升至高于疫情前水平。

从美国情况观察,奥密克戎的致死率和重病率明显降低,对美国劳动力市场的负面影响也偏低。动态观察,美国疫情前后出现三轮反复,前两轮新增确诊高峰对应劳动参与率修复的中止。2022年初奥密克戎致死率明显下降,因此虽然新增病例创下新高,但劳动参与率却延续修复。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

原始毒株和德尔塔毒株对劳动力的冲击具有长期性。

美联储工作论文数据显示,大约有30%的新冠患者会受到“长新冠”的影响,这种现象在65岁以下的群体中更为普遍。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·国家统计局:2020年1月份居民消费价格同比上涨5.4%02-10

- ·嘉麟杰医疗防护用品、药品、器械及生产能力被紧急征用02-08

- ·【工信部:到访地查验短信可作为本人行程证明】据新华社,工信部已组织中国电信、...02-19

- · 中国智能网联汽车技术规程发布 有望今年正式实施01-04

- ·邮储银行人的元宵节:为了更好的团圆,坚守!02-09

- · 购买灯光设计服务用户增长超9倍 京东灯光设计联盟推动套餐、设计、服务全面升级12-17

- · 我国将制定“以竹代塑”行动计划 万亿市场待启11-09

- · 钼精矿价格再创多年新高 集中度提高致供应趋紧02-25

- · 我国科学家实现模式匹配量子密钥分发 量子通信产业趋势展望及投资逻辑简析02-05

- · 百度Q3净利同比增长16%,已提供自动驾驶出行服务达140万次11-22

今日要闻更多>>

- ·通达创智可以申购吗?中签号几时公布?03-03

- ·明日新股发行一览:通达创智3月1日申购指南 发行价格25.13元/股03-03

- ·创业板眼科概念股票,建议收藏!(名单)03-03

- ·创业板5大医用耗材股(创业板医用耗材股一览)03-03

- ·创业板引力波概念上市公司排名(创业板引力波概念上市公司有哪些)03-03

- ·创业板涉及设计咨询上市企业(2023)名单03-03

- ·创业板涉及头盔股票名单一览(2023)03-03

- ·创业板涉及OLED上市企业(2023)名单03-03

- ·创业板信息安全概念股名单(创业板信息安全概念股一览表)03-03

- ·创业板网络切片板块股票(创业板网络切片板块股票有哪些)03-03

财经要闻更多>>

- · 中共中央国务院印发《数字中国建设整体布局规划》03-03

- · 痛惜!著名经济学家厉以宁逝世,是中国股份制开创者,被社会誉为“厉股份”03-03

- · 国家卫健委印发涉及人的生命科学和医学研究伦理审查办法03-03

- · 酒吧界蜜雪冰城,正在被年轻人抛弃03-02

- · 光伏行业又有新热点03-02

- · 泸州老窖:公司董事会秘书王洪波辞职03-02

- · 吉利中高端品牌“银河”发布,两年内推7款新车03-02

- ·养生壶稳坐垂类前一,浅析小熊电器背后的品牌智慧03-02

- ·绿意盎然的欧米茄腕表甄选03-02

- · 央行货币政策报告出炉,回应去年上缴超1万亿结存利润!开展工作不以利润最大化为目标(要点集锦)03-02

今日提示