当前位置 > 散户吧 > 国际要闻 > 港股市场 > 一步涨到机构目标价,买腾讯不如买阅文?

一步涨到机构目标价,买腾讯不如买阅文?

开年的港股市场,谁是最炙手可热的明星?

本文来自散户吧WWW.SANHUBA.COM

是阅文。 本文来自散户吧WWW.SANHUBA.COM

这个腾讯的“亲儿子”,两个交易日上涨26.40%,领跑港股通,比跑第二名的博彩股美高梅中国还多涨6个百分点。 本文来自散户吧WWW.SANHUBA.COM

就在一个星期前,西部证券分析师李艳丽发布过一篇深度报告,题目为《在线阅读龙头地位稳固,IP 升维打造增长新引擎》,从业绩变化的角度全方位拆解阅文的基本面(数字阅读、IP运营等),结论是:首次覆盖给予“买入”评级。

分析师认为,阅文股价上涨的催化剂包括三点:在线付费阅读活跃用户数量增长以及 ARPPU值提升超预期;由公司旗下 IP 改编而来的影视剧作票房或收视率超预期;公司IP商业化项目落地优于预期。 本文来自散户吧WWW.SANHUBA.COM

在给估值的时候,采用的是分部加总估值法,在线业务这块选取中信出版、掌阅科技、新经典作为比较对象,考虑到阅文集团在行业内的龙头地位,签约作家数量以及作品数量业内领先,以及流量优势,给予公司一定估值溢价,2023年25倍PE。

版权业务这块,参考中文在线、光线传媒、华策影视作为比较对象,也给予2023 年25倍PE。

根据在线业务与版权业务的归母净利润情况,两部分加起来,预期市值为337亿元人民币,对应目标股价33.16元人民币(36.96港币)。

国际投行中,大摩在最近12月的更新报告中,给予目标价是30港元。

昨日收盘,阅文成交超过5亿港元,报38.3港元,升破大摩和西部证券的目标价。这种“一步到位”是港股市场的特点,那么随之而来的问题是,后市怎么看?今天尾盘杀进去的资金,是吃点肉就跑掉、还是等待更大的行情呢? 本文来自散户吧WWW.SANHUBA.COM

首先看看阅文为什么涨? 本文来自散户吧WWW.SANHUBA.COM

这里大概有三个方面的原因: 本文来自散户吧WWW.SANHUBA.COM

基本面的原因(上述三个或“超预期”)是底层逻辑。 本文来自散户吧WWW.SANHUBA.COM

其次,港股投资情绪的变化是最主要的因素。重庆银保监局准蚂蚁消金增资至185亿元人币,互联网股票嗅到这股气味后反映极其灵敏,连大个头的腾讯也跳空上涨4.58%。

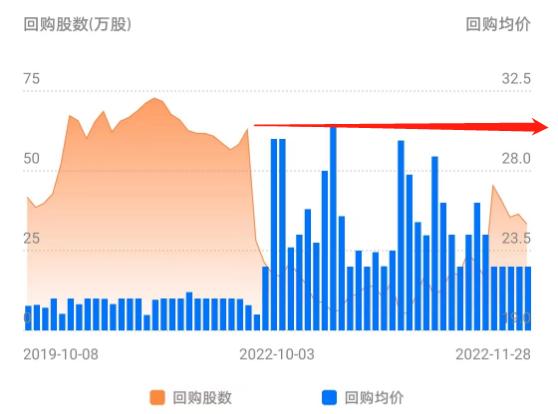

一段时间以来,阅文的大手笔回购也为资金敢于介入提供了底气。去年8月份公司发布公告称,根据回购授权最多可回购的股份约为1.02亿股,拟使用的最高资金总额为人民币7亿元——这被市场解读为股价已经见底的信号。 本文来自散户吧WWW.SANHUBA.COM

另外还有三条可能的原因,均与预期相关: 本文来自散户吧WWW.SANHUBA.COM

一是“传媒娱乐大年”的预期。 本文来自散户吧WWW.SANHUBA.COM

在经历了数年的寒冬之后,有机构认为,传媒娱乐终于要在2023年成为顺周期行业了。随着防疫政策的放开和行业政策的边际宽松,电影、院线、广告、互联网视频、游戏等等在2023年的表现将迎来绽放。在这个板块中进行配置恰逢其时,港股市场上可选个股,避不开阅文。按照雪球网友@奇衡DK-CAPITAL的观点,阅文在逆周期中表现稳健,“三个不变”:是指作家人数和作品数持续增长的趋势不变、聚焦“双主业”的收入结构不变以及毛利率水平保持稳定的态势不变。

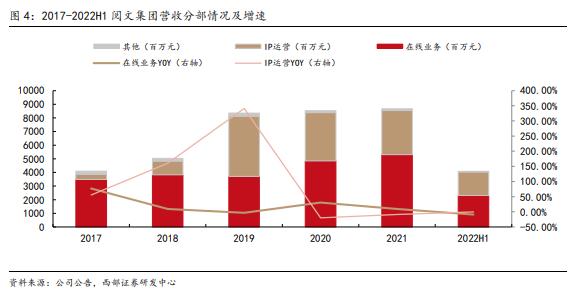

(1)作家人数和作品数保持增长:2022年上半年,平台期内新增约30万名作家和60万本小说,新增字数达160亿。与内容生态蓬勃发展相辉映的,是在线业务基本盘的韧性。截至2022年6月,阅文内容生态下的月付费用户达810万人,每名月付费用户平均月收入达到38.8元,同比增长6.6%; 本文来自散户吧WWW.SANHUBA.COM

(2)聚焦“双主业”的收入结构不变:在线业务收入占比56.4%,版权运营业务收入占比43.6%,这意味着以制作和发行影视作品为主的版权收入占比进一步提升; 本文来自散户吧WWW.SANHUBA.COM

(3)毛利率水平保持稳定的态势不变:毛利率保持在52%-53%的水平,在影视行业的寒冬难能可贵。

本文来自散户吧WWW.SANHUBA.COM

逆周期稳健,顺周期往往就会狂飙。

二是反盗版带来的增量想象空间。

目前看起点小说的盗版用户是付费用户的十倍以上,反盗版带来的利润空间非常巨大。有一种说法是:目前40亿左右一年的阅读收费收入,理论上有十倍的上涨空间。

本文来自散户吧WWW.SANHUBA.COM

反盗版对网文行业影响可以说非常深刻,阅文付费率仅为3%左右,与长音频14%、长视频20%渗透率相对,差距甚远。随着版权意识的提升,消费在长视频、长音频付费习惯已经得到了很好的验证,这对网文付费率存在很高的借鉴意义。

本文来自散户吧WWW.SANHUBA.COM

三是港股的估值修复预期。 本文来自散户吧WWW.SANHUBA.COM

阅文在业绩尚不及当前的过往中,有从22港元升至90港元的历史。值得注意的是,这种快速拉升的速度和涨幅,均甚于同期投资腾讯。 本文来自散户吧WWW.SANHUBA.COM

“爸爸”和“儿子”之间,每手价格存在较大差异,选择谁,在有些时候是很重要的一个问题。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·中金:维持中国金茂(00817)“跑赢行业”评级 目标价6.61港元02-20

- · 旺能环境(002034.SZ)子公司被列入新能源汽车废旧动力蓄电池综合利用行业规范条件企业名单12-20

- · 华亚智能(003043.SZ):“华亚转债”将于12月16日开启申购12-14

- · 汇通达网络:荣获格隆汇“金格奖”--大中华区卓越上市公司评选之“年度大市值成长价值奖”12-19

- · 美股异动 | 知乎涨6% 斥资4.06万美元回购2.05万股11-16

- · 瑞银:下调中远海运港口(1199.HK)目标价至6.6港元 评级降至中性12-20

- ·北大资源(00618):北京银行向法院申请对北大方正进行重整02-19

- · 康龙化成(03759.HK)更改电邮地址12-21

- · 旭辉控股集团(00884.HK)获控股股东增持合共100万股12-23

- · 山东黄金(01787.HK)拟收购莱州金岸80%股权及100%债权12-18

今日要闻更多>>

- · 吉比特子公司与厦门路桥房产纠纷立案 公司追偿5亿元01-07

- · 2022年54家券商分291亿保荐承销费 "三中一海"居前四01-07

- ·创业板单车概念股(创业板单车概念股有哪些)01-07

- ·创业板股票风险大吗?创业板股票上市规则01-07

- ·创业板涉及货车板块股票名单一览(2022)01-07

- ·创业板管材概念上市公司排名(市值排行榜)01-07

- ·创业板天线板块股票排名(创业板天线板块股票有哪些)01-07

- ·创业板智能音箱概念股票排名(创业板智能音箱概念股票有哪些)01-06

- ·创业板铰链有哪些企业(创业板铰链上市企业市值排名)01-06

- ·创业板有哪些知名陶瓷概念公司(创业板陶瓷概念股票)01-06

财经要闻更多>>

- · 午后A股走弱沪指翻绿,两市超3200只股票下跌01-06

- · 坚定信心铆足劲 爬坡过坎抓新机——开年企业发展一线见闻01-06

- · 招商证券2023年十大预测:天量居民储蓄部分回流权益资产01-06

- · 中金2023年十大预测:A股和港股2023年有望实现明显正收益,港股阶段性跑赢A股01-06

- · 李迅雷2023年十大猜想:2023年A股市场指数具备“走牛”基础01-06

- · 经济大省明确2023年工作“风向标”:强化制造业转型升级 加速构建数字经济生态01-06

- · 国家邮政局回应快件积压、快件延迟:截至1月5日全国快递员上岗率已达94.9%,快递服务已经有效恢复01-06

- · 精准支持购房需求政策迭出 置换改善需求有望释放01-06

- · 光伏产业链上游价格大幅下降 相关耗材需求或放量01-06

- ·新年“开门红”!鸿合科技入围2022年度北京两大百强企业榜单01-06

今日提示