当前位置 > 散户吧 > 国际要闻 > 国内财经 > 财信研究评1-10月宏观数据:需求不足拖累增强,政策加码可期

财信研究评1-10月宏观数据:需求不足拖累增强,政策加码可期

文 财信研究院 宏观团队

本文来自散户吧WWW.SANHUBA.COM

伍超明 胡文艳 李沫 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

投资要点 本文来自散户吧WWW.SANHUBA.COM

核心观点:

本文来自散户吧WWW.SANHUBA.COM

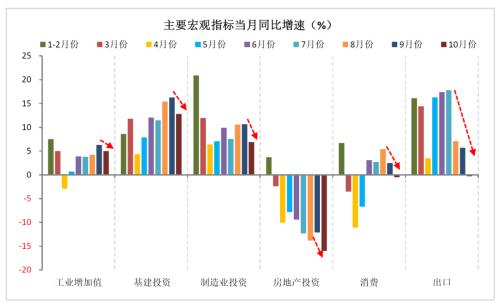

受疫情反复,外需、地产、消费等需求不足的拖累, 10月份国内经济恢复有所放缓,供需两端主要指标全面回落。具体看,工业和服务业生产同时回落,出口、消费需求转负,地产投资拖累加剧,制造业和基建投资支撑减弱,经济稳增长诉求明显提升。预计随着防疫优化和稳地产政策落地见效,未来经济有望重回向上修复轨道,四季度GDP增长4%左右,全年约增长3.3%,经济呈现出“内需弱修复、外需转弱”格局。 本文来自散户吧WWW.SANHUBA.COM

摘要:

>;>;工业增加值:疫情反复和需求不足,工业生产放缓压力加大。10月份规模以上工业增加值同比增长5.0%,较9月回落1.3个百分点,工业生产放缓压力有所加大。原因有四:一是疫情多发散发导致要素流动有所放缓,对工业生产活动形成一定冲击;二是随着外需放缓、国内消费和投资需求边际走弱,市场需求不振对生产端的制约明显增加;三是企业盈利能力下降,加之工业企业已启动新一轮去库存周期,亦对工业生产形成一定拖累;四是去年同期基数回升,也不利于工业增加值增速提高。往后看,稳增长政策发力对工业生产将形成一定支撑,但疫情扰动、需求不振、工业企业去库存和基数抬升等四大制约犹存,工业生产回升高度不宜高估。 本文来自散户吧WWW.SANHUBA.COM

>;>; 国内生产总值(GDP):预计四季度GDP增长4%左右,全年约增长3.3%。一是投资端大概率呈“基建制造业支撑、房地产继续拖累”格局,四季度增速稳中有升。其中,在高基数和政策支持加码两股力量拉锯下,年内制造业投资增速稳中略降;广义基建投资受益于资金和项目支持继续加码,四季度增速有望保持在10%以上;房地产投资增速将继续为负,但金融政策从“量”“价”入手加速优化稳楼市,增速降幅有望在年底或明年一季度企稳。二是消费增速有望延续回升势头,但私企盈利困难、居民收入改善有限,加之疫情扰动犹存,消费回升高度不宜高估,全年增速约1%左右。三是出口增速受外需加速放缓和价格支撑减弱影响面临一定下行压力,但成本和产业链优势将使出口仍具韧性。

>;>; 消费:疫情、就业承压拖累本月增速转负,预计全年约增长1%。10月份社零同比下降0.5%,增速较上月大幅回落3个百分点。原因有三:一是疫情新发多发,导致餐饮收入降幅较上月扩大6.4个百分点;二是31个大城市城镇失业率上升、居民增收困难,导致居民消费能力与意愿下降,对消费恢复的制约作用有所强化,本月限额以上和限额以下商品零售增速均大幅回落;三是去年同期基数回升,也不利于本月社零增速提高。从限额以上商品种类看,除了粮油食品等生活必需品外,汽车类、居住类和其他非生活必需品消费增速均显著回落。展望四季度,预计消费弱修复态势未变,全年社零约增长1%。

本文来自散户吧WWW.SANHUBA.COM

>;>;投资:基建、制造业支撑减弱,房地产降幅扩大。10月份固定资产投资环比增速回落较多,显示出投资增长动能边际走弱。一是制造业累计增速较上月放缓0.4个百分点,高基数、出口和消费需求下降导致中下游行业投资放缓是主因,结构上高技术支撑作用继续增强。预计在高基数和政策支持加码两股力量拉锯下,年内制造业投资增速稳中略降。二是广义基建投资当月增速较上月放缓3.5个百分点,主因疫情扰动和资金保障趋降,但累计增速高位回升,稳增长作用仍强。预计在资金和项目支持下,年内广义基建投资增速有望继续保持在10%以上。三是房地产市场整体处于低位筑底阶段,商品房销售、房地产资金来源等领先指标有企稳迹象,但降幅均较大,预计短期内房地产投资增速降幅继续扩大的概率偏高,这一过程估计会持续到年底或明年一季度。 本文来自散户吧WWW.SANHUBA.COM

>;>;国内政策展望:宽松加码可期,加力扩投资、稳地产。货币方面,实体经济需求不足亟需政策宽松加码,预计流动性有望保持合理充裕,扩信贷、稳地产政策力度有望加大,未来降准、降息可能性和必要性有所提高。财政方面,面对疫情反复和出口下降带来的经济下行风险,未来财政需进一步加大支持力度,除专项债和准财政工具继续加力支持基建投资外,财政货币配合支持制造业投资也是未来的重要方向。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 国庆档总票房破14亿10-07

- ·新华时评:复工复产需下政策“精准棋”02-10

- ·五部门相关负责人解读阶段性“免减缓”政策 社保费减免规模将超5000亿元10-02

- ·广发宏观郭磊:通胀既有趋势叠加疫情初步影响02-11

- ·大陆确诊的首例新冠肺炎台胞患者在深圳痊愈出院02-13

- ·延迟复工、在家上班工资应该怎么算?有这些新政策02-09

- ·超3000家企业“跨界抗疫” 内衣纸尿裤企业改线生产口罩02-09

- · 国家卫健委:将风险区由“高、中、低”三类调整为“高、低”两类 最大限度减少管控人员11-11

- ·快手助农行动两次登上《新闻联播》 共战疫情企业在行动10-03

- ·东部4座零确诊城市 已被团团围住 竟还藏着“经济优等生”10-03

今日要闻更多>>

- · 券商策略:重演反转级别的行情?这一板块可能是弹性最大的方向!11-18

- · 南方路机跌9%11-18

- ·创业板的智慧物流上市公司有哪些?代码是什么?11-18

- ·创业板涉及磷化工上市企业(2022)名单11-18

- ·创业板上市企业涉及通讯的公司有哪些?11-18

- ·奕瑞转债、利元转债等2只可转债明日上市(可转债简析)11-18

- ·投资提醒:周五1只新股将公布中签结果11-18

- · 10月社融:经济复苏确定性增强,继续紧握结构性投资机会11-18

- · 宝兰德前三季净利降559% 3年前上市东兴证券保荐11-18

- ·创业板环境监测板块股票排名(市值排行榜)11-18

财经要闻更多>>

- · 商家因配餐中混有老鼠屎被罚 厨房查出多项问题11-18

- · 利元亨在上海成立新能源技术公司 注册资本3000万11-18

- · 广汽回应广汽菲克经销商维权问题11-18

- · 前十月销售持续疲软,楼市重磅利好密集发布,能否扭转下行态势11-18

- · 北交所开市一周年,“浙”11只个股表现如何?11-17

- · 海天味业“添加剂”余波: 丢掉10月电商市占率第一,千禾取而代之11-17

- · SHEIN凶猛:日本“伏击”优衣库 ,巴西再造淘宝11-17

- · 北向资金连续两日大幅净买入 累计加仓金额超310亿元11-17

- · 内滞外胀的逻辑开始反转——11月第3周资产配置报告11-17

- · 反转行情的三大利好11-17

今日提示