当前位置 > 散户吧 > 国际要闻 > 国内财经 > 招商宏观1月MLF操作前瞻:一月降息落空怎么办?

招商宏观1月MLF操作前瞻:一月降息落空怎么办?

财政货币与流动性小组 本文来自散户吧WWW.SANHUBA.COM

1月16日,央行将开展MLF例行操作。对此,市场给予高度关注。

核心观点 本文来自散户吧WWW.SANHUBA.COM

此次,央行是否调降MLF利率是市场关注的焦点。

本文来自散户吧WWW.SANHUBA.COM

自中央经济工作会议释放“货币政策精准有力”的信号,叠加央行领导“总量要够、结构要准”的解读,一度悲观的市场预期迅速改善。12月中旬后,短端利率迅速回落,1Y国债收益率最大跌幅达25BP,长端利率也下探至2.81%,债市氛围得到明显缓和。

四季度,央行对3200家银行调查问卷显示:货币政策预期指数小幅回升(68%→69.6%),表明相比上年四季度,更多银行预计一季度货币政策将略显宽松。作为开年首次公开市场操作,1月MLF利率是否调降,成为验证货币政策宽松预期的重要窗口,利率走势对于本月LPR及信贷、债市利率走势具有指向作用。

本文来自散户吧WWW.SANHUBA.COM

一季度降息可期,但本月存“稍息”概率。

本文来自散户吧WWW.SANHUBA.COM

1月前两周,尽管资金利率有所波动,但短端利率保持平稳,说明市场对宽松政策持一致预期。但经交流发现,市场对宽松节奏抱有争议。近半数投资者认为1月即可看到降息落地,但另有少量投资者预计下半年的落地的概率较大。

对此,我们认为:一季度是央行降息的主要窗口,但1月未必是最佳时机。

本文来自散户吧WWW.SANHUBA.COM

一方面,从央行调降MLF利率经验来看,年初调降MLF利率的时点多选择2月(如:2016年、2020年),仅去年1月出现了罕见降息。对此,央行的解释是“(货币政策)要前瞻操作、走在市场曲线前面,及时回应市场普遍关切”。但今年的情况有所不同:一方面,今年春节提前,预示节日效应对经济的影响相对前置,叠加疫情防控放开后的尾部效应,1月MLF利率按兵不动可避开节日、疫情等外部因素扰动,最大限度发挥政策效力;另一方面,1月通常是银行“开门红”放贷高峰,10日召开的信贷工作座谈会也要求各主要银行“适度靠前发力”,考虑到银行息差面临较大压力,适当延后MLF降息操作,有利于促进信贷供求双方利益平衡。

另一方面,从央行降息逻辑来看,降息的两个出发点尚未变化:一是需求疲弱背景下,降息有助于扩张信贷需求。12月金融数据显示,企业中长期贷款对“稳信用”起到重要作用,各项贷款增速底部企稳、新增信贷持续改善,其背后则是央行“总量+结构性”政策工具在起作用。央行四季度调查问卷反映,制造业、房地产等行业的贷款需求指数仍低于往年同期水平,说明进一步降息刺激仍有空间。二是复苏前景不明条件下,降息有利于凝聚共识、提振市场信心。尽管全国多数城市首轮疫情高峰已过,但从国外经验来看,疫情还会反复,防控放松后经济能否顺利回升,有待数据验证。降息对于落地政策预期,提振市场信心具有重要作用,适合靠前安排。在13日召开的央行金融统计数据新闻发布会上,宜行长重申将“继续采取措施提振市场信心,激发微观主体活力”。 本文来自散户吧WWW.SANHUBA.COM

总之,我们认为即便此次MLF未能如期调降,但一季度降息仍是大概率事件,市场无需过于悲观。另从降息幅度来看,10BP或是优先选择 。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

市场影响

本文来自散户吧WWW.SANHUBA.COM

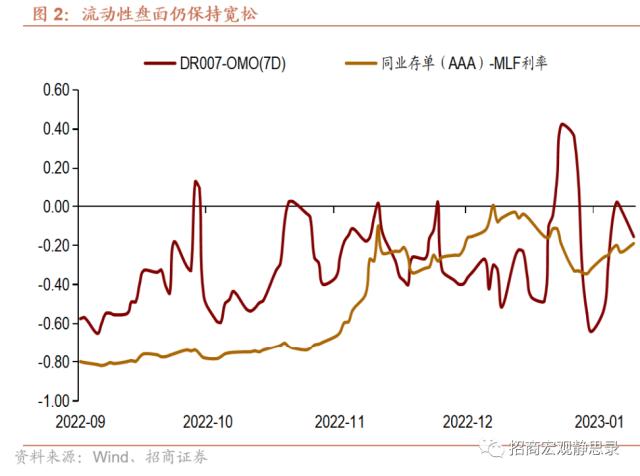

如果此次降息预期未能成功兑现,短期将对短端利率产生上行助力,1Y国债收益率或回升至2.2%,交易盘存在一定风险。但考虑到流动性盘面持续宽松,对短端利率保持利好,在一定程度上对冲了降息落空产生的不利影响。央行自11日重启14D逆回购投放,上周OMO净投放量2130亿元,明显超出上年同期水平(100亿),说明央行正以数量型工具维护年前流动性稳定,政策重点侧重于数量型工具。 本文来自散户吧WWW.SANHUBA.COM

长端利率方面,受全国主要城市感染高峰已过、消费市场出现回暖迹象,“稳楼市”政策大力度出台,以及地方债额度恢复等影响,10Y国债收益率于4日以来明显上行,升幅接近10BP。但春运大规模人口流动产生的再次复阳风险,与居民、房地产企业资产负债表修复的时滞效应,将会延缓长端利率上行速度,交易性机会仍然存在 。 本文来自散户吧WWW.SANHUBA.COM

风险提示:

本文来自散户吧WWW.SANHUBA.COM

疫情形势超预期、海外风险上升 。 本文来自散户吧WWW.SANHUBA.COM

以上内容来自于2023年1月15日的《一月降息落空怎么办?——2023年1月MLF操作前瞻》报告,报告作者马瑞超 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 要建更要管!充电桩不能成为“充电装”10-07

- · 新冠死亡的判断标准是什么?专家:因心梗等其他疾病或基础病导致死亡不归类为新冠导致死亡12-21

- · “阳康”后再次感染几率有多大?会有什么后果?专家回应12-22

- · 退烧药脱销,药厂工人三班倒12-17

- · 易纲:房地产业关联很多上下游行业,其良性循环对经济健康发展具有重要意义11-21

- ·对重症危重症患者治疗效果逐渐显现02-16

- ·人民日报海外版:经济运转起来 才能抗疫发展两不误02-21

- · 交通运输部:取消交通运输服务一线从业人员定期核酸检测要求01-06

- ·华创证券:预计疫情期间增加口罩产值398亿左右02-11

- ·华南农业大学发现穿山甲为新型冠状病毒潜在中间宿主02-08

今日要闻更多>>

- ·1月17日星期二迎来1只新股公布中签号码,你有打吗?01-17

- ·今天迎来1只新股申购,你会打吗?(1月16日)01-17

- · 新能源车企打响“价格战”?继特斯拉降价后 小鹏、问界纷纷调价 官方:没有任何降价01-17

- · “劫俄济乌”,欧盟支持?这个小国真的是胆大包天!01-17

- · 特斯拉降价!这家新势力跟进01-17

- · 住建部最新发声:不能出现新的交楼风险!01-17

- · 完美世界:预计2022年净利润同比增长268%–290%01-17

- ·医院CT检查量大增 一线CT设备采购需求增长01-17

- ·淘气天尊:节前大涨要懂得止盈离场!01-17

- · 多位业主发现多项问题 祥生地产“云栖兰汀苑”交付太匆忙?01-17

财经要闻更多>>

- · 中信证券:2023年A股市场转暖预期叠加高折价率下,定增、可转债收益趋好,其中优质成长企业将更具投资价值01-17

- · 国泰君安证券:“跨年行情”背后有三大驱动因素,持股过节,坚定看多01-17

- · 涨声相迎春节“红包” A股有望迎来主升浪行情01-17

- · “江歌案”刘鑫将被限制消费01-17

- · 过年也能焕新家! 京东居家春节送装服务上线01-17

- · 国家统计局:2022年生产原煤45亿吨,同比增长9%01-17

- · 121万亿!2022重磅数据公布:GDP增速3%,全国人口减少85万人01-17

- · 成立数量创新高!有的跻身百亿军团,有的惨淡清盘,发起式基金如何"逆袭"?01-17

- · 刚刚,外交部重磅宣布!日本1个月5次出手,意欲何为?1%的人拿走2/3新增财富,新冠"造富"了谁?01-17

- ·德力西集团董事局主席胡成中当选连任全国人大代表01-17

今日提示