当前位置 > 散户吧 > 国际要闻 > 国内财经 > 发力扩大内需——4季度货币政策执行报告传递信号

发力扩大内需——4季度货币政策执行报告传递信号

本文来自散户吧WWW.SANHUBA.COM

2023年2月24日,央行发布2022年四季度中国货币政策执行报告。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

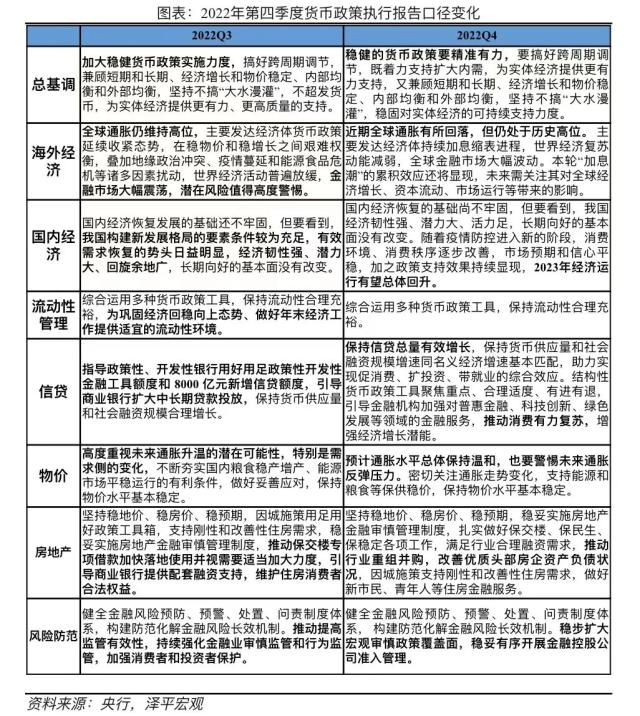

2022年四季度货币政策执行报告相比三季度有以下几点值得关注:

1)国内经济方面,央行判断“经济复苏基础尚不牢固”。随着防疫优化、各地全力拼经济,我国经济总体上行,PMI、信贷等先行指标指向回暖。但居民资产负债表仍待修复、房地产销售尚未企稳等因素扰动下,经济恢复的基础尚不牢固,仍需加大宏观调控力度,提振预期。

本文来自散户吧WWW.SANHUBA.COM

2)海外方面,通胀回落,加息放缓,警惕全球经济下行压力。美国1月CPI同比上涨6.4%,连续第七个月放缓。我们认为美国正处于“滞涨”到“衰退”过渡阶段的中后期,将减轻人民币贬值压力,货币政策空间打开。央行担忧高通胀回落速度和加息外溢效应,仍需关注全球经济下行压力和金融风险暴露。 本文来自散户吧WWW.SANHUBA.COM

3)通胀方面,央行判断通胀总体温和,有效需求不足仍是主要矛盾。2022年我国CPI同比上涨2.0%, PPI涨幅逐季下行,全年同比上涨4.1%。我们认为2023年上半年通胀将维持温和态势,有利于货币宽松,暂时不必担忧通胀。当务之急是把发展放在首要任务,全力拼经济。下半年随着消费回暖、企业复工、海外输入性通胀,需对通胀反弹保持一定关注。 本文来自散户吧WWW.SANHUBA.COM

4)总定调“稳健的货币政策要精准有力”,延续不搞“大水漫灌”,强调精准性、持续性。国内经济恢复的基础尚不牢固,信贷结构仍延续企业强、居民弱的格局,央行Q4报告定调“稳健的货币政策要精准有力”,与政治局会议定调一致,同时延续Q3报告跨周期、三重兼顾、不搞“大水漫灌”提法,新增“稳固对实体经济的可持续支持力度”,并开辟专栏论述稳健货币政策叠加结构性工具是“稳增长、稳就业、稳物价”三重目标下的最优解。

本文来自散户吧WWW.SANHUBA.COM

5)流动性合理充裕,加大宽信用力度。流动性方面,随着融资需求恢复,2月以来资金面呈现紧平衡,资金利率走高。央行依靠公开市场操作和超量续作MLF补充流动性,未来仍需加大操作力度,稳定市场预期。信贷方面,央行强调“保持信贷总量有效增长”“发挥好结构性货币政策工具的激励引导作用”,截至2022年末,结构性货币政策工具余额约6.4 万亿元,约占人民银行总资产的15%。

6)利率方面,延续降成本表述。央行对利率表述基本延续Q3提法,优化央行政策利率体系,发挥LPR改革效能,推动降低企业融资和个人消费信贷成本,未来仍有调降空间和必要。12月贷款加权平均利率为 4.14%,较9月下行20bp,其中企业贷款和个人住房贷款平均利率分别下行3、8bp。 本文来自散户吧WWW.SANHUBA.COM

7)房地产方面,新增“推动行业重组并购,改善优质头部房企资产负债状况”,新增设立保交楼贷款支持计划。近一年,中央、地方持续出台多项稳楼市政策,信贷、债券、股权融资“三箭齐发”,从保交楼到保房企三好生,利好稳健经营的优良房企。新增设立保交楼贷款支持计划,额度2000亿元,央行按贷款本金的100%予以资金支持。年初部分热点城市出现回暖迹象,但仍需观察三四月小阳春成色。

2、从利率来看,实体经济贷款利率持续处于历史低位

本文来自散户吧WWW.SANHUBA.COM

央行继续发挥LPR改革和存款利率市场化调节机制的作用,推动个人和企业融资成本下降,成果显著。2022年12月,贷款加权平均利率降至4.14%,同比下降62bp,处于历史低位。个人住房贷款利率、一般贷款利率、企业贷款利率和票据利率进一步下降,均仍处于历史低位,分别较上年12月下降137bp、62bp、60bp和58bp,表明 金融对实体经济的支持力度持续增强,降低企业融资成本显著。

本文来自散户吧WWW.SANHUBA.COM

从短端利率来看,截至2月24日,DR007十日平均2.17%,持续在政策利率2%以上震荡,中枢显著上移,体现出市场对资金面持谨慎态度。从长端利率来看,上周10年期国债利率回落0.8BP;从票据利率来看,开年以来国股银票转贴现利率显著回升,银行冲“开门红”,信贷投放积极。从同业存单利率来看,春节后持续处于高位,推升银行中长期负债端压力,仍需加大对冲力度,稳定市场预期。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·第6家城商行理财子公司青银理财获批 银行理财子公司数量达17家02-18

- ·国家能源集团湖北电厂存煤可用20天以上02-12

- · 央行今日开展170亿元7天期逆回购操作10-08

- · 文旅部最新通知:避免前往这些地方旅游01-27

- ·“钻石公主”号邮轮未感染者2月19日起可依次下船02-16

- ·全国新增新型肺炎确诊病例3143例 累计确诊病例超3万例02-08

- · 中央经济工作会议:积极的财政政策要加力提效 稳健的货币政策要精准有力12-17

- · 突破50亿元关!春节档票房或创近年新高,电影行业加速复苏,这些标的或可关注01-27

- ·乘联会:2020年1月全国乘用车市场零售169.9万台 同比降21.5%02-13

- · 外汇局:12月我国国际收支货物和服务贸易进出口规模42382亿元 同比下降6%01-20

今日要闻更多>>

- ·通达创智可以申购吗?中签号几时公布?03-03

- ·明日新股发行一览:通达创智3月1日申购指南 发行价格25.13元/股03-03

- ·创业板眼科概念股票,建议收藏!(名单)03-03

- ·创业板5大医用耗材股(创业板医用耗材股一览)03-03

- ·创业板引力波概念上市公司排名(创业板引力波概念上市公司有哪些)03-03

- ·创业板涉及设计咨询上市企业(2023)名单03-03

- ·创业板涉及头盔股票名单一览(2023)03-03

- ·创业板涉及OLED上市企业(2023)名单03-03

- ·创业板信息安全概念股名单(创业板信息安全概念股一览表)03-03

- ·创业板网络切片板块股票(创业板网络切片板块股票有哪些)03-03

财经要闻更多>>

- · 中共中央国务院印发《数字中国建设整体布局规划》03-03

- · 痛惜!著名经济学家厉以宁逝世,是中国股份制开创者,被社会誉为“厉股份”03-03

- · 国家卫健委印发涉及人的生命科学和医学研究伦理审查办法03-03

- · 酒吧界蜜雪冰城,正在被年轻人抛弃03-02

- · 光伏行业又有新热点03-02

- · 泸州老窖:公司董事会秘书王洪波辞职03-02

- · 吉利中高端品牌“银河”发布,两年内推7款新车03-02

- ·养生壶稳坐垂类前一,浅析小熊电器背后的品牌智慧03-02

- ·绿意盎然的欧米茄腕表甄选03-02

- · 央行货币政策报告出炉,回应去年上缴超1万亿结存利润!开展工作不以利润最大化为目标(要点集锦)03-02

今日提示