当前位置 > 散户吧 > 国际要闻 > 美股市场 > 中通爆雷?被做空机构指在美财报造假、股价至少50%下行空间

中通爆雷?被做空机构指在美财报造假、股价至少50%下行空间

热门中概股持续反弹之际,中概物流龙头中通快递被曝财务造假。 本文来自散户吧WWW.SANHUBA.COM

美东时间3月2日周四,美国卖空机构Grizzly Research发布报告,认为中通快递可能只是因为伪造财务报表数据,才有表面看来远高于同行的利润。考虑到中通人为夸大的利润率,并采用倍数估值调整估算,报告认为,中通目前的美股交易价远高于公允价值,至少有50%的下行空间。 本文来自散户吧WWW.SANHUBA.COM

报告发布后,周四美股早盘,在美上市中通快递股价一度跌超3%。 本文来自散户吧WWW.SANHUBA.COM

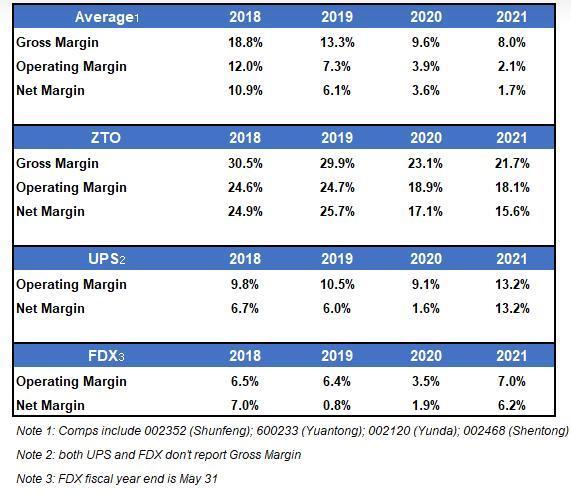

利润率是国内同行两倍多 一度堪比苹果

上述Grizzly Research报告开篇称,在竞争激烈的中国物流市场中,中通快递是领头羊,虽然整个行业都已标准化,但中通的利润率却是国内同行——顺丰、圆通、韵达和申通平均水平的两倍多。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM报告称,数据显示,中通的盈利能力一度和苹果这种利润率较高的蓝筹公司相当。一家公司能有如此出色的成绩,要么拥有出色的管理团队,要么财务状况好得令人难以置信。而Grizzly Research通过尽职调查发现,中通欺骗了投资者。报告写道:

我们认为,中通明显较高的利润率实际上只是可能伪造财务报表的结果。我们相信,为了编造这些出色的成绩,中通通讯低报了营业收入和成本。

本文来自散户吧WWW.SANHUBA.COM

报低员工人数 压低人力成本 造成利润率超高假象

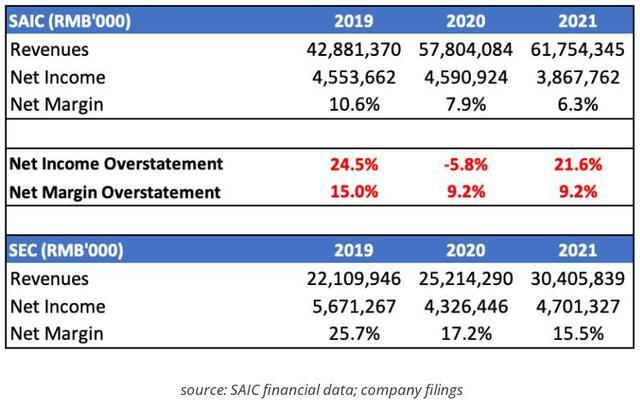

Grizzly称,其报告突出了和超高利润率不符的确凿证据,包括持续的融资、财会数据不一致以及众多利益冲突。其中特别提到,中通在中国国家工商总局的报告数据和该司递交美国证监会(SEC)的数据截然不同。

本文来自散户吧WWW.SANHUBA.COM

工商总局的备案文件显示,中通的利润率实际上与快递业的同行相当,2019年至2021年间,中通的净利润率在6.3%到10.6%,但该公司在递交SEC的财务报表中报告,净利润率为15.5%到25.7%。

报告指出,中通在中国报告的员工人数庞大,在美国却低于这一水平。因为中通故意报低员工人数,就可以支持其报告的劳动力成本数据,证明超高的利润率合理。以保守的薪资估计,中通的真实员工人数和相关人工费用可能比该司向SEC报告的数字高出一倍以上。

虚报资本支出 帮助上市以来募资超30亿美元

报告认为,为了让财务欺诈看似合理,中通还在递交SEC的财报中虚报了资本支出,该司企图证明,其物业、厂房和设备(PP&E)以及土地使用权的增长速度超过收入是合理的。但从战略上看,中通没有理由囤积土地。

Grizzly Research怀疑,中通利用其超高的利润率募集资金,因为虚假的资本支出数据可以解释为何利润高。迄今为止,中通的这种做法似乎很有效。2016年在纽交所上市以来,中通已经募资超过30亿美元,尽管公司支出没有显示有形的股东价值。

虚假收购扩充内部人 利用未披露关联方转移运营费用 大笔贷款用于内部人房产投资

本文来自散户吧WWW.SANHUBA.COM

报告称,中通利用2014年和2015年的一些收购扩大了内部人的数量,并且、或者让公司的账目平衡。公司文件显示,中通从关联方收购了被其称为网络合作伙伴的特许经营商,收购价远高于这些合作伙伴的启动成本。令人担忧的是,在中国的记录显示,交易后,所有权没有发生变化。这可能是因为这些实体已经作为中通子公司运营。Grizzly Research怀疑,中通是否白白花了股东的钱,没有取得任何回报。

本文来自散户吧WWW.SANHUBA.COM

报告认为,中通已利用未披露的关联方网络将运营费用转出资产负债表。中通的几个交易对手由受雇于中通、或其管理团队的亲友个人所有和控制。

报告称,Grizzly Research实地考察发现了更多潜在的未披露关联方,那些据称独立的实体彼此运营距离很近,还共享logo。 本文来自散户吧WWW.SANHUBA.COM

就连中通已披露的关联交易也令人担忧。报告认为,因为中通的大笔贷款源于公司为内部人士的房产投资提供资金,公众股东不必要地承担了中国房地产行业风险。这些个人项目违约的风险落在了投资者身上,而不是贷款受益的关联方。(华尔街见闻) 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 继裁员后又一噩耗 马斯克警告员工推特(TWTR.US)或面临破产风险11-12

- · 欧美央行官员纷纷强调鹰派立场 债券市场应声大跌02-08

- · 美股开盘:道指跌近30点 中概股多数上涨小鹏汽车涨近4%01-11

- · 美股开盘:道指跌近200点 科技股多下跌谷歌跌近2%01-28

- · 英国将供乌克兰主战坦克 俄罗斯:将成靶子01-16

- · 欧洲天然气储备面临考验 法国电力巨头推迟重启核反应堆12-20

- · 退出量化宽松有多难?英国政府一年要倒贴英央行300多亿英镑11-24

- · 美股收盘:道指涨逾150点 中概股多数下跌陆金所绩后跌超20%11-28

- · 清仓这只股!芒格最新持仓来了01-16

- ·曾经的“牛仔裤之王”真维斯破产 80后记忆中的品牌就这么消失了02-07

今日要闻更多>>

- ·通达创智可以申购吗?中签号几时公布?03-03

- ·明日新股发行一览:通达创智3月1日申购指南 发行价格25.13元/股03-03

- ·创业板眼科概念股票,建议收藏!(名单)03-03

- ·创业板5大医用耗材股(创业板医用耗材股一览)03-03

- ·创业板引力波概念上市公司排名(创业板引力波概念上市公司有哪些)03-03

- ·创业板涉及设计咨询上市企业(2023)名单03-03

- ·创业板涉及头盔股票名单一览(2023)03-03

- ·创业板涉及OLED上市企业(2023)名单03-03

- ·创业板信息安全概念股名单(创业板信息安全概念股一览表)03-03

- ·创业板网络切片板块股票(创业板网络切片板块股票有哪些)03-03

财经要闻更多>>

- · 中共中央国务院印发《数字中国建设整体布局规划》03-03

- · 痛惜!著名经济学家厉以宁逝世,是中国股份制开创者,被社会誉为“厉股份”03-03

- · 国家卫健委印发涉及人的生命科学和医学研究伦理审查办法03-03

- · 酒吧界蜜雪冰城,正在被年轻人抛弃03-02

- · 光伏行业又有新热点03-02

- · 泸州老窖:公司董事会秘书王洪波辞职03-02

- · 吉利中高端品牌“银河”发布,两年内推7款新车03-02

- ·养生壶稳坐垂类前一,浅析小熊电器背后的品牌智慧03-02

- ·绿意盎然的欧米茄腕表甄选03-02

- · 央行货币政策报告出炉,回应去年上缴超1万亿结存利润!开展工作不以利润最大化为目标(要点集锦)03-02

今日提示