当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 钢企盈利困局能否扭转?

钢企盈利困局能否扭转?

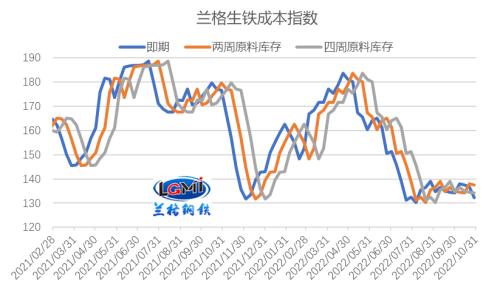

随着原料价格波动,不同原料库存周期成本差异明显。为了便于客户了解不同库存周期的成本变化,兰格钢铁研究中心对即期购买原料、两周原料库存、四周原料库存的成本指数进行对比,如图1所示。从图可以看出,因原料价格波动幅度变小,使得10月份即期原料成本、两周及四周原料库存测算成本差异性减弱,基本呈现小幅波动特征。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

图1 兰格生铁成本指数走势图 本文来自散户吧WWW.SANHUBA.COM

从月度均值表现来看,据兰格钢铁研究中心监测数据显示,10月份即期原料成本指数为136.1,较9月份上升0.8%;两周库存原料成本指数为136.0,较上月下降0.3%;四周原料库存成本指数为135.0,较上月下降0.1%。同期,兰格钢铁综合钢材价格指数均值下移,月均值为4248元/吨,较上月下降1.2%;10月份不同原料周期成本有升有降,但即使下降、降幅也均小于钢材价格降幅,因而整体月均盈利继续收缩。

本文来自散户吧WWW.SANHUBA.COM

2022年10月份钢企吨钢毛利有明显收缩

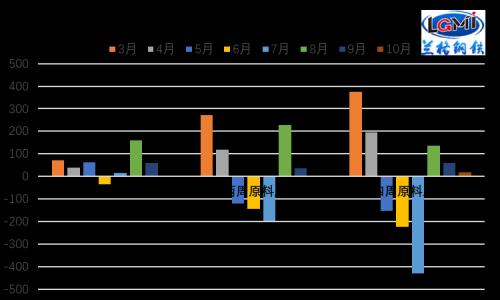

10月份随着钢价月度均值的下行,钢材品种毛利呈现下降特征,月均盈利较上月明显收缩。以三级螺纹钢为例,以即期原料成本测算10月份毛利空间较上月减少55元/吨;而以两周原料库存周期测算毛利空间较上月减少37元/吨,以四周原料库存周期测算10月份毛利空间较上月减少44元/吨(详见图2)。可见10月份,无论库存周期长短,随着钢价的逐步回落,测算毛利均有不同程度的收缩;其中即期原料库存的企业,由于成本升幅明显,盈利空间收缩的程度也最大;但到月末,随着即期成本明显下移,即期毛利率先改善。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

图2 三级螺纹钢不同原料库存周期毛利水平变化 本文来自散户吧WWW.SANHUBA.COM

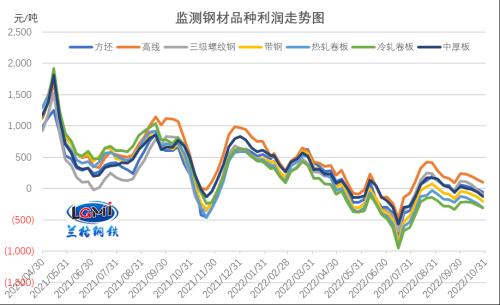

以四周原料库存测算各品种的毛利表现来看,随着钢价的震荡下行,10月份钢企吨钢毛利逐步缩减。兰格钢铁研究中心监测数据显示,10月底,除高线仍有盈利外,其他六大品种均表现为亏损状况,各品种毛利与上月底相比,盈利收窄幅度89-213元/吨。从月度整体来看,监测的七大品种月均盈利收窄幅度在27-86元/吨之间。其中,中厚板的月均盈利缩减幅度最大,为86元/吨;高线的月均盈利缩减幅度最小,为27元/吨;其他品种月均盈利缩减幅度在44-64元/吨之间(详见图3)。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

图3主要钢材品种(四周原料库存)毛利水平 本文来自散户吧WWW.SANHUBA.COM

10月份矿焦涨跌互现 钢铁生产成本小幅变化 本文来自散户吧WWW.SANHUBA.COM

10月份以来,海外铁矿石市场供应和发运量相对平稳,但由于钢厂盈利欠佳,钢企生产积极性下降,叠加钢材市场需求表现不及预期,钢材价格明显下行,带动铁矿石市场呈现震荡下跌行情。据兰格钢铁网监测数据显示,截至10月底,唐山地区66%品位干基铁精粉价格为905元,较上月末下跌45元,跌幅为4.7%;进口铁矿石方面,澳大利亚61.5%粉矿日照港(行情600017,诊股)市场价格为665元,较上月末下跌85元,跌幅为11.3%。 本文来自散户吧WWW.SANHUBA.COM

焦炭方面,10月份以来,因钢企盈利能力薄弱,钢焦持续博弈,国庆期间焦炭调涨落地后持续平稳运行,焦企第二轮提涨腰斩。据兰格钢铁网监测数据显示,截至10月底,唐山地区二级冶金焦价格为2650元/吨,较9月底上涨100元/吨。从均值来看,10月份唐山地区二级冶金焦均价为2650元/吨,较9月份上涨90元/吨。 本文来自散户吧WWW.SANHUBA.COM

在进口铁矿石均价下行、焦炭均价上行带动下,月度成本变化幅度较小,但仍保持韧性。兰格钢铁研究中心成本监测数据显示,使用10月份购买的原燃料生产测算的兰格生铁成本指数为136.1,较上月同期升0.8%;普碳方坯不含税平均成本较上月同期增加14元/吨,增幅为0.4%。但由于铁矿石及废钢价格大幅下行,月末钢坯成本水平明显下移。 本文来自散户吧WWW.SANHUBA.COM

11月份钢企吨钢盈利难有改善

从国内环境来看,稳增长落地生效过程中,基建投资、制造业投资有望保持稳定增长,但地产投资仍然偏弱,出口也将面临一定回调压力;从稳增长效力来看,我国经济仍有望进一步企稳恢复。

从供给端来看,受到盈利再次转亏、坚挺成本再次走弱、以及后期采暖季错峰生产政策实施的共同影响,钢铁产量呈现承压回落的态势。据兰格钢铁研究中心估算,10月份全国粗钢日产将维持在280万吨左右的水平,同比仍将呈现两位数增速;11月份产量释放将受到气候制约环比有明显回落,但同比仍呈现增长态势。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·1.15菜油期货实时行情:菜油供应仍然紧张 补涨行情延续02-05

- · 最后一搏!美中期选举开始,特朗普:将有重大宣布,马斯克直接站队,拜登败局已定?对大宗商品影响几何?11-09

- ·期市午评:能源类期货领涨、农产品分化 燃油涨超3%02-21

- · 生意社:2月20日大庆石化HDPE装置动态02-21

- · 克里米亚大桥爆炸,3人死亡!乌方:仅仅是“开始”!普京下令加强安保!这三个品种假期“霸榜”10-09

- ·工业需求旺盛 钯金剑指“最牛”贵金属02-21

- ·【原油收盘】疫情发展和减产行动均存不确定性 油价周二涨跌不一02-19

- · 生意社:2月20日徐州炼焦煤市场行情持稳02-21

- · 生意社:2月19日东明石化石油焦报价上调02-20

- ·汽柴油价格调整消息:分别降低510元和490元每吨02-04

今日要闻更多>>

- · 中国新能源汽车1-10月交付量十强全面使用企业微信11-10

- ·铋金属概念股2022年名单一览(11月10日)11-10

- ·页岩气龙头股,页岩气上市公司优质股名单11-10

- ·海底电缆上市公司龙头股有哪些?(2022/11/10)11-10

- ·矩阵股份IPO|今日申购,发行量达3000万11-10

- ·11月4日明天这2只新股将公布中签号码!11-10

- ·创业板汽车上市公司名单(创业板汽车上市公司一览表)11-10

- ·创业板调味品板块股票有哪些_创业板调味品板块股票一览11-10

- ·创业板锂电股票排名(创业板锂电股票有哪些)11-10

- · 卓然股份拟向实控人定增募资补流 2年前上市募9.2亿11-10

财经要闻更多>>

- ·宏景科技几号上市?宏景科技公司上市新动态11-10

- ·卫星上天服务落地,银行如何玩转物联网11-10

- ·Dream Maker造梦者无叶净化冷暖扇在中国隆重预售,或将重新定义整屋空气净化11-10

- ·便携储能行业的“苹果”,Jackery电小二户外电源再获《福布斯》点赞11-10

- ·智能睡眠风口下,独角兽企业BrainCo以科技引领新睡眠11-10

- · 云南推动风电核准制调整为备案制 装机放量可期11-10

- · 新一单太空快递即将发货 航天产业发展支持政策将渐次落地11-10

- · 潼关肉夹馍协会因50元成被执行人 潼关肉夹馍协会曾多次起诉商户侵权11-10

- · 歌尔股份回应“砍单”事件:具体损失还在评估11-10

- · 特朗普预定成为中期选举最大输家:借势冲击大选的算盘已打空11-10

今日提示

黑马推荐

主力动向

- 天图投资拟尝试“新三板+H股”两地挂牌 私募股权投资机构积极探索拓宽资金来源

- 私募机构认为 本轮结构化行情有望进入新阶段

- 最新数据:股票私募平均仓位仍近八成!看好多个结构性机会

- 恒生电子:控股子公司出资1000万元认购私募基金份额

- 中基协再开4张罚单!2家私募被注销管理人登记,高管遭公开谴责

- 险资开启抢筹模式 举牌大军已至!险企买股票将松绑 万亿增量资金可期?

- 监管层定性A股市场有韧性 险资已表加大入市意愿 专家喊话底部盘整须保持信心和耐心!

- 因在从事私募基金业务活动中存在多项违规行为 深圳正则投资及其总经理遭罚

- 中基协黄丽萍:四方面推动私募证券基金发展

- 麦肯锡&高盛:并购交易在今年的表现仍相当不错 私募股权或成明年最大推动力