当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 国债期货:社融再度回落,维持“牛尾”判断

国债期货:社融再度回落,维持“牛尾”判断

走势评级: 国债:震荡

报告日期:2022年11月11日

本文来自散户吧WWW.SANHUBA.COM

★10月金融数据再度走弱 本文来自散户吧WWW.SANHUBA.COM

10月金融数据整体走弱,且不及市场预期。中国10月社会融资规模增量为9079亿元,预期16500亿元,前值修正为35271亿元;新增人民币贷款6152亿元,预期8242.3亿元,前值24700亿元;M2同比增长11.8%,预期12%,前值12.1%。数据公布后,国债收益率迅速下行。

本文来自散户吧WWW.SANHUBA.COM

结构上看,地产风险和疫情冲击相叠加,居民部门被动储蓄与去杠杆意愿较强,居民短贷和中长贷均同比少增。内需不足导致消费、服务相关的行业举债意愿较弱,虽然基建相关行业企业加杠杆,但不足以扭转信贷指标走弱的大局。除信贷外,政府债券由于今年和去年的错位发行而大幅同比少增。委托贷款和信托贷款大幅同比多增,非标是近期宽信用的重要抓手。财政退潮叠加实体融资需求不强导致M2同比回落,偏低基数下,M1同比下降0.6个百分点至5.8%反映市场预期仍然较弱。

综合10月的通胀和金融等数据来看,我国面临的内生性通缩压力正在增加。市场对于稳增长政策再度发力的预期可能上升,但财政和货币政策分别面临着较多掣肘,落地的可能性不高,准财政政策即使再度发力,也难以扭转市场信心不足、信用收缩的趋势。预计年内信用数据难有明显改观。 本文来自散户吧WWW.SANHUBA.COM

★维持“牛尾”判断,期债上涨空间不大

金融数据公布后,现券利率迅速下行,但市场基本形成了短期内基本面不会明显好转的共识。基本面偏弱可能会使得部分时期宽货币预期发酵,但降息落地可能性小,降准预期即使兑现,利好也较为有限。另外,资金面存在着边际收敛的压力,这进一步制约了债市走强的空间。综合来看,债市走强的空间并不大,多头可继续持有,但不建议继续追多。

★风险提示:

本文来自散户吧WWW.SANHUBA.COM

政策力度超预期。 本文来自散户吧WWW.SANHUBA.COM

报告全文

本文来自散户吧WWW.SANHUBA.COM

1

10月金融数据再度走弱

10月金融数据整体走弱,且不及市场预期。中国10月社会融资规模增量为9079亿元,预期16500亿元,前值修正为35271亿元;新增人民币贷款6152亿元,预期8242.3亿元,前值24700亿元;M2同比增长11.8%,预期12%,前值12.1%。数据公布后,10年期国债活跃券220019和国开活跃券220215利率下行幅度均超1BP。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

10月金融数据再度走弱并不让人意外,由于疫情再度在郑州、广州、兰州等省会城市蔓延,实体经济的活跃度势必再度受到冲击。另外,虽然9月末我国出台了下调首套个人住房公积金贷款利率0.15个百分点等政策,但地产仍然处于困境之中。地产风险和疫情冲击相叠加,居民部门被动储蓄与去杠杆意愿较强、内需不足导致消费、服务相关的行业举债意愿较弱,虽然政府信用扩张带动基建相关行业企业加杠杆,但不足以扭转信用指标走弱的大局。

本文来自散户吧WWW.SANHUBA.COM

综合10月的通胀和金融等数据来看,我国面临的内生性通缩压力正在增加。市场对于稳增长政策再度发力的预期可能上升,但财政和货币政策分别面临着较多掣肘,落地的可能性不高,准财政政策即使再度发力,也难以扭转市场信心不足、信用收缩的趋势。预计年内信用数据难有明显改观。 本文来自散户吧WWW.SANHUBA.COM

2

居民加杠杆意愿极低,基建融资独木难支,财政退潮流动性收缩

受疫情冲击、地产深陷困境的影响,市场预期转弱,信贷数据明显走弱。10月新增人民币贷款6152亿元,同比少增2110亿元。

本文来自散户吧WWW.SANHUBA.COM

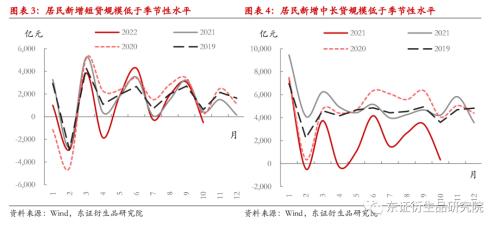

从结构上看,居民是拖累信贷增长的主要部门。10月居民部门新增贷款为-180亿元,同比少增4827亿元。其中,居民新增短贷和中长贷款分别为-512亿元和332亿元,分别同比少增938和3389亿元,这分别反映了居民消费以及购房意愿的疲弱。疫情持续冲击之下,居民部门的收入增速明显下降,更重要的是收入何时正常化存在着较多不确定性,而必选消费、还债等支出压力是刚性的,这种情况下,居民部门主动还贷,并开始压缩可选消费品的支出。另外,地产端“烂尾楼”问题并未得到完全解决,叠加部分房企降价促销售回笼资金,居民对于地产的信心尚未得到重塑,举债购房的意愿非常低。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·宏观数据点评:央行强调信贷稳定性,PSL托底地10-13

- ·期市早评:能源化工品涨幅居前 燃油主力开盘涨超2%02-21

- ·?【农业期市数据】巴西国内需求强劲,美玉米区间震荡02-20

- · 宏观:进出口全面回落 外需拖累程度扩大11-10

- ·“寒潮”凉了身,暖了市场!这些商品销量暴涨10-17

- · 豪气5连阳,假期油价大涨15%,四季度会再次迎来牛油?10-10

- · 锰硅:反弹还是反转?11-09

- · 美债收益率倒挂加深,美国经济已步入衰退?11-10

- ·沪铅行情:消费萎缩是大趋势 铅价重心大概率下移02-04

- · 商品期货收盘多数收跌,原油跌逾4%,甲醇、焦炭跌逾3%11-11

今日要闻更多>>

- ·19万亿险资最新观点!关注创业板价值投资机会 重仓股集中医疗、科技板块11-11

- ·20万亿险资偏爱投什么?除了债券以外 还有这些11-11

- ·创业板全面屏板块股票,十大全面屏企业股票(附股)11-11

- ·创业板的民营银行股票有哪些?代码是什么?11-11

- ·创业板五大电商概念股票排名(2022市值榜单)11-11

- ·11月16日科创板赛恩斯申购,值得打吗?11-11

- ·下周新股申购信息一览(11月14日-11月18日)11-11

- ·通威股份2023年目标价是多少?未来估值还会涨吗?11-11

- ·大盘跌0.39% web3.0概念股掀涨停潮11-11

- · 美股暴力反弹,亚洲市场或将延续华尔街“买什么都涨”!11-11

财经要闻更多>>

- · 三大指数收跌,资金抢筹赛腾股份11-11

- · 李大霄:史诗般利好推动港股冲16600,A股上摸310011-11

- · 沪指低开收阳 大消费板块走强 在大盘震荡中学会“坚守和埋伏”11-11

- · 沪指收复3100点11-11

- · 歌尔股份终结连续跌停 低开9.87%11-11

- · 开盘:A股三大指数跳空高开沪指涨2.09%,两市仅100余股下跌11-11

- · 抖音集团在北京成立新公司寻声觅物11-11

- · 乐视云被强制执行265万 累计被执行677万11-11

- · 中信博在湖北成立新公司 注册资本1000万11-11

- ·九岭锂业IPO:核心产品下游需求持续扩大 公司发展前景光明广阔11-11

今日提示