当前位置 > 散户吧 > 国际要闻 > 期货要闻 > Mysteel解读:郑棉偏强震荡,下游订单疲软

Mysteel解读:郑棉偏强震荡,下游订单疲软

当前国内棉花现货交投一般,新棉上市速度有所加快,原料供应增加,且下游市场需求整体疲软,棉花价格运行相对承压。随着疆内物流运输缓慢恢复,移库内地的新棉数量逐步增多,内地库棉花价格稳中有跌。部分市场强力28的新疆棉报价下调100元/吨,3128B机采棉价格15300-15700元/吨,手采棉价格15400-16000元/吨。预计短期新棉价格将维持区间震荡为主。

郑棉主连低位上涨

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

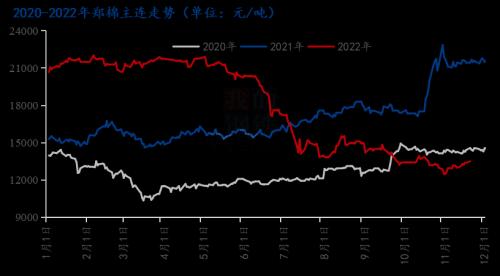

图1 2020-2022年郑棉主连走势图 本文来自散户吧WWW.SANHUBA.COM

据Mysteel农产品数据监测,如图1所示,进入11月以来,郑棉主连期货价格从低位逐步震荡上行,暂收于13510元/吨。国内各地逐步调整防控措施持续影响着市场情绪,对于宏观经济转好的预期愈发强烈。加之市场对于美联储放缓加息预期增加,叠加当周美棉出口数据大幅增长,在投机性需求的刺激下,美棉连续大涨推动郑棉走强。预计短期郑棉期货将继续维持偏强震荡格局。

供应方面:国内棉花商业库存环比有所增加,新棉集中上市,棉市供应持续增加。截止11月11日,棉花商业总库存155.81万吨,环比上周增加11.86万吨(增幅8.24 %)。其中,新疆地区商品棉112.21万吨,周环比增加15.8万吨(增幅16.39%);内地地区国产商品棉25.01万吨,周环比减少1.22万吨(减幅4.65%)。当前国内采摘接近尾声,收购价格变动不大,但交售和公检进度较慢,新疆累计检验36万吨,同比落后78%,下游纺企维持刚需采购,对于后市订单普遍缺乏信心。 本文来自散户吧WWW.SANHUBA.COM

需求方面:据Mysteel农产品数据显示,截至11月11日,主流地区纺企开机负荷为62.5%,周环比减幅0.64%;受疫情影响,部分市场棉纱运输受到限制,物流不畅,纺企订单跟进不足,减产、限产的工厂占比有所增加,开工开机负荷下降。10月以来订单持续低迷,纱线库存再度增加。下游纺企开机率整体偏低,原料采购积极性不高。因此市场对于需求端继续维持弱势预期。

本文来自散户吧WWW.SANHUBA.COM

综上所述,受外盘棉花持续大幅上涨影响,郑棉期价持续偏强震荡,不过新疆地区棉花上市进度同比明显滞后,内地陈棉基差依旧较高。下游纺企对于高基差棉价采购意愿十分低下,多数仅维持刚需。滞后的公检进度导致新棉注册仓单同比断崖式下滑,棉花供需格局整体宽松,后期供应压力将逐步突显。。预计短期国内棉价以横盘震荡为主。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·钢材下游周报:涉房企业A股融资放宽,建筑央企10-23

- · 期市早盘:商品期货多数上涨,沪锡、苯乙烯涨超3%,沪镍、铁矿石等涨超2%11-11

- · 国家出手:因疫情3个月无收入的这类人,可领取救助金!中金所盘后披露“乌龙指”原因11-09

- · 商品期货收盘多数收跌,原油跌逾4%,甲醇、焦炭跌逾3%11-11

- ·春运40天全国铁路发送旅客同比下降48.3%02-20

- ·成功就是在不断否定和选择中前行02-19

- · “金九银十”成色不足 后期化纤及纺织市场如何演绎?11-11

- ·生猪热点报告:9月出栏量价齐升,二育节奏开始10-12

- ·甲醇 反弹高度有限02-19

- ·2015年元旦放假通知 2015年元旦高速免费吗?02-04

今日要闻更多>>

- ·明天有1只可转债上市!(11月21日)11-20

- ·下周1只新债申购,你要申购吗?(11月21日到11月25日)11-20

- · 食品加工制造板块跌0.14% 来伊份涨4.17%居首11-20

- ·创业板养殖概念股有几家?都有哪些?11-20

- ·创业板饲料企业排名概念股(创业板饲料公司排名)11-20

- ·创业板电子化学品概念股票有几家?都有哪些?11-20

- ·汽车发动机连杆股票概念有哪些?汽车发动机连杆股票一览11-20

- ·2022年UPS概念相关股票有哪些?(11月20日)11-20

- ·新疆投资上市公司有哪些?2022年新疆投资概念股一览11-20

- ·明日新股前瞻:东星医疗等2只申购 锐捷网络上市11-20

财经要闻更多>>

- ·行业最多,华夏基金9只Y份额入围个人养老金基金名录11-20

- ·东方电热:回购股份方案已实施完毕 共斥资约7009万元回购0.74%股份11-20

- ·华发5.0产业新空间两大园区封顶 逾150个项目达成进驻意向11-20

- · 外资看好A股!高盛:预计回报率高达16%!更多巨头真金白银在加仓11-20

- · 链网融合成果显现!京东物流仓储数量已超1500个,仓库管理面积超3000万平方米11-20

- · 【世界杯“中国队”】中国品牌与世界杯多维合作,阿根廷成品牌最青睐球队11-20

- · 【世界杯“中国队”】中国基建打造卡塔尔地标建筑,1.8万余项建筑业专利铸就强大“护城河”11-20

- ·林洋能源:亿纬林洋10GWh专用磷酸铁锂电池项目正式建成投产11-20

- ·四年一次世界杯投资主题来临,体育、食品饮料等产业链景气度扬升11-20

- ·新能源汽车前10月销量同比增1.1倍,“蔚小理”何时扭亏仍是未知数11-20

今日提示