当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 有色金属(铝)专题报告:历年春节期间铝价及库存变动梳理

有色金属(铝)专题报告:历年春节期间铝价及库存变动梳理

本文来自散户吧WWW.SANHUBA.COM

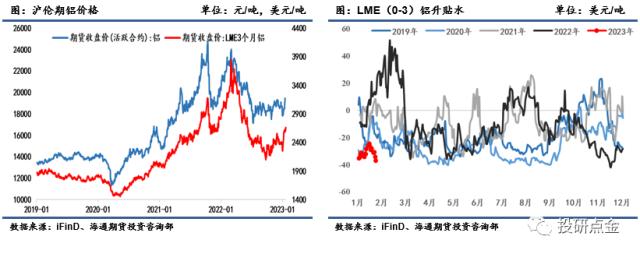

1月以来市场持续交易加息放缓和国内积极政策带来的乐观预期,内外铝价均出现明显反弹。1月20日收盘沪铝主力2303收于19465元/吨,周涨945元/吨,涨幅为5.10%。国内过节期间,宏观乐观情绪继续支撑伦铝,伦铝先涨后跌整体高位整理,1月20日伦铝收盘价为2590美元/吨,节日期间五个交易日最低价2593美元/吨,最高价2664美元/吨,截至1月27日收盘伦铝收于2627.50美元/吨,较节前涨37.5美元/吨,涨幅1.45%。 本文来自散户吧WWW.SANHUBA.COM

LME三月升贴水维持贴水状态,截至1月27日LME铝升贴水(0-3)为-35.50美元/吨,较节前的28.25美元/吨下滑7.25美元/吨;LME铝升贴水(3-15)为-105.5美元/吨,较节前的92.75美元/吨下滑12.75美元/吨。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

库存方面,节日期间海外LME铝库存先减后增,1月16日-27日双周LME库存增加1.23万吨至41.55万吨,增幅为3.0%,整体仍处于历年偏低水平;1月16日-27日双周LME铝注销仓单占比回落8.96%至43.53%。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

二、历年春节前后铝价走势回顾 本文来自散户吧WWW.SANHUBA.COM

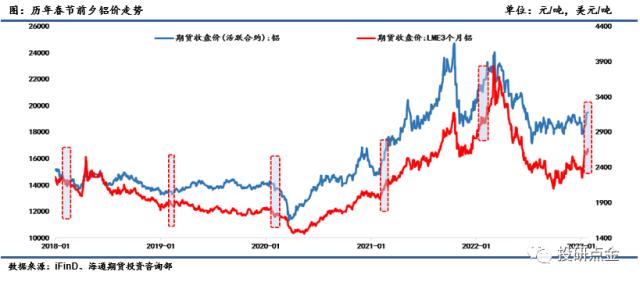

回顾2018年-2023年国内铝价走势,节前一周铝价出现上涨的年份为2019年、2021年和2023年,其中2023年的节前大涨主因宏观情绪乐观带动。2018年节前铝价以下跌为主,主因采暖季限产不及预期,2022年则表现震荡。节后首个交易日出现下跌的有2018、2019、2020,其中2018年节后仍以下跌为主,主因采暖季限产不及市场预期,产能释放过快库存超预期累库,且年内新增产能预期较高;2020年开年大幅低开则主因突发疫情影响需求,市场情绪悲观。节后首个交易日出现上涨的有2021年、2022年,其中2021年节后的上涨主要受到宏观层面提振和需求预期乐观的带动,2022年节后的上涨主因海外俄乌冲突引发供应担忧且国内供应也出现突发减产,同时近两年节后一周铝价均仍以上涨为主。

从基本面看,每年过年期间1月底至2月份正值铝消费季节性淡季,铝锭社会库存也一般处于累库周期当中,此时需求端通常较为低迷,因此影响铝价的主要因素为宏观环境和供应端的边际变化,以及对未来需求的预期。

本文来自散户吧WWW.SANHUBA.COM

三、历年春节前后库存变动情况 本文来自散户吧WWW.SANHUBA.COM

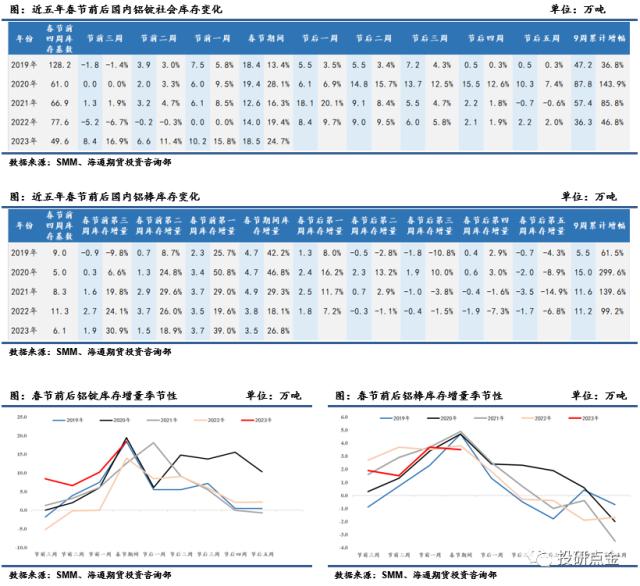

从供需季节性看,每年一季度是铝消费的传统季节性淡季,一至二月份下游加工企业普遍放假,铝材开工率明显走低,而电解铝冶炼生产并未停止,因此春节前后通常也是铝锭库存快速累积的阶段。

本文来自散户吧WWW.SANHUBA.COM

根据近5年历史数据统计,春节期间电解铝的累库幅度基本为春节前后两个月电解铝产量总计的10%左右。其中2020年因突发疫情导致需求现实和预期均陷入悲观,电解铝累库幅度居历年高位,春节前后9周时间铝锭累库量达87.9万吨,累计增幅达143.9%,叠加上铝棒库存累积增量整体超100万吨,占春节前后两个月产量占比的17%。从累库节奏上看,一般在节前二至三周左右铝锭开始进入累库阶段,在春节期间达到累库周期高峰,节后随着下游企业开工需求回升累库幅度逐步下降,整个累库周期持续九至十周左右,期间平均累库水平为57万吨,其中节前平均累库水平为22万吨,节后平均累库水平为35万吨。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

从2023年累库节奏上看,春节前第三周的电解铝库存累库幅度居高,节前第三周累库量达8.4,增幅近17%,提前进入了春节前累库节奏,主因今年下游多数企业因订单偏少及务工人员返乡等问题放假较早,后续在节前二周和一周累库幅度表现也均略高于往年。在春节期间国内铝锭到货量集中,截至1月28日国内铝锭库存较节前增加18.5万吨,库存总量达92.9万吨,增幅达24.9%。对比2021年与2022年春节期间累库12.6、14万吨的总量,周度库存增幅历史同期偏高,同时库存绝对量较去年同期库存增长20.3万吨。分地区看巩义、无锡、南海三地到货集中,库存增幅较大,仓库反馈仍有在途铝锭将在近期入库。节后第一周随着下游逐步复工复产现货成交或逐步活跃,但因铸锭量增加和前期途中到货,预计节后国内铝锭库存仍将处于季节性累库状态,累库高点或达120万吨以上偏高位,累库时间或将延续至2月底。

(小编:财神)

相关新闻更多新闻>>

- · 生意社:2月20日独山子石化PE装置动态02-21

- · 原油系期货全线崩跌,SC原油刷新10个月新低!投行提出2023年油价或遭腰斩?12-14

- · 官宣:加强能源衍生产品及工具研究创新!上期所加快推进液化天然气期货上市11-10

- · Mysteel解读:产需格局各有不同,新月报告下棉价是涨是跌?11-11

- · 原油价格震荡走高 本轮成品油零售限价或将上调11-10

- · 锡市过剩格局明年能否扭转?11-23

- ·利空云集,乙二醇市场回升乏力11-20

- · 证监会重罚操纵市场违法行为!牛散李卫卫被罚没四千余万,唐隆、朱未被“没一罚四”01-08

- · 大豆系列期货期权将引入境外交易者12-20

- · 商品期货多数上涨,沪镍、液化石油气涨近4%,玻璃涨近3%01-19

今日要闻更多>>

- ·2023年春节档票房位列中国影史第二 电影市场全年回暖可期02-01

- ·周二这只新股申购(亿道信息)!02-01

- ·2月7日新股动态:2只申购02-01

- ·1月30日股市复盘:现代服务业概念行情及市值查02-01

- ·今天股市怎么停牌了?2023年1月28日大盘开吗交易吗?02-01

- ·明天股市开盘吗?2023年1月30日A股大盘可以交易吗?02-01

- ·2023年辐照技术概念股票名单?(1月25日)02-01

- ·中小板草甘膦企业排名上市公司(中小板草甘膦公司排名)02-01

- ·休闲零食行业股票名单有哪些?(2023/1/28)02-01

- ·玻尿酸概念上市公司一览(2023/1/27)01-31

财经要闻更多>>

- ·华统股份公司做什么的?华统股份企业介绍02-01

- ·华东医药谁干嘛的?华东医药公司介绍02-01

- ·负极、偏光片双主业稳健发展 杉杉股份夯实竞争优势02-01

- ·科锐国际是一家什么公司?科锐国际企业介绍02-01

- ·“阳康”后心肌炎风险提高,澳洲绿芙辅酶Q10保护心脑血管健康02-01

- · 德银:看多今年中国资产表现,经济增速或达6%02-01

- · 兔年A股启程!成长股能否接力蓝筹白马?外资已抢跑,影响如何?机构这样看…02-01

- · 化工及民爆器材产品量价齐升,民爆龙头凯龙股份业绩扭亏为盈02-01

- · 挖掘春节数据的隐含信息02-01

- · 6天67亿!谁制造了影史第二?02-01

今日提示