当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 农产品:USDA报告影响有限,关注下游订单表现

农产品:USDA报告影响有限,关注下游订单表现

2月USDA报告下调22/23年度全球棉花期末库存,小幅上调美棉期末库存,基本符合预期,对盘面影响有限。本年度全球棉市仍维持供应宽松的格局,在新季播种前国际棉价预计仍将承压。不过美联储加息幅度放缓的预期有所加强,未来全球纺服消费预计逐渐复苏,23/24年度全球棉市供需面有望转强。 本文来自散户吧WWW.SANHUBA.COM

节后国内纺织企业积极复工复产,开工率显著回升,随着“金三银四”传统纺织旺季的到来,下游在原料库存低位的情况下,有望迎来一波补库行情,继续支撑国内棉价走强。不过目前盘面已经部分反映市场对于需求复苏的“强预期”,短期仍需要等待下游订单表现来进一步验证。

中长期看,二季度后北半球新棉开始播种,国内外天气均存在炒作的空间,棉价预计受到供应端的支撑。2023年国内内需有望修复,在内外棉价依旧倒挂的格局下,国内棉价重心有望进一步上移。

正文

01

本文来自散户吧WWW.SANHUBA.COM

国际棉市解析 本文来自散户吧WWW.SANHUBA.COM

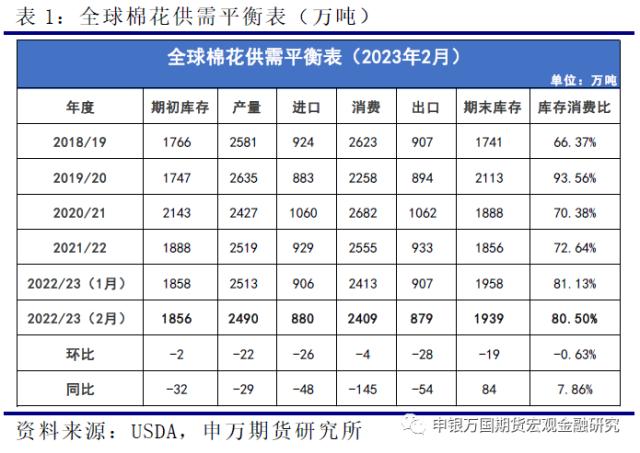

1、USDA调降全球棉花产量及期末库存,报告影响有限 本文来自散户吧WWW.SANHUBA.COM

2月USDA报告将全球棉花产量大幅下调了22万吨,主要因印度棉花产量再度下调;同时USDA将全球棉花消费量下调了4万吨,对全球进出口贸易量也进行了调减,最终使得全球棉花期末库存下调19万吨至1939万吨,库销比下降0.63%。 本文来自散户吧WWW.SANHUBA.COM

环比上月,USDA对2022/23年度全球棉市供需的调整中性偏多,不过因为对美棉期末库存小幅调增,叠加对于印度等国的调整基本符合市场预期,报告公布后外盘和郑棉依旧维持窄幅震荡的走势,对市场影响十分有限。本年度全球棉市仍维持供应宽松的格局,因此在新季播种前国际棉价预计仍将承压。不过目前美联储加息幅度放缓的预期有所加强,未来全球纺服消费预计逐渐复苏,2023/24年度供需面有望转强。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

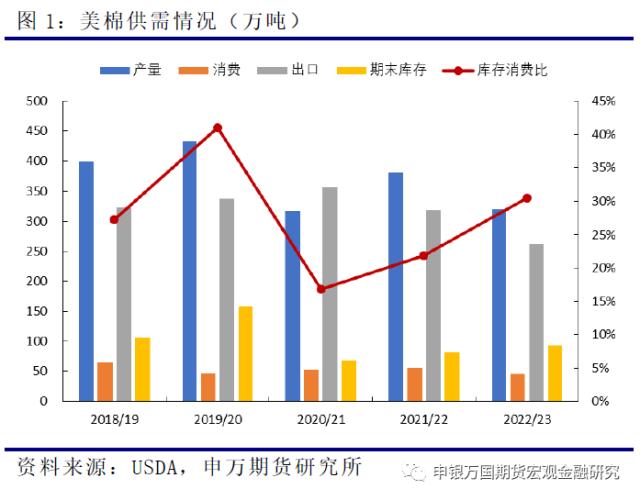

2、美棉期末库存继续上修,下年度种植面积或低于预期 本文来自散户吧WWW.SANHUBA.COM

此次报告并未继续上调2022/23年度的美棉产量,不过因为消费量小幅下调,美棉期末库存环比增加2万吨至94万吨,库销比已经升至30.50%的高位。整体来看,本年度美棉减产幅度不断被修正,出口量显著下滑,导致期末库存持续增加,对美棉期货盘面上方带来压力。关于下年度种植意向,由于此前USDA连续下调美棉出口量,市场对于美棉需求下滑的担忧不断加重,叠加美棉当前的天气依旧干旱,可能会进一步影响下年度美棉的种植面积,从而为外盘提供一定的支撑。不过预计下年度美棉总体产量大概率会高于2022/23年度。

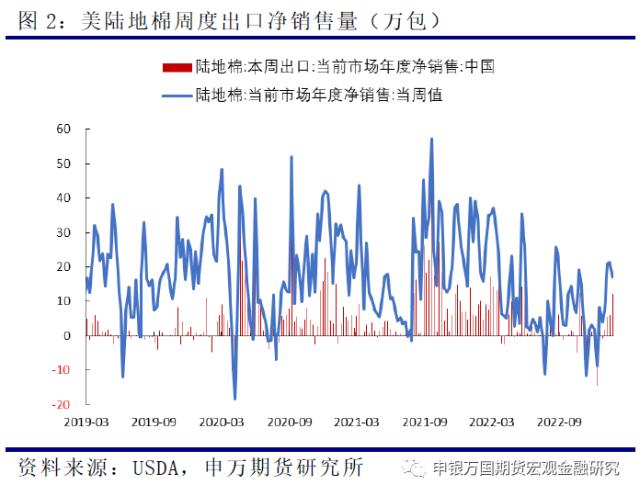

出口签约方面,美棉最新一周签约量小幅回落。截至2月2日当周,2022/23美陆地棉周度签约3.88万吨,周减19.9%,其中中国签约2.7万吨,土耳其签约1.0万吨,越南取消签约0.014万吨;2022/23美陆地棉周出口装运4.81万吨,周增20.74%,其中中国1.34万吨,巴基斯坦1.03万吨。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

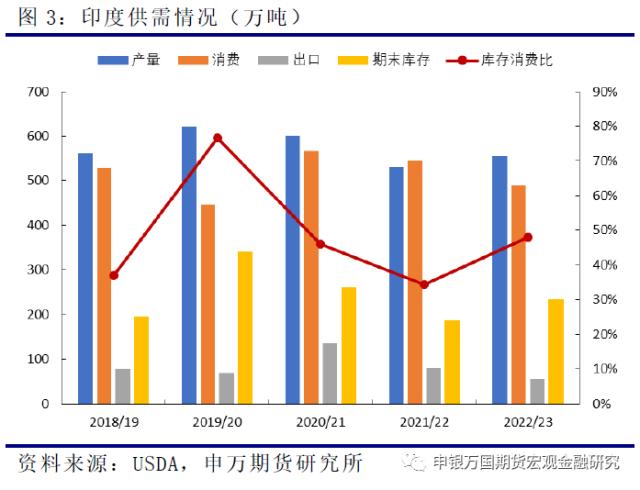

3、印度产量再度大幅下调,关注上市进度能否改善

本文来自散户吧WWW.SANHUBA.COM

本月USDA对印度棉的调整幅度最大,但基本符合此前的市场预期。由于本年度印度棉花上市进度严重偏慢,较原本的产量预期相去甚远,USDA将2022/23年度印度棉花产量大幅下调了22万吨至555万吨,同时将印度棉花出口量下调13万吨,最终使得期末库存下调9万吨。印度棉花产量目前也成为供应端最大的不稳定因素,短期将对国际棉价起到一定的支撑作用。截至2023年2月6日当周,印度棉花周度上市量12.98万吨,环比上一周减少1.64万吨,较三年均值减少约8.50万吨;印度2022/23年度的棉花累计上市量约215.45万吨,较三年均值累计减少约147.82万吨。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

02 本文来自散户吧WWW.SANHUBA.COM

国内棉市解析

1、国内加工进入尾声,下年度种植意向或下降

本文来自散户吧WWW.SANHUBA.COM

USDA本月将2022/23年度中国棉花产量和消费量均上调了11万吨,产量预估为621万吨,消费预估为784万吨,期末库存与上月持平。此前国内国家棉花市场监测系统调查预计全国总产量为613.8万吨,同比增长5.8%。整体来看,此次调整符合国内基本情况,本年度国内棉花维持小幅增产的预期。目前国内棉花加工尚未结束,截止2月8日,2022/2023年度新疆棉累计加工523.53万吨,较上一日增加2.84万吨,较去年同期增加2.44吨,同比增幅0.5%;截止2月8日,全国累计检验494.48万吨,较前一日增加3.95万吨,同比下降5.0%,其中新疆检验487.29万吨,较前一日增加3.86万吨;内地检验量为7.19万吨。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 油脂:预期难敌现实,需求发力待时机02-05

- · 生意社:2月19日昌邑石化石油焦价格平稳02-20

- · 沥青9月份产量同比上涨 10月预计同比增加11-21

- · 股指年报:A股年度展望兼论国运线的内涵12-19

- · 苹果年报:逝者如斯夫-苹果还能等到复苏的机会吗?12-23

- · 棉花:春季复苏攻势加强01-19

- · 沪铝周报:宏观情绪回落,铝价震荡偏弱12-28

- · 商品期货早盘收盘多数上涨,低硫燃料油涨超4%,SC原油、液化石油气涨近3%12-15

- · 鸡蛋周报:消费弱势已定,春节行情恐悲观12-19

- · 期市早盘:商品期货多数上涨,低硫燃料油、SC原油涨超3%,生猪跌超2%12-15

今日要闻更多>>

- ·创业板可燃冰公司哪家好?创业板可燃冰板块股票市值排名02-25

- ·创业板生物质能公司(创业板生物质能概念股票名单2023)02-25

- ·创业板口罩概念股介绍(创业板5大口罩概念股)02-25

- ·2月8日股市复盘:ST中捷跌近5%,商品期货概念走弱-1.371%02-25

- ·2023年2月8日A股成交额多少,社保卡概念行情及资金流向查询02-25

- ·深证成指上涨1.31%报12158.19点,RPA概念走强02-25

- ·上交所扬州金泉(603307)IPO中签结果出炉,有你吗?02-25

- ·后天1只新债上市(2月10日)02-25

- ·2023年重组胶原蛋白龙头上市公司名单(2月17日)02-25

- ·碳排放上市公司有哪些(2023/2/17)02-25

财经要闻更多>>

- · “引爆”奥联电子的“钙钛矿大神”:曾被前东家辞退,名下专利不对口02-25

- · 方正证券:短线区间震荡的趋势还将持续02-25

- · 兴证策略:当前成长、周期和金融地产等细分行业基本面改善预期或尚未被市场充分兑现02-25

- · 李大霄:中国股市为什么久盘不跌?这是极强的牛市特征02-25

- ·坚守公益初心,瑞尔集团用步步向善诠释责任与担当02-25

- ·外汇天眼怎么样,我有话语权02-25

- ·第六届北京文化创意大赛落幕 恒信东方斩获两项文创大奖02-25

- ·续约2023赛季中超冠名 中国平安连续十年赞助中超联赛02-25

- ·隔“屏”陪伴成交流新方式,万佳安XZL-Q23 4G室内云台机让爱始终相伴02-25

- · 华兴资本创始人包凡失联02-25

今日提示