当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 供大于求仍是当前生猪市场主基调?

供大于求仍是当前生猪市场主基调?

分析人士认为,近期生猪市场保持供大于求的格局,4月份生猪供需面变化不大,若无二育进场,供给端对价格的压制作用依旧,短期猪价将继续以底部盘整为主。但“五一”前备货仍有拉涨屠宰量的可能,且伴随猪价下跌,投机性需求也是重要变数。在南方汛期的来临之前,猪病影响仍会干扰市场判断,远月合约有走强可能。

4月供需面变化不大 二季度猪价将先抑后扬

2023年一季度生猪价格最高点为1月初的16.4元/公斤,春节前曾跌至14.51元/公斤,春节后受二次育肥(二育)等因素影响最高反弹至2月23日的15.96元/公斤。近期,随着二育积极性降温,生猪价格振荡下行,4月11日全国生猪出栏均价跌至14.33元/公斤。

1.产能基础稳固 出栏体重走高 本文来自散户吧WWW.SANHUBA.COM

农村农业部监测数据显示,国内能繁母猪存栏量已连续两个月下降,其中2月全国能繁母猪存栏量为4343万头,环比下跌0.6%,较2022年同期增加1.70%。农村农业部发布的《生猪产能调控实施方案(暂行)》指出,“十四五”期间,以正常年份全国猪肉产量在5500万吨时的生产数据为参照设定能繁母猪存栏量调控目标,即能繁母猪正常保有量稳定在4100万头左右,最低保有量不低于3700万头。可以看出,当前能繁母猪存栏量依然高于正常年份产能调控目标,产能基础依旧稳固。

本文来自散户吧WWW.SANHUBA.COM

相关机构样本数据显示,国内能繁母猪存栏量自2022年11月开始下滑,目前已连续下滑5个月,累计下滑幅度为5.33%,且3月环比下降1.95%,较2022年同期增加2.96%。从不同口统计径的数据可以看出,生猪产能有继续回调势头。但受冬季猪病(主要集中在东北、华北、华东地区)以及育肥养殖利润与仔猪养殖利润分化影响,一季度母猪淘汰主要是被动行为。截至4月6日当周,外购仔猪养殖利润为-279.94元/头,自繁自养养殖利润为-139.77元/头,15公斤仔猪利润约180元/头。所以,在仔猪盈利尚可的情况下,母猪主动去化意愿不强。

本文来自散户吧WWW.SANHUBA.COM

2.仔猪价格坚挺 鲜冻价差走低

本文来自散户吧WWW.SANHUBA.COM

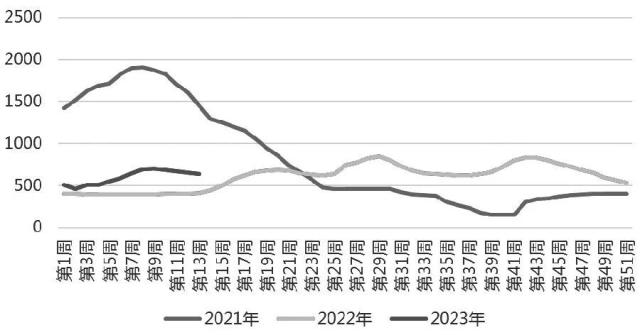

截至4月6日当周,15公斤仔猪价格为639元/头。一季度仔猪价格整体上行,且较往年上涨时间提前。主要原因为:第一,部分省份受冬季天气寒冷影响,保温措施较差,仔猪流行性腹泻疾病增加,一定程度上导致仔猪成活率降低。第二,集团养殖总规划是产能扩张,自身母猪产能不足,需外采仔猪。数据显示,2022年15家上市企业共出栏1.2亿头生猪,2023计划出栏1.8亿头,年增长率50%。第三,冬季猪病发生较多,部分猪源被迫提前出栏,透支了后市可出栏猪源,而且养殖户大多看好后期行情,补栏意愿增强。第四,春节后猪价已跌至相对低位,生猪养殖行业彼时对下半年的猪价行情预期较为乐观,叠加季节性补栏旺季影响,供应方挺价意愿较强。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

图为规模场15公斤仔猪周度出栏价(单位:元) 本文来自散户吧WWW.SANHUBA.COM

受毛猪价格走跌影响,3月下旬以来,仔猪报价窄幅下行,采购方从2月的提前采购仔猪转为观望,实际成交情况相对疲软,当前仔猪市场多有价无市,但受仔猪补栏季节性以及市场对三季度的猪价预期向好影响,仔猪市场情绪支撑较强。 本文来自散户吧WWW.SANHUBA.COM

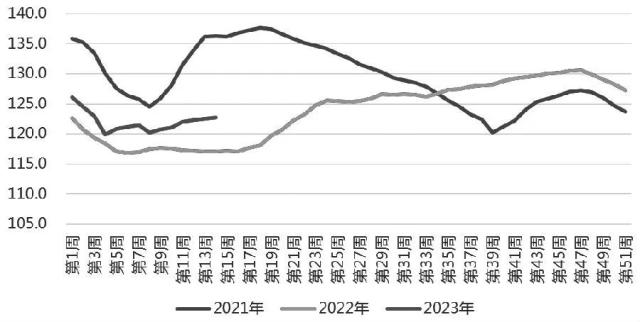

今年春节过后,生猪出栏体重总体呈上行走势。截至4月6日当周,全国平均周度出栏体重为122.78公斤/头,其中,90公斤以下小体重猪出栏占比为6.26%,连续6周下滑,累计下降1.58个百分点;150公斤以上大体重猪出栏占比6.16%,连续6周增加,累计增加0.69个百分点。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

图为商品猪出栏体重(单位:公斤/头) 本文来自散户吧WWW.SANHUBA.COM

2月份受二育进场以及部分养殖企业因猪病影响“拔牙式”出栏,导致小体重猪出栏增加,带动全国生猪出栏均重下降。之后随着全国生猪均价最高逼近16元/公斤,二育成本增加,超出了养殖户心理预期,导致二育进场积极性受限,2月底开始部分二育群体转为观望,成交清淡。相反,2月初做二育的群体,2月下旬开始有一定盈利,出栏增加,而且3月份部分养殖场上调出栏体重5公斤/头左右,2月底开始生猪出栏均重呈稳定微增趋势。但季节性淡季需求承接有限,若猪价持续低位,出栏体重仍不断增加,将是对产量过剩的确认。

本文来自散户吧WWW.SANHUBA.COM

2022年10月下旬开始,2号肉鲜冻价差持续走低,并于2023年2月9日创近4年新低(0.14元/公斤)。春节后,冻品出现明显的渠道补库需求,鲜冻价差短时走高。随着冻品补库需求得到满足,鲜肉消费却持续低迷,实际的冻品消费(主要指加工产品消费)又处于正常状态,鲜冻价差继续走低,截至4月6日当周,2号肉鲜冻价差为1.10元/公斤。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 上期所公告:燃料油期货FU2305合约日内平今仓交易手续费调整为成交金额的万分之一点五03-21

- · 顺势而为,他是如何做到的?02-05

- · 重磅!减产200万桶/日,油价3天涨超10%!拜登喊话,继续释放储备!还要放宽对委内瑞拉制裁?10-06

- · 兴业期货:【天然橡胶2023年价格大势研判】全年运行区间为11500~16000元/吨,高点在第2季度01-18

- · 公募商品基金去年全部收获正收益,豆粕ETF涨超62%01-30

- · 豆粕2023年年报:全球供需双增,粕类能否再创辉煌01-03

- · 钢材:GDP增速目标5%,大致符合预期03-08

- · Mysteel解读:12月USDA报告豆油部分解读12-21

- · 四季度及年度经济数据点评:四季度GDP放缓,但整体好于预期01-18

- · Mysteel解读:春节前玉米价格会下跌吗?11-21

今日要闻更多>>

- ·4月12日收盘分析:精测电子、烽火通信涨超10%,湖北自贸区概念走强1.690%04-19

- ·上证指数是多少?2023年4月12日民营银行概念走强0.635%04-19

- ·上证指数是多少?2023年4月12日矿物油概念行情及资金流向查询04-19

- ·集装箱部件相关股票有哪些?(4月10日)04-19

- ·星期五新股申购早知道|高华科技申购,你要打吗?04-19

- ·【新股提示】周二这只新股上市(科源制药)04-19

- ·2023年IT综合服务概念相关上市公司有哪些?04-19

- · 运机集团拟发不超7.3亿元可转债 2021年上市募5.82亿04-19

- ·AI+医疗市场前景广阔 AI医学影像已进入商业化阶段04-19

- ·加拿大就数据安全问题调查OpenAI 人工智能促进网络安全行业发展04-19

财经要闻更多>>

- ·[财经]中芯集成上市时间消息 公司什么时候交易04-19

- ·濮耐股份是做什么的?濮耐股份公司简介04-19

- ·数据通|机构资金流入计算机相关板块,中科曙光吸金8亿04-19

- ·ST弘高:公司股票可能被实施退市风险警示04-19

- ·怡合达:向特定对象发行股票申请获深交所受理04-19

- · 碳酸锂现货报价触底反弹 锂矿板块反弹机会值得关注04-19

- · GPT产业联盟正式成立 行业发展将提升算力需求04-19

- · 新疆和西藏基建加快推进 相关行业迎来市场机遇04-19

- ·[财经]沃特股份干什么的?沃特股份公司介绍04-19

- ·恒尚节能是今天上市吗?发行价多少?04-19

今日提示