当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 甲醇:全球甲醇购销格局及进出口形式解读

甲醇:全球甲醇购销格局及进出口形式解读

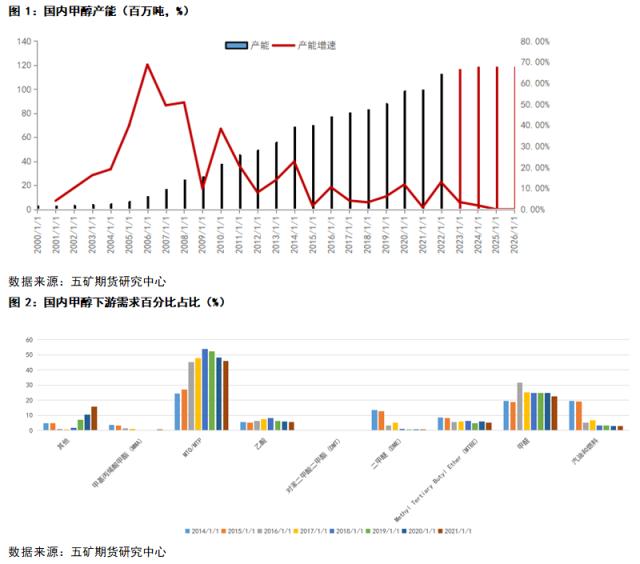

国内甲醇产能: 本文来自散户吧WWW.SANHUBA.COM

2015年之后产能增速逐步放缓,2023年增速预计在3.5%左右,随后将继续回落。总体看甲醇产能投放周期进入尾声。新投增速放缓,但产能基数大。

甲醇下游需求中占比最大为甲醇制烯烃,近年占比有小幅下滑,传统需求中甲醛占比最大。其他需求今年增幅较为明显,其中包括DMC(有机硅中间体)单体,与BDO(1,4-丁二醇)。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

国内MTO装置:

本文来自散户吧WWW.SANHUBA.COM

西北地区为当前国内甲醇主产区,总产能占比超50%,当地甲醇消费主要集中于甲醇制烯烃,部分富余产量外销。 本文来自散户吧WWW.SANHUBA.COM

多数MTO装置配套有甲醇生产,浙江、江苏、山东等地的MTO装置多以外采甲醇或单体为主,甲醇外采量超过1000万吨。

实际上部分企业虽没配套甲醇装置,但集团内部向上并购甲醇企业为MTO装置企业供应甲醇,不足部分外采。

沿海烯烃生产所采购甲醇的超过50%来自进口,并且进口的甲醇有超过50%的量直接进入MTO工厂。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

甲醇进口: 本文来自散户吧WWW.SANHUBA.COM

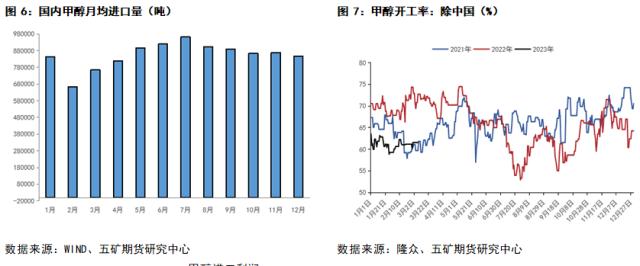

2022年国内甲醇产量近8000万吨,进口量超过1200万吨,进口量占国内产量15%左右。 本文来自散户吧WWW.SANHUBA.COM

国内甲醇进口主要来自伊朗、阿曼、沙特、特巴。其中绝大部分来自中东国家。伊朗作为除中国外最大的甲醇生产国,也是我国进口甲醇最主要的来源国家。阿联酋地区没有甲醇装置,其进口量实际是伊朗借阿联酋关口外运。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM国内甲醇进口量存在比较明显的季节性,上半年进口量基本上逐渐增加,下半年自7月之后出口量会逐步减少,进口峰值集中在5-8月份。

正常来说,进口量会与外盘呈现较为明显的正相关关系,外盘开工对国内进口有着直接的影响,且大概之后一个月左右。

本文来自散户吧WWW.SANHUBA.COM

甲醇进口货物大部分直接对接沿海烯烃工厂,部分在港口做纸货贸易,部分做期现套利,小部分进入保税罐作为出口或者转卖。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

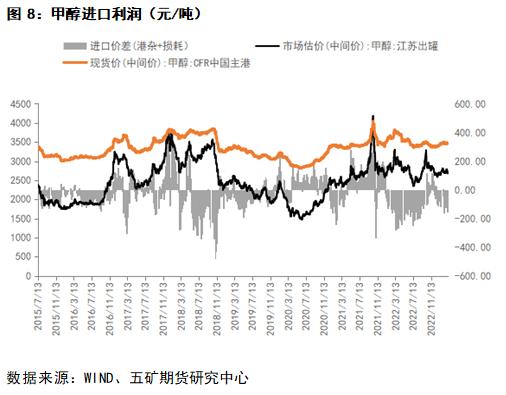

甲醇进口利润:

2018年以前受外盘装置检修以及6月中旬后人民币快速贬值影响,甲醇进口亏损幅度加大,使得进口量进一步萎缩。 本文来自散户吧WWW.SANHUBA.COM

2020受疫情影响甲醇需求走弱,大量廉价货物运往国内,进口顺挂,给出较好利润。

本文来自散户吧WWW.SANHUBA.COM

2021年国内供需转好,价格坚挺,给出较高的进口利润,三季度后随着价格的大跌,利润逐步缩小。 本文来自散户吧WWW.SANHUBA.COM

2022年人民币贬值加上国内价格以宽幅区间震荡为主,进口利润也以区间走势为主。

2022年人民币贬值加上国内价格以宽幅区间震荡为主,进口利润也以区间走势为主。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

国际甲醇 本文来自散户吧WWW.SANHUBA.COM

国际甲醇产能分布: 本文来自散户吧WWW.SANHUBA.COM

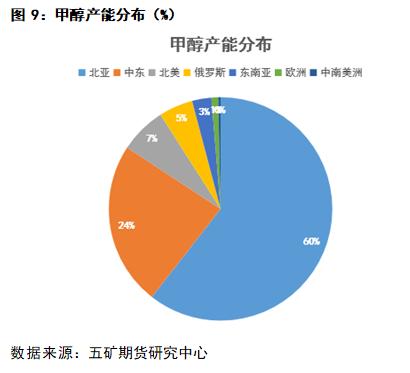

截止2022年底,全球甲醇产能已经超过1.79亿吨,国内产能已经超过1亿吨,占全球总产能将近58%。

本文来自散户吧WWW.SANHUBA.COM

除中国外国际产能还分布在伊朗、阿曼、美国、加拿大等多个国家,其中伊朗是除中国外产能最大的国家,其产能超过1300万吨。

本文来自散户吧WWW.SANHUBA.COM

中东地区由于其资源优势,其产能占比高达24%,且其甲醇下游需求相对较少,多数成品以出口为主。中东地区伊朗和沙特的产能合计占到80%以上,卡塔尔、阿曼、巴林等占比为16%。近年来中东地区只有伊朗产能扩张比较明显,其他国家产能增长基本停滞。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

国际甲醇贸易流向:

本文来自散户吧WWW.SANHUBA.COM

全球甲醇贸易流通量超过3000万吨,主要输出国家为伊朗、沙特、阿曼等中东国家,这三个国家占全球输出量的45%,此外南北美也为主要的输出地区。主要输入地为中国、东南亚、欧洲等地,占比40%左右。 本文来自散户吧WWW.SANHUBA.COM

美洲发往中国的货物船期大概需要35到40天,中东货物到国内需要20-30天,新西兰需要10到15天,东南亚需要7到10天。加上出口国家生产企业到港口,需要加上数天不等。中东与美洲的货船较大,多在3-6万吨,东南亚货船多在1-2万吨。 本文来自散户吧WWW.SANHUBA.COM

国际甲醇消费:

本文来自散户吧WWW.SANHUBA.COM

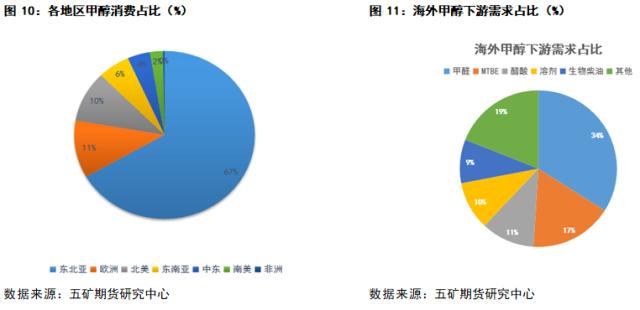

全球甲醇消费地主要有东北亚、欧洲、北美等地区,中国是全球最大的甲醇消费地区,其次为欧洲、北美和东南亚等地。 本文来自散户吧WWW.SANHUBA.COM

国内甲醇消费主要以甲醇制烯烃为主,其占比超过50%。而海外则主要以甲醛、MTBE、醋酸等传统需求与燃料为主。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

伊朗甲醇

(小编:财神)

相关新闻更多新闻>>

- · 原油:宏观担忧配合基本面矛盾弱化回吐溢价01-08

- · Mysteel解读:蛋价持续回落 能否抄底?12-23

- · 商品期货早盘收盘涨跌不一,燃油涨近3%,沥青、SC原油涨超2%03-04

- · 期市早盘:商品期货多数上涨,苯乙烯涨超2%,液化石油气、沪锡等涨超1%01-14

- · 商品期货早盘跌多涨少,焦煤跌超4%,液化石油气、SC原油等跌超2%05-09

- ·一月份信贷增长超预期 货币政策逆周期调节发力02-21

- · 【期市星期五】油价完全回吐因OPEC+减产后的全部涨幅;限产消息来袭,焦煤创28个月新低05-10

- · 期市早盘:商品期货涨跌不一,SC原油涨超3%,液化石油气跌超2%02-09

- · PTA&MEG:终端订单边际转好,聚酯原料偏强12-14

- · 苹果库存周报:提前开香槟?春节节日提振如何01-08

今日要闻更多>>

- ·优秀的投资人必须保持开发性思维05-18

- ·英伟达、特斯拉布局 具身智能机器人有望成人工智能下一个浪潮05-18

- ·华为全屋智能4.0即将发布 或引爆智能家居交互革命05-18

- · 金石资源:实控人拟增持3000万元至5000万元公司股份05-18

- ·金属钠行业上市公司股票有哪些?(2023/5/17)05-18

- ·医药行业龙头股有哪些?(2023/5/17)05-18

- ·光伏组件设备龙头股有哪些?你抓住了几个?(2023/5/17)05-18

- ·5月22日-5月26日这6只新股将公布网上发行中签率!05-18

- ·星期三新股上市一览(5月17日)05-18

- ·创业板关于病毒检测上市公司有哪几家?(5/16)05-18

财经要闻更多>>

- · 噩耗!他出差期间因公身故,终年52周岁05-18

- · 光迅科技:助力AI发展 近期高速光模块大批量交付05-18

- · 笑果被罚公司刚获北京演出许可 笑果北京新剧场开业不足一月05-18

- ·AI将在教育住宿餐饮等领域发力,云计算供应商有望抢先受益05-18

- · 两股“亚洲旋风”席卷:日股创30年新高 印度股市也逼近历史高位05-18

- ·瑞银对威高股份维持“买入”评级 目标价15.8港元/股05-18

- ·格隆汇5月17日丨科创50指数开盘报1005-18

- · 深夜突发利好!拜登、麦卡锡齐发声,美国不会违约;A股罕见!华丽家族股东大会提案全被否05-18

- · 纯电续航1000公里,你愿意多花10万吗?05-18

- · 存款利率已降入“2时代”?业内:市场预期并不新鲜,但银行净息差将直接受益,拐点或已浮现05-18

今日提示