当前位置 > 散户吧 > 股市动态 > 大盘分析 > 中银策略:扰动增多,但估值修复的空间仍在

中银策略:扰动增多,但估值修复的空间仍在

“两会”临近,市场对经济和产业政策抱有预期,A股风险偏好易上难下,估值仍有向上修复空间。 本文来自散户吧WWW.SANHUBA.COM

观点回顾

01市场热点思考 本文来自散户吧WWW.SANHUBA.COM

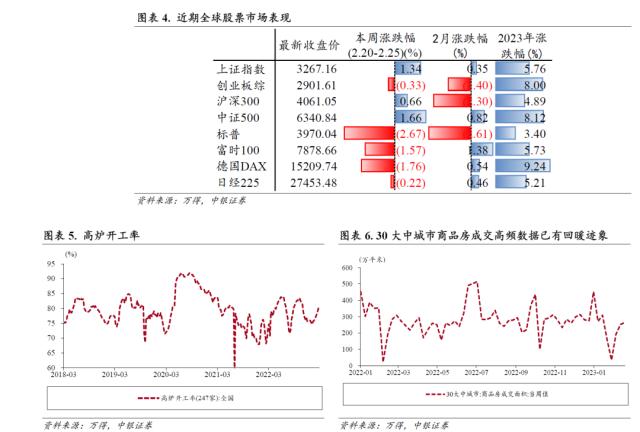

上周A股主要指数高开低走,行业轮动加速,归因为外部扰动增多,美股市场的调整。1月美国PCE同比超预期,市场不得不继续修正此前对本轮联储加息的乐观预期。大类资产美债利率,美元反弹,金油比回撤,股票市场风险溢价有所上升,乐观情绪告一段落。我们认为美国经济衰退和通胀下行的趋势是较为确定的,但绝对增速尚在高位,加息预期反复对市场的扰动是阶段性的。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

虽然海外紧缩升温,但国内货币政策宽松依旧,故对A股交易情绪影响有限。《四季度货币政策执行报告》显示一般加权贷款利率创统计以来的新低,继续呵护实体经济总需求扩张。从中观数据看,近期建筑开工率、地产周频销售,乘用车2月上旬销量,线下消费数据继续走强。结合“两会”临近,市场对经济和产业政策抱有预期,A股风险偏好易上难下,估值仍有向上修复空间。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

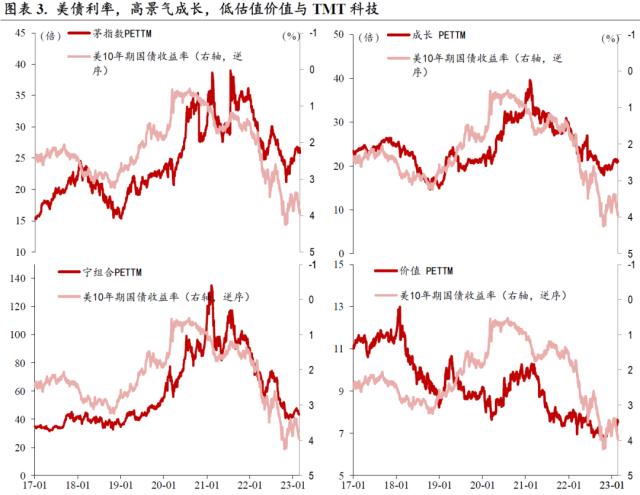

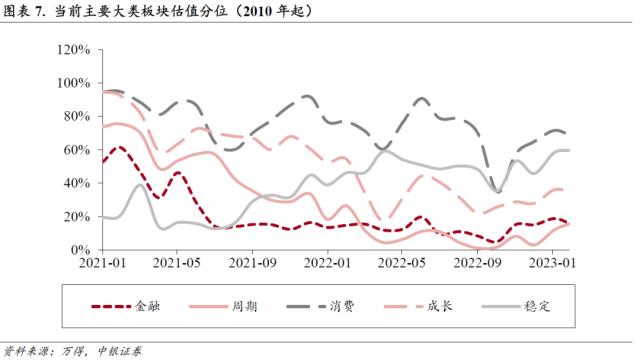

市场风格和行业上,阶段性回归均衡。对于A股从行业层面的展望,大概率高成长是趋势的,低估值价值是阶段性的。鉴于美债利率阶段反弹,高景气成长“茅指数”,“宁组合”面临一定回调的压力。对于开工强度数据验证和“两会”预期交易,短久期近段增长低估值价值股胜率有所提升。在海外产业映射和国内政策支持下,成长空间受益的TMT科技股仍偏强运行。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM02大势及风格

近期市场延续弱势震荡,传统周期板块表现出强劲的复苏势头。高频数据释放经济恢复积极信号:高炉开工率快速上行,基建相关的石油沥青装置开工率也自2月出现明显回温,此外,贝壳重点50城市二手房日均成交也较1月同期明显上行。近期经济高频数据的走强带来周期板块的异动,传统周期股迎来估值修复。一方面是市场看到了高频数据的切实修复,印证了此前的复苏预期;另一方面,本轮估值修复行情消费与成长先行,而周期板块此前估值尚未出现明显修复行情,随着基本面预期的不断验证,传统资源品估值也迎来阶段性提振。 本文来自散户吧WWW.SANHUBA.COM

我们在年度策略中提到,从库存周期的角度当前我们正从主动去库的衰退后期逐步向被动去库的扩张早期过渡,随着政策持续发力见效,实体需求有望迎来实质性修复。疫情冲击过后的这一轮短周期,国内需求修复力度受限,本轮主动去库周期已经接近尾声。2023年国内有望率先开启新的库存周期。但我们认为,在海外需求走弱,国内新旧经济转型的背景下,传统经济需求修复的弹性依然值得观察。3月前,市场对于经济修复弹性的分歧并未消除。两会交易窗口期,前期估值持续承压的传统资源品在政策、数据预期的催化下成为年初以来第一轮估值修复行情的最后一棒接力。我们认为,随着3月起两会政策基调及经济数据的落地,市场对于传统周期的估值修复逻辑有望兑现,上半年角度来看,高增长空间的科技成长仍有望获得更大超额收益弹性。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

03中观与行业

强、弱复苏路径下的行业选择。上周市场对于“预期和现实”的交易步频变动较快,在部分中观数据指引下,周一市场交易逻辑阶段性从 “弱现实”转向“强现实”,成长/价值普涨,价值行业相对收益更强,而周五交易逻辑则经历了阶段性的由“强预期”转向“弱预期”,预期修正带动成长价值普跌,价值跌幅更深。

本文来自散户吧WWW.SANHUBA.COM

以盈利弹性和PMI修复持续性为强/弱复苏划分标准来看,07年迄今,A股典型的复苏区间可以划分为3次强复苏(09年/16-17年/20年下半年)和2次弱复苏(13-14年/19年),复苏区间两类行业方向皆能取得正绝对收益,但强复苏阶段,低估值价值类行业更易获得相对收益,弱复苏阶段高估值成长类行业则更占优。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·2022年12月23日A股深证成指查询,维生素生产概念概念行情及资金流向查询12-24

- ·今日大盘走势分析:2020年2月14日股市行情每日评论02-14

- ·12月19日股市复盘:空调概念行情及资金流向查询12-20

- ·收评:双重利好加持!创业板指涨3.72%,题材股全面开花02-18

- ·聚碳酸酯PC概念走弱,沪指报3073.77点12-21

- ·沪指报3107.12点,全固态电池概念走弱12-20

- ·在线教育有望成消费行业避风港 概念股大幅拉升02-06

- ·2023年1月22日港股开市吗?港股春节大年初一休假吗?01-15

- ·沪指反弹近百点、创业板指劲升4.84% 机构:大部分风险已得到释放02-05

- ·1月12日工业大麻概念走弱,翰宇药业跌近5%01-14

今日要闻更多>>

- · 盛美上海:获得欧洲半导体制造商的单片SAPS兆声波清洗设备采购订单02-25

- · A股市场热点散乱,投资者该如何抓住机会?02-25

- · “问题股票”就该从哪来回哪去02-25

- · 全面注册制须强化投资者保护02-25

- · 食品加工制造板块跌0.76% 味知香涨7.46%居首02-25

- ·证监会王建平:北京具备开展不动产私募投资基金试点的条件 建议推动不动产私募基金引入长期资金02-25

- ·明星私募密集“上新” 重点布局经济复苏主线02-25

- ·不动产私募基金试点启动02-25

- ·深证成指是多少?2023年2月8日功能性薄膜概念行情及市值查询02-25

- ·深证成指是多少?2023年2月8日乳业奶粉概念走弱-0.543%02-25

财经要闻更多>>

- · 国药器械与GE医疗中国签署合资协议 共同推动医药健康产业高质量发展02-27

- · 市值大幅缩水、净利润接近腰斩之际,伟思医疗多位高管低位减持02-27

- · 7家银行宣布接入百度“文心一言” 服务金融生态有哪些可能与挑战?02-27

- · 品牌农业离不开强企带动02-27

- · 新产业积蓄新动能:湖北枣阳培育领军企业优化产业布局02-27

- · “全域联治”统筹湖泊流域发展02-27

- · 经济日报携手京东发布数据:如何挖掘文具市场增量?02-26

- · “黑珍珠”餐厅是怎样炼成的?02-26

- · 京东健康吴荣荣:线上“寻医问药”用户习惯快速养成02-26

- · 公司与会计师提供的数据“打架”,鸿达兴业8亿元募集资金去向或成谜02-26

今日提示