当前位置 > 散户吧 > 股市动态 > 机构传真 > 美国衰退风险增加

美国衰退风险增加

“抢进口”和政府支出缩减使一季度美国经济陷入负增长,由于关税对美国就业和通胀的影响存在一定滞后性,未来美国陷入滞胀的风险大增。4月以来,最受伤的资产是美元资产,美债和美元遭遇持续抛售。 本文来自散户吧WWW.SANHUBA.COM

随着关税的影响逐步显现,美国经济增长放缓的迹象日趋明显。美国一季度GDP环比折年率收缩0.3%,这是2022年一季度以来,美国经济首次陷入负增长,“抢进口”和政府支出缩减是经济主要拖累原因。 本文来自散户吧WWW.SANHUBA.COM

近期美国就业数据表现尚可,似乎减缓了人们对美国经济陷入衰退的担忧。但就业和通胀数据具有一定的滞后性,关税冲击的影响要在未来几个月才会逐步体现。 本文来自散户吧WWW.SANHUBA.COM

纵观4月2日以来,全球主要大类资产的表现,主要股指几乎都收复了失地,黄金成为表现最好的资产,而油价在供需双重冲击下表现最弱。虽然近期全球金融市场恢复了平静,但并不意味着关税战的问题已经得到了妥善的解决;相反,全球股市可能还低估了未来全球经济明显放缓的风险。 本文来自散户吧WWW.SANHUBA.COM

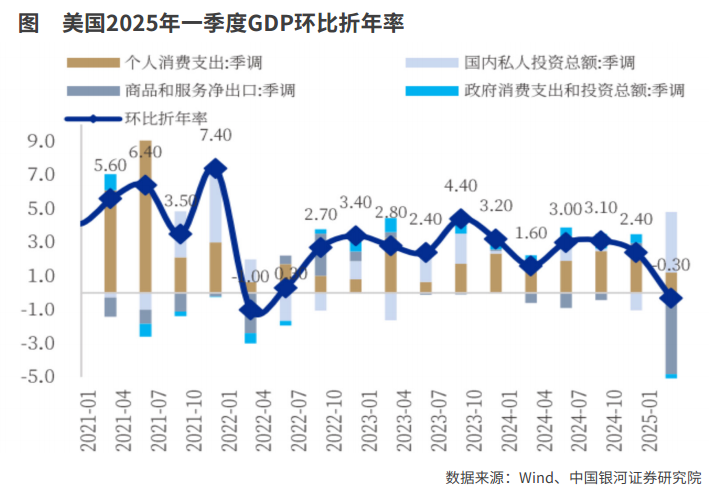

美国一季度GDP环比收缩0.3% 本文来自散户吧WWW.SANHUBA.COM

美国一季度实际GDP环比折年率从2024年四季度的2.4%下降至-0.3%,经济陷入收缩主要是由于商品进口激增和政府支出减少。根据国际上通行的惯例,如果美国GDP环比折年率连续两个季度处于收缩,则判定其陷入了衰退。 本文来自散户吧WWW.SANHUBA.COM

由于特朗普胜选后不断给自己的关税政策造势,美国企业担忧未来成本会大幅上升,纷纷选择赶在关税落地前“抢进口”。一季度实际商品进口环比折年增速达到41.3%,拖累GDP增长4.8个百分点。大量的提前进口导致企业库存增加,一季度企业补库存对GDP增长的贡献达2.2个百分点。

对美国经济影响最重要的是个人消费和投资。一季度美国消费支出和固定资产投资分别对GDP贡献了1.2和1.3个百分点,两者合计贡献了2.5个百分点,与2024年四季度大致持平。这表明,在关税到来之前,美国的内需仍然相对稳固。 本文来自散户吧WWW.SANHUBA.COM

具体来看,一季度美国个人消费支出增速已经有所回落,环比折年增速从2024年四季度的4.0%降至1.8%,耐用品消费增速则转为负增长。最近一些“软数据”已经预示,二季度美国的个人消费和投资都将出现较大的下滑。4月美国密歇根消费者信心指数大幅下降至50.8%,创下2022年6月以来的新低;4月美国Sentix投资信心指数为-22,这一程度直逼疫情暴发时期。 本文来自散户吧WWW.SANHUBA.COM

值得关注的是美国政府支出开始明显降速。一季度美国政府支出环比折年增速从2024年四季度的3.1%转为下跌-1.4%,下降尤为明显的是国防军工支出。

本文来自散户吧WWW.SANHUBA.COM

特朗普上台以后,国际贸易的不平衡和高企的政府债务是其重点关注的两大经济领域。缩减政府开支是特朗普控制政府债务的主要措施之一,政府效率部通过精简政府机构和人员来削减开支已经在一季度实施。 本文来自散户吧WWW.SANHUBA.COM

整体来看,一季度美国经济出现收缩主要因为“抢进口”,但关税的冲击在二季度以后才真正开始。中金公司判断,二季度美国进口将在关税下放缓。据港口监测系统Port Optimizer数据显示,截至5月3日当周中国发往美国南加州主要港口的货运船舶数量环比下降29%,而5月4日至10日当周预计抵港船舶量较去年同期锐减44%。进口停滞意味着企业将开始消耗手中的库存,而库存去化本身也会压低经济增长。在消费者提前支出且面临的物价成本更高后,消费增长或进一步放缓。企业在需求放缓与关税政策充满“不确定性”的情况下对未来的资本开支也将更加谨慎。在关税冲击之下,其他经济体对美国产品的反制和抵制措施也将削弱其出口。总之,在高额关税和不可预测的贸易政策的影响下,美国经济前景愈发不确定。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM当然,对美联储而言,其更关心就业和通胀的情况。最新的数据显示,4月美国新增非农就业17.7万人,高于市场预期,4月美国失业率维持在4.2%不变。这一就业数据暂时缓和了人们对美国经济迅速陷入衰退的担忧。但由于通胀存在上行的风险,美联储也不敢贸然降息。

本文来自散户吧WWW.SANHUBA.COM

不过,当前美国的就业和通胀数据对关税的冲击反应存在一定的滞后性。中金公司认为,关税的不确定性将使劳动力市场面临更多需求侧压力。关税冲击直接挤压贸易相关企业利润,间接通过消费需求的放缓拖累服务业,从而抑制总体就业增长。但由于就业是一个滞后指标,反映到经济数据中有一定延迟性。

本文来自散户吧WWW.SANHUBA.COM

在美国经济下行风险增加之际,通胀风险并未消除。一季度核心PCE价格环比折年率从上季度2.6%上升至3.5%,离美联储2%的通胀目标更远了一步。虽然短期内油价下跌可以缓解部分担忧,但贸易谈判悬而未决,高额关税迟迟不取消,可能会对通胀造成更多压力。从时间上看,由于美国企业通过“抢进口”积累了一些库存,物价上涨完全体现到CPI数据中可能存在1-2个月的时滞,在5-6月库存消耗殆尽之后,通胀压力可能会更明显。 本文来自散户吧WWW.SANHUBA.COM

哪些资产占优? 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·淘气天尊:宁王结束11连阴,或将带领创业板反攻!09-21

- ·未来三年阿里云和AI基础设施投入将超过去十年总和 国内算力建设或是最确定主线02-27

- ·A股短期至少仍有10%反弹空间?这家公司被机构增仓近12亿元10-18

- ·AI服务器快速接头出现扫货潮 机构称供给缺口将长时间存在08-15

- ·小米汽车渐行渐近 国内汽车产业链或将迎来全新催化11-15

- ·华为正式官宣进军ERP市场 生态圈合作伙伴有望充分受益03-20

- ·欧盟超430亿欧元投向芯片领域 半导体设备增长逻辑将持续兑现11-25

- ·民间智慧丨“春节红包”行情值得期待01-20

- ·年入8亿!这家把“压缩袋”做上太空的IPO公司有何不一样02-28

- ·科研人员用廉价催化剂通过阳光照射使废旧塑料变燃料 它们将迎涨声02-04

今日要闻更多>>

- ·创业板SAAS板块股票介绍(创业板5大SAAS板块股票05-15

- ·创业板美容公司哪家强(2025/5/9)05-15

- ·创业板核电公司排名(2025上市公司市值榜)05-15

- ·RCS概念股名单,你持有哪些?(5/12)05-15

- ·条码识别行业股票名单,这些公司值得关注!(05-15

- ·雷达概念龙头:这些公司值得收藏!(5/12)05-14

- ·中小板牙科概念上市公司,建议收藏!(名单)05-14

- ·SAAS龙头股票有哪些,5大优质龙头股名单(5/12)05-14

- ·A股多元金融龙头(2025/5/12)05-14

- ·文化行业题材受益上市公司,这些名单值得研究05-14

财经要闻更多>>

- · 稳预期 强信心 激活力——政策“组合拳”推动经济高质量发展05-14

- · 央行报告释放重要信号 更多提振消费举措将出05-14

- · 从上市公司一季报“含新量”看中国经济发展向“新”05-14

- · 一揽子金融政策如何稳市场稳预期?专家解读05-13

- · 年内首次降息降准,“量增价降”支持实体经济05-13

- · 增长2.4% 前4个月我国外贸稳增长态势延续05-13

- · “起退点下降”叠加“即买即退” 离境退税新政受欢迎05-13

- · 如何建设现代化产业体系05-13

- · 4月份进出口规模达历史次高 中国外贸交出超预期“韧性答卷”05-13

- · 我国制造业企业积极应对出口变局05-13

今日提示