当前位置 > 散户吧 > 股市动态 > 机构传真 > 海外产能下滑促氨基酸需求,梅花生物等国产龙头景气度提升

海外产能下滑促氨基酸需求,梅花生物等国产龙头景气度提升

2025年春节后至今,以氨基酸为主营业务的相关A股上市公司,股价稳步提升。研究机构表示,考虑到氨基酸旺季临近,该行业市场景气有望改善,价格也有望提高。

本文来自散户吧WWW.SANHUBA.COM

氨基酸主要用于饲料、食品领域,随着亚非拉饲料产量、氨基酸添加比例的增长以及低蛋白日粮的推广,需求有望保持较高增长。同时,海外氨基酸供应占比呈现下滑趋势,国内供应的集中度越来越高。随着集中度提升,相关业务的上市公司盈利有望更上台阶,如梅花生物等。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

一季报利润显著改善

本文来自散户吧WWW.SANHUBA.COM

大品种氨基酸话语权较强 本文来自散户吧WWW.SANHUBA.COM

Wind数据显示,2025 年一季度,A 股氨基酸板块的上市公司呈现营收温和调整、利润显著改善的格局,龙头企业通过成本控制和产品结构优化实现盈利跃升。比如梅花生物一季度营业收入为62.69亿元,同比下降3.36%;归母净利润为10.19亿元,同比增长35.52%;扣非归母净利润为9.05亿元,同比增长42.07%。

本文来自散户吧WWW.SANHUBA.COM

A股主要氨基酸股票的成长性一览 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

资料来源:Wind 本文来自散户吧WWW.SANHUBA.COM

氨基酸有着较为广泛的应用,可用于药品原料、健康食品、化妆品、调味剂、饲料等。氨基酸可以分为大品种氨基酸和小品种氨基酸。大品种氨基酸的主要应用领域集中在食品、饲料添加等方面,国内生产行业通过产能扩张和行业整合,头部企业集中化、规模效应明显。 本文来自散户吧WWW.SANHUBA.COM

长江证券的研究表明,在大品种氨基酸品类,国内企业已具备较强话语权。味精、赖氨酸、蛋氨酸、苏氨酸都属于大品种氨基酸,国产化率分别为80%、81%、37%、95%。这些大品种氨基酸目前的需求增长也较快,相应的供给端变化就会对不同品种未来景气造成影响。 本文来自散户吧WWW.SANHUBA.COM

以味精为例,2024年阜丰、梅花均有新增产能,景气触底,景气度逐步回归。再看赖氨酸、蛋氨酸,预计2025年分别有梅花生物、新和成产能投放,1~2年维度的需求增长有望消化产能增量。对比来看, 苏氨酸当下暂无明确新增规划产能,预计景气有望持续向上。

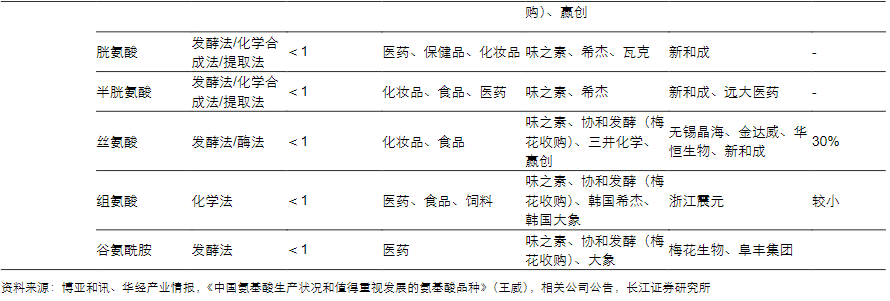

而小品种氨基酸由于较小的产能以及较高的成本,限制了其在饲料和食品的应用,往往多用于医药、化妆品领域。目前,海外厂商仍在部分小品种氨基酸上掌握了较高的技术,我国小品种氨基酸产业呈现技术快速上升、规模快速扩张两大发展趋势。 本文来自散户吧WWW.SANHUBA.COM

长江证券表示,目前小品种氨基酸品类仍是技术为王时代,大多数品种技术仍被海外企业垄断,未来几年该行业整体有望被国内企业突破。例如缬氨酸等,由于国内技术进步以及突破,成本、价格下行,市场规模快速增加。此类小品种氨基酸慢慢具备周期属性,但是成本之间仍然存在差异,成本较低的企业有望在行业中走得更远。色氨酸、精氨酸等大部分小品种当下在菌种生产上仍然不如海外,而国内企业近年来加大相关产品的研发以及布局,有望逐步提升市占率。

本文来自散户吧WWW.SANHUBA.COM

2024年氨基酸行业规模、应用、企业汇总 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

?资料来源:长江证券

本文来自散户吧WWW.SANHUBA.COM

氨基酸需求在增长

本文来自散户吧WWW.SANHUBA.COM

海外产能下降中国企业上位

本文来自散户吧WWW.SANHUBA.COM

当下全球饲用氨基酸规模快速增长,中国饲用氨基酸规模占全球比重持续提高。其中,大规模品种氨基酸主要以饲料、食品应用为主。

据博亚和讯测算,2024年全球四大饲用氨基酸(赖氨酸、蛋氨酸、苏氨酸、色氨酸)总供应量698.6万吨,同比增长13.5%,2017年以来饲用氨基酸产业规模年均复合增长率5.0%。2024年中国饲用氨基酸供应量489万吨,同比增长12.9%,2017年以来年均复合增长率11.0%,远高于全球增长速度。 本文来自散户吧WWW.SANHUBA.COM

中国饲用氨基酸供应量占全球比重持续提高,2024年中国饲用氨基酸占全球比重达到70%。比如,2018—2024年我国工业饲料产量复合增速为5.5%,2024年全国工业饲料总产量达3.2亿吨,同比下滑2.1%。其中,猪饲料在工业饲料中占比最高,2024年达45.7%。 本文来自散户吧WWW.SANHUBA.COM

长江证券认为,从长期趋势来观测,氨基酸需求的利好有两点。一是部分地区(亚非拉)的饲料产量、氨基酸添加比例仍然有提升空间,带动氨基酸的需求增长。我国出口到亚非拉的赖氨酸、苏氨酸增长较快,增速大于相关区域的饲料产量增长,2018—2024年赖氨酸出口复合增速达到18%,其中出口于亚非拉地区复合增速达到23.8%;2018—2024年苏氨酸出口复合增速达到7.4%,其中出口于亚非拉地区复合增速达到10.0%。这背后或有该产业向国内转型的原因,也有发展中地区添加比例提升的原因。

二是低蛋白日粮趋势下,使用氨基酸缓解大豆种植、进口压力,降低养殖过程中氮排放造成的环境污染。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·新能源车保有量持续高增长 充电桩运营商盈利有望迎来拐点03-14

- ·“国家队”何时再度出手?以史为鉴这三大行业潜在增持概率最高,核心受益标的梳理10-25

- ·光线传媒12.2亿收购奥林NEO项目,东方资产、翰同资本成功退出03-12

- ·淘气天尊:明天市场会反弹还是继续跌?11-10

- ·淘气天尊:如何看待大盘放量新高后跳水?03-07

- ·淘气天尊:市场这波支撑反弹还没有结束!03-26

- ·上海市国资委推动跨集团、跨层级战略性重组 央国企投资价值凸现09-12

- ·淘气天尊:市场底部涨起,割肉唱空者终将追涨!04-11

- ·证监会推出重磅政策组合拳 机构全面看多券商板块08-29

- ·上海将打造1000亿元机器人关联产业 行业已处于爆发前夜03-20

今日要闻更多>>

- ·中小板覆铜板概念上市公司(中小板覆铜板概念上06-30

- ·2025年儿童家居题材股,名单详情如下(6月27日)06-30

- ·代森锰锌概念股2025年名单,详情如下(6月27日)06-30

- ·昂利康2024年度拟10派1.25元 股权登记日为7月4日06-30

- ·黑牡丹2024年度拟10派0.41元 股权登记日为7月4日06-30

- ·龙旗科技:已向香港联交所递交H股发行上市申请06-30

- ·中光学:近期公司生产经营情况正常 内外部经营环境未发生重大变化06-30

- ·中光学:近期公司生产经营情况正常,内外部经营环境未发生重大变化06-30

- ·*ST金刚孙公司签订3.99亿元重大算力销售合同06-30

- ·龙旗科技向港交所递交上市申请书,2024年净利下滑06-30

财经要闻更多>>

- ·说到做到、引领行业,白象“面饼120克”焕新上市06-30

- ·inne因你荣获全球购年度品牌 欧盟专利认证引领儿童分龄营养革命06-30

- ·德国儿童营养品牌inne欧盟认证专利成果落地药房,分龄科技守护全球儿童健康基因06-30

- ·民生银行北京分行构建产融结合新生态 助力京津冀新能源汽车产业链高质量发展06-30

- ·透明、真诚,白象将消费者声音印在包装上06-30

- ·重启生命沙漏:婕熹卡卵巢壹院,为百万女性按下青春“逆转键”06-30

- ·周六福港交所成功上市,千架无人机及灯光秀见证荣光时刻06-30

- ·20万级大五座新能源SUV新标杆,东风奕派eπ008如何凭借重塑家庭出行体验06-30

- ·多口之家优选:20万内六座SUV的均衡之选——eπ008?06-29

- ·各省市鸿蒙生态加速成熟,助力开发者把握AI时代新机遇06-29

今日提示