当前位置 > 散户吧 > 财经要闻 > 产业经济 > 万物皆可预制?一文让你了解预制菜的前世今生

万物皆可预制?一文让你了解预制菜的前世今生

前言:随着中国数字经济的深入发展,产业数字化进程 不断加速,大数据在产业决策中的比重越来越高。天眼查数据研究院特此推出“天眼新知”专栏,以天眼查大数据为依托,梳理产业格局及发展脉络,解读产业领域最新动态和投融资风向,为各方决策提供参考。 本文来自散户吧WWW.SANHUBA.COM

本文为天眼新知·产业分析系列,第二十七篇。 本文来自散户吧WWW.SANHUBA.COM

预制菜是城市化和食品工业化发展的必然产物。回顾历史,包括食品工业和冷链物流在内,每一次底层生态要素的改变都推动着人类的餐食制作和就餐方式发生变化。随着城市化加剧和社会结构变迁,消费者需要在家吃饭的更优解决方案,兼顾效率、口感、安全和营养多方面需求,预制菜将成为厨房的工序简化和效率升级的发展方向。 本文来自散户吧WWW.SANHUBA.COM

一、多因素共振下 国内预制菜行业发展态势迅猛 本文来自散户吧WWW.SANHUBA.COM

(一)新的餐饮解决方案正在形成 本文来自散户吧WWW.SANHUBA.COM

对于预制菜,业内尚未形成十分统一、标准的定义。根据中国食品工业协会标准,预制菜指以一种或多种食品原辅料,配以或不配以调味料等辅料(含食品添加剂),经预选、调制、成型、包装、速冻等工艺加工而成,并在冷链条件下进行贮存、运输及销售的菜肴,是介于自行烹饪和外卖之间、食品和餐饮之间的一种正餐级的解决方案。 本文来自散户吧WWW.SANHUBA.COM

在居民生活水平提高、烹饪便捷性需求提升、餐饮连锁化趋势下食材标准化进程加速等多因素共振下国内预制菜行业发展态势迅猛,越来越多的品牌意识到速冻预制菜行业的大机遇,并积极布局细分赛道。 本文来自散户吧WWW.SANHUBA.COM

(二)从萌芽到B,C端需求挖掘,行业潜力无限 有待挖掘 本文来自散户吧WWW.SANHUBA.COM

国内预制菜行业的发展经历萌芽期(1990s-2010年)、B端高增长期(2010-2019年)和C端需求发掘期(2020年至今)三个阶段。90年代初期,麦当劳、肯德基等国际餐饮巨头进入中国大陆,一些工厂开始为其配送半成品菜,这或许就是我国最早的预制菜雏形。到2000年以后,半成品菜开始大量出现,但整体发展仍较缓慢,供给端以中小企业甚至作坊式工厂为主,大品牌还未大范围进入。2020年后,预制菜才开始成为行业未来发展的一个方向。

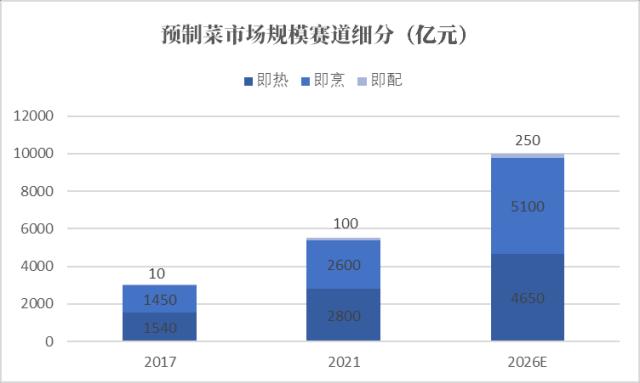

据德勤报告显示,2021年中国预制菜市场规模约为5,500亿元,未来5年CAGR有望达13%,即热、即烹、即配的市场份额分别为2%、47%和51%;尽管当前即热赛道的市场份额最大,但即配与即烹赛道具备较大增长潜力,21至26年两大赛道CAGR分别达到20%和14%,远高于即热赛道。

本文来自散户吧WWW.SANHUBA.COM

图1 预制菜市场规模赛道细分 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

数据来源:德勤 本文来自散户吧WWW.SANHUBA.COM

(三)多玩家齐聚一堂,各具优劣 本文来自散户吧WWW.SANHUBA.COM

预制菜主要玩家具备以下主要的优势:深耕预制菜市场多年,有先发优势,积累了一些成熟的品类,有拳头产品。销售端有客群积累和区域性渠道优势,积累了较多B端餐饮渠道客户和反馈。 本文来自散户吧WWW.SANHUBA.COM

而其劣势在于企业体量往往偏小,产品、渠道扩张投入大、难度高,品牌力偏弱,且B、C端需求有差异难兼顾。

本文来自散户吧WWW.SANHUBA.COM

不同类型的企业,优劣势也不尽相同: 本文来自散户吧WWW.SANHUBA.COM

1.速冻食品企业 本文来自散户吧WWW.SANHUBA.COM

有产能、渠道优势,生产经验、产能、渠道、冷链基础设施可复用,有消费者认知度及品牌知名度,劣势在于产品定制化开发能力偏弱,多SKU管理经验相对缺乏;

本文来自散户吧WWW.SANHUBA.COM

2.农牧水产企业

本文来自散户吧WWW.SANHUBA.COM

优势在于对上游原材料的把控、大规模生产经验和成本优势,劣势在于距终端消费者远,产品打造经验不足,品牌力偏弱;

3.餐饮企业

优势在于客户群稳定,产品研发优势突出,品牌力较强,消费者认知度高,劣势在于渠道力弱,成本控制力弱,价格偏高,门店和预制菜二者的平衡也给经营管理带来挑战; 本文来自散户吧WWW.SANHUBA.COM

4.零售企业 本文来自散户吧WWW.SANHUBA.COM

优势在于出货能力强,品牌力强,消费者洞察深,有数据优势,用户画像清晰,可基于用户数据提炼产品研发点,运营力强,运营场景多元。劣势在于品控能力弱,渠道单一,冷链物流仓储自建投入高等。

天眼查数据显示,截至目前,预制菜相关企业6.4万余家,其中,2022年1月-11月新增注册企业1,690余家,1-11月新增企业注册增速达42.7%; 本文来自散户吧WWW.SANHUBA.COM

从地域分布来看,山东、河南以及河北,三地相关企业数量位居前列,分别拥有7,900余家、5,800余家以及5,100余家; 本文来自散户吧WWW.SANHUBA.COM

从成立时间来看,成立于5年内的企业占比47.3%,成立于10年以上的占比19.6%。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 刚刚,国家卫健委回应“地狱犬”变异株!A股万亿赛道突然大跌12-14

- · 身价70亿,靠风水翻盘!港商大佬败走内地?12-15

- · 质疑包贝尔抄袭博主被判侵权道歉11-21

- · 蔡徐坤前东家多次被列为老赖 曾多次起诉蔡徐坤11-22

- · 京东物流分部未查验客户身份被停业11-10

- · 深入推进能源革命 加快建设能源强国 能源高质量发展迈出新步伐11-16

- · 取消证明、废止规定:外汇领域抓“放管服”优化营商环境02-04

- · 特朗普预定成为中期选举最大输家:借势冲击大选的算盘已打空11-10

- · 永辉超市因芹菜农残超标被罚11-10

- · 秋粮丰收又一年 全国秋粮已收获12.37亿亩11-10

今日要闻更多>>

- ·pet铜箔股票有哪些,利好哪些上市公司?(2022/12/20)12-20

- ·今日共有1只新股开放申购(12月20日)12-20

- ·创业板注册制新规 创业板交易规则202212-20

- ·创业板余热发电企业排名概念上市公司(创业板余热发电公司排名)12-20

- ·创业板有哪些知名网络安全公司(创业板网络安全股)12-20

- ·【新股简析】富乐德值得申购?301297申购指南12-20

- · 顾家家居买家具送沙发椅 真皮材质变布艺?12-20

- ·2022年制氧机概念相关上市公司有哪些?(12月20日)12-20

- ·2022年IDC概念股龙头大全(12月20日)12-20

- ·短视频上市龙头企业是哪些股票?(2022/12/20)12-20

财经要闻更多>>

- ·雷神科技实力如何?雷神科技优势有哪些?12-20

- ·长虹华意:公司总工程师何成志增持3.27万股公司股份12-20

- ·提高生产效率 纽泰格子公司拟1190万元收购奥辉半导体100%股权12-20

- ·圣元环保:圣元文旅拟聘请万豪旗下管理公司对公司厦门五星级以上酒店项目进行经营管理12-20

- ·雷神科技上市了吗?雷神科技公司新消息202212-20

- ·华密新材怎么样?华密新材今天新消息12-20

- ·龙泉驿社区“商业应用场景”和“投资机会清单”发布!诚邀您做居民生活“好邻居”12-20

- ·欧米茄星座系列女表再添新作12-20

- ·提前做好财富规划,做人生不同阶段的赢家12-20

- · 数字藏品市场有多乱?周杰伦丢了“一只猴”,损失超300万12-20

今日提示

黑马推荐

主力动向

- 私募仓位指数上涨 百亿私募加仓力度大

- 道以科技史继宾:私募IT建设尚处萌芽期 具有较大想象空间

- 晋商银行“晋升财富-普益标准”中国财富管理收益11月指数 六个月投资周期银行理财产品过去半年收益率达1.06%,债券型公

- 私募信心持续回暖,仓位连续2周上涨

- 年内19家上市公司斥资16亿买私募产品

- 中欧瑞博、鸣石、翼虎……知名私募2023年买什么

- 今年私募基金“扶优劣汰”风格不变 已注销证券管理人539家

- 中集车辆:12月9日组织现场参观活动,海南飞恒私募、深圳市东方嘉益贸易等多家机构参与

- 新经济超高净值人士家族办公室服务调查:热衷私募股权投资 重点关注资产配置风险管理

- 塞力医疗:控股股东拟将6.88%公司股份转让给盎泽太盈六号私募证券投资基金