当前位置 > 散户吧 > 财经要闻 > 宏观经济 > “权威部门话开局”发布会中的政策信息?

“权威部门话开局”发布会中的政策信息?

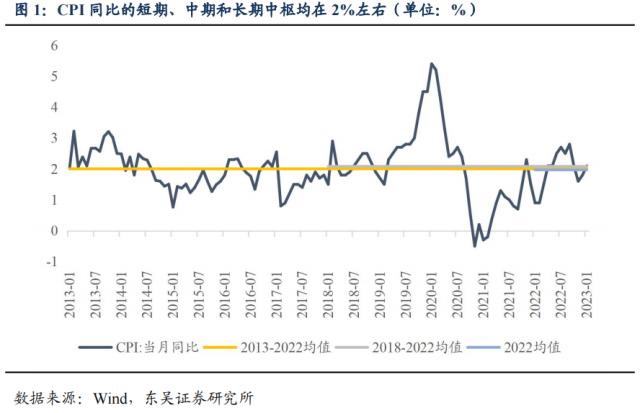

■2023年3月3日,国新办举行“权威部门话开局”系列主题新闻发布会,有哪些信息点值得关注:(1)第一,明确了稳健的货币政策的首要目的即是保持币值稳定,而币值稳定的含义又可分为物价稳定和汇率稳定。对于2023年的物价,在有效需求不足和供给相对充足的背景下,央行的判断是“保持温和”;对于2023年的汇率,在经济修复和中美利差收敛的背景下,人民币汇率在合理均衡水平上的基本稳定。因此,央行的货币政策将聚焦于支持经济运行在合理区间。(2)第二,货币政策工具相机抉择,部分结构型工具将适时退出。央行对于国内经济的判断为“好转但存在一些不确定因素”,因此我们认为降息需要观察这些不确定因素何时对经济产生了负面的影响,而降准的主要作用则在于提供长期流动性。与总量型工具相对的结构型工具可分为长期性和阶段性,对于普惠金融等领域的工具将有长期和持续的支持,而阶段性的工具将及时退出。此前央行公布交通物流专项再贷款将延续至2023年6月末,我们预计随着防疫政策的调整和物流链的畅通,该项工具不会接续。此外,若楼市风险得到妥善处理,“保交楼”贷款支持计划也存在退出的可能性。(3)第三,房地产政策重点在于存量落实,而非增量推出。此前推出的需求端政策包括因城施策实施差别化的住房信贷政策,即“新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限”,供给端政策以“金融16条”为代表。央行再提“房住不炒”的定位,将工作重心放在抓好已出台各项政策落实落地,因此我们预计一线城市的政策放开和下调存量房贷利率出台将相对谨慎。综上所述,目前正处于经济修复的观察期,央行对于大规模的政策刺激出台将较为谨慎,全年来看流动性将边际收紧,对于债券利率而言存在上行风险。 本文来自散户吧WWW.SANHUBA.COM

■地方债与信用债的发行与交易情况:(1)地方债:一级市场方面,本周一级市场地方债共发行26只,发行金额1131.14亿元,其中新增一般债52.1亿元,新增专项债609.99亿元,再融资债469.06亿元,偿还量268.87亿元,净融资额862.27亿元;加权平均招标倍数为26.74。新增专项债主要投向为城乡基础设施建设、市政建设及产业园区基础设施。本周有5个省市发行地方债,前三大发行总额省份分别为四川省、陕西省和重庆市,分别发行421.64亿元、260.33亿元和211.10亿元。二级市场方面,本周地方债存量36.04万亿元,成交量1714.75亿元,换手率为0.48%。前三大交易活跃地方债省份分别为江西省、陕西省和安徽省,前三大交易活跃地方债期限分别为30Y、10Y和7Y。(2)信用债:本周一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发行321支,总发行量2746.56亿元,总偿还量2382.21亿元,净融资额364.35亿元,较上周减少了541.61亿元。具体来看,本周城投债发行1455.74亿元,偿还872.92亿元,净融资额582.82亿元;产业债发行1290.82亿元,偿还1509.29亿元,净融资额-218.47亿元。按照债券类型细分,短融净融资额128.57亿元,中票净融资额308.34亿元,企业债净融资额-15.32亿元,公司债净融资额-43.01亿元,定向工具净融资额-14.23亿元。 本文来自散户吧WWW.SANHUBA.COM

■风险提示:变种病毒超预期传播、宏观经济增速不及预期、全球“再通胀”超预期、地缘风险超预期

正 文 本文来自散户吧WWW.SANHUBA.COM

1. 一周观点 本文来自散户吧WWW.SANHUBA.COM

Q:2023年3月3日,国新办举行“权威部门话开局”系列主题新闻发布会,有哪些信息点值得关注??

A:第一,明确了稳健的货币政策的首要目的即是保持币值稳定,而币值稳定的含义又可分为物价稳定和汇率稳定。对于2023年的物价,在有效需求不足和供给相对充足的背景下,央行的判断是“保持温和”;对于2023年的汇率,在经济修复和中美利差收敛的背景下,人民币汇率在合理均衡水平上的基本稳定。因此,央行的货币政策将聚焦于支持经济运行在合理区间。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

第二,货币政策工具相机抉择,部分结构型工具将适时退出。央行对于国内经济的判断为“好转但存在一些不确定因素”,因此我们认为降息需要观察这些不确定因素何时对经济产生了负面的影响,而降准的主要作用则在于提供长期流动性。与总量型工具相对的结构型工具可分为长期性和阶段性,对于普惠金融等领域的工具将有长期和持续的支持,而阶段性的工具将及时退出。此前央行公布交通物流专项再贷款将延续至2023年6月末,我们预计随着防疫政策的调整和物流链的畅通,该项工具不会接续。此外,若楼市风险得到妥善处理,“保交楼”贷款支持计划也存在退出的可能性。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 从水源地到水龙头―― 筑牢农村供水安全网01-09

- · 顺控发展收到深交所关注函,要求说明收购价格合理性11-10

- · 刚刚,副市长韦峰,被免职!股民目瞪口呆:这只A股几乎“零成交”!股东一股不卖,股民一股不买!01-14

- · 钧达股份拟130亿元投建高效太阳能电池片生产基地 一期工程12月31日前开工10-10

- · 今夜油价2023年首降!92号汽油每升下调0.16元01-18

- ·欧洲央行执委施纳贝尔:尽管最近出现了上涨,但按国际标准,经CPI调整的德国房价仍...02-12

- ·湖北省卫健委:2020年2月18日0—24时,全省新增新冠肺炎确诊病例1693例,截至2020...02-19

- · 一生消费20万,养猫之前你知道吗?11-23

- ·百元股总数达64只 去年同期仅有9只02-16

- · 国家能源集团:春节7天商品煤资源量完成1360万吨 较同期增长16%01-29

今日要闻更多>>

- · 证券板块跌0.14% 信达证券涨10.02%居首03-05

- ·2023年A股房屋建设概念股全梳理(3月4日)03-05

- ·成套设备龙头股上市公司有哪些? (2023/3/4)03-05

- ·2023年光储一体化相关上市公司有哪些?(3月4日)03-05

- ·新港转债3月8日申购,值得申购吗?03-05

- ·宏源药业2023年3月8日开启申购,申购代码:301203-05

- · A股分化,沪指五连阳创本轮反弹新高,两市日均成交额8464.58亿元03-05

- ·创业板干细胞概念股,建议收藏!(名单)03-05

- ·2023年瓷砖胶股票概念有哪些?(3月4日)03-05

- ·长效生长激素股票有哪些?(2023/3/4)03-05

财经要闻更多>>

- · 工信部部长:我国将加快6G网络研发03-05

- · 科技部部长用梅西解释ChatGPT03-05

- · GDP增长5%左右、CPI涨幅3%左右……今年发展主要预期目标有这些!03-05

- · 政府工作报告:大力发展数字经济03-05

- · “六个关键词”探寻中国经济“信心之源”03-05

- · 锚定经济目标 全力推动高质量发展03-05

- · PMI指数在荣枯线上继续提高 经济全面回升态势更明朗03-05

- · 油市巨震!阿联酋否认考虑退出OPEC;沪深港交易所官宣:这类标的扩容;国资委重磅部署!对标世界一流企业03-05

- · 兴证策略:央企估值重塑,关注科技自强、数字化转型和国家安全03-05

- · 兴证策略:央企估值重塑的四条路径03-05

今日提示