当前位置 > 散户吧 > 财经要闻 > 经济评论 > LPR还有多少下调空间?

LPR还有多少下调空间?

四季度,宏观经济下行压力仍存,市场对于LPR降息有不少期待。主要理由有二: 本文来自散户吧WWW.SANHUBA.COM

(1) 尽管当前中美利差明显倒挂,制约了央行下调MLF操作利率的空间。但是9月份出现的商业银行存款利率下调,通过降低商业银行负债成本,或仍可促使商业银行下调LPR报价加点,实现LPR的结构性降息。

本文来自散户吧WWW.SANHUBA.COM

(2) 四季度MLF到期规模较大,市场期待央行出台“降准置换MLF”操作,从另一个方面提供LPR结构性降息空间。 本文来自散户吧WWW.SANHUBA.COM

但现实情况是:9月份商业银行存款利率下调,提供的LPR压降空间,已经在8月份LPR降息中提前透支。而四季度可能出台的降准操作,若仅是中小规模规模降准,带来的LPR降息空间也十分有限。

本文来自散户吧WWW.SANHUBA.COM

未来LPR下调,仍需要看到央行率先主动下调MLF利率。而受到海外高通胀与美联储加息的影响,这一操作可能会延后到明年一季度。

本文来自散户吧WWW.SANHUBA.COM

四季度,宏观经济下行压力仍存,市场对于LPR降息有不少期待。主要理由有二:

本文来自散户吧WWW.SANHUBA.COM

(1) 尽管当前中美利差明显倒挂,制约了央行下调MLF操作利率的空间。但是9月份出现的商业银行存款利率下调,通过降低商业银行负债成本,或仍可促使商业银行下调LPR报价加点,实现LPR的结构性降息。 本文来自散户吧WWW.SANHUBA.COM

(2) 四季度MLF到期规模较大,市场期待央行出台“降准置换MLF”操作,从另一个方面提供LPR结构性降息空间。 本文来自散户吧WWW.SANHUBA.COM

但是,现实情况真的如此么?

我们倾向于认为,9月份商业银行存款利率下调,提供的LPR压降空间,已经在8月份LPR降息中提前透支。而四季度可能出台的降准操作,若仅是中小规模规模降准,带来的LPR降息空间也十分有限。 本文来自散户吧WWW.SANHUBA.COM

未来LPR下调,仍需要看到央行率先主动下调MLF利率。而受到海外高通胀与美联储加息的影响,这一操作可能会延后到明年一季度。

为了说明上述结论,我们首先需要简单理解,LPR报价机制的传导路径。 本文来自散户吧WWW.SANHUBA.COM

LPR的三轮改革

众所周知,LPR报价机制于2019年8月推出。但是,这一机制的成熟并非一蹴而就,而是经过了前后三轮改革。 本文来自散户吧WWW.SANHUBA.COM

第一轮改革:2019年8月;

本文来自散户吧WWW.SANHUBA.COM

2019年8月,LPR报价机制推出。商业银行贷款利率报价方式,由以往的“官定利率*倍数”,更改为“MLF操作利率+商业银行报价加点”,提高了市场利率向信贷利率的传导效率。

但是,商业银行是一个以存贷款为主业的金融机构。本次LPR改革,只涉及到了商业银行贷款利率的市场化,而存款利率仍与官定利率挂钩、较为刚性。

本文来自散户吧WWW.SANHUBA.COM

尽管MLF操作利率调降后,商业银行发行同业存单、商业银行债等其他负债,成本通常也会随之下行,但是这部分与市场利率挂钩的负债,只占到商业银行负债端的一小部分。

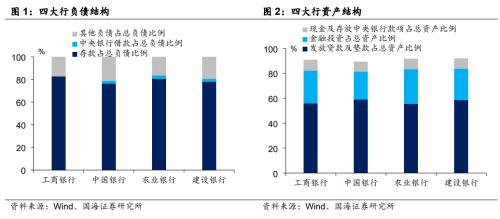

以四大行为例,2022年中报显示,四大行存款占总负债比例平均为79.4%、中央银行借款占总负债比例2.1%、其他负债(拆入资金、同业存放、商业银行债等)占总负债比例18.5%。 本文来自散户吧WWW.SANHUBA.COM

与此同时,四大行发放贷款及垫款占总资产的比例平均为57.3%。同时,金融投资(主要为债券投资)占总资产的比例平均为25.3%。MLF利率调降,带动市场利率随之下行后,这部分金融投资的收益也会下降。

本文来自散户吧WWW.SANHUBA.COM

总的来看, 2019年LPR改革后,每一次MLF与LPR利率下行时,商业银行仅有约20%的负债成本下降(其他负债、中央银行借款),但却有超过80%的资产收益率下行(发放贷款及垫款、金融投资),负债成本与资产收益下降程度严重不匹配。其背后,是商业银行在通过压缩净息差的方式,在向实体经济让利。

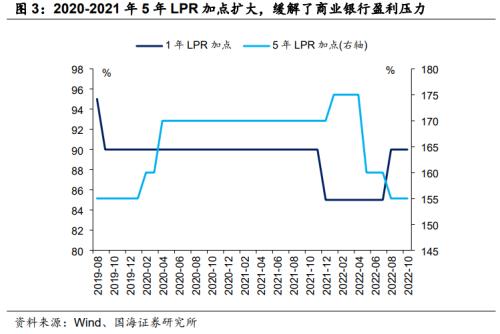

但是,国有商业银行净利润又需要上缴,关系着财政收入,不可能无止境让利。所以在实际操作中我们可以看到,2020至2021年,1年期LPR加点基本维持水平的同时,5年期LPR加点不断加大。除了基于地产调控因素,5年期LPR不适合下调之外 ,LPR加点的扩大,也可以缓解MLF与LPR同步下调过程中,商业银行净利润受到的侵蚀压力。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

为了扭转MLF与LPR同步调整过程中,商业银行负债成本与资产收益变动幅度不匹配的情况,存款利率的市场化改革需要提上日程。 本文来自散户吧WWW.SANHUBA.COM

第二轮改革:2021年6月; 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·肺炎概念股有哪些?A股肺炎概念股名单一览02-06

- ·超大市场为经济长期发展赢得足够空间02-12

- ·任泽平:返工潮带来的疫情扩散风险与防控02-08

- · 金观平:绷紧能源电力安全保供这根弦10-02

- ·证券日报头版评论:企业复工复产次第铺开 金融支持助力经济保卫战02-12

- ·2020年春节股市放假安排时间表 2020年春节股市放假通知02-04

- ·金融投资报:宅经济凸显物流业重要性 需求变革或催生A股新机会02-14

- ·科创板概念股一览表 上海科创概念股真正龙头股有哪些?02-04

- ·人民日报新论:推动社会办医健康发展02-14

- ·创业板ETF净值大涨 是时候投资创业板基金吗?02-07

今日要闻更多>>

- ·19万亿险资最新观点!关注创业板价值投资机会 重仓股集中医疗、科技板块11-11

- ·20万亿险资偏爱投什么?除了债券以外 还有这些11-11

- ·创业板全面屏板块股票,十大全面屏企业股票(附股)11-11

- ·创业板的民营银行股票有哪些?代码是什么?11-11

- ·创业板五大电商概念股票排名(2022市值榜单)11-11

- ·11月16日科创板赛恩斯申购,值得打吗?11-11

- ·下周新股申购信息一览(11月14日-11月18日)11-11

- ·通威股份2023年目标价是多少?未来估值还会涨吗?11-11

- ·大盘跌0.39% web3.0概念股掀涨停潮11-11

- · 美股暴力反弹,亚洲市场或将延续华尔街“买什么都涨”!11-11

财经要闻更多>>

- · 三大指数收跌,资金抢筹赛腾股份11-11

- · 李大霄:史诗般利好推动港股冲16600,A股上摸310011-11

- · 沪指低开收阳 大消费板块走强 在大盘震荡中学会“坚守和埋伏”11-11

- · 沪指收复3100点11-11

- · 歌尔股份终结连续跌停 低开9.87%11-11

- · 开盘:A股三大指数跳空高开沪指涨2.09%,两市仅100余股下跌11-11

- · 抖音集团在北京成立新公司寻声觅物11-11

- · 乐视云被强制执行265万 累计被执行677万11-11

- · 中信博在湖北成立新公司 注册资本1000万11-11

- ·九岭锂业IPO:核心产品下游需求持续扩大 公司发展前景光明广阔11-11

今日提示