当前位置 > 散户吧 > 财经要闻 > 金融资本 > 中银策略:科技仍为优势方向

中银策略:科技仍为优势方向

从趋势性视角来看,建议仍然将景气作为全年主要抓手,关注软、硬科技成长方向,低业绩预期行业更适宜跟踪宏观/政策预期变化,作为阶段性选择。 本文来自散户吧WWW.SANHUBA.COM

1三月重点推荐行业——电子

本文来自散户吧WWW.SANHUBA.COM

1.1行业配置思考-科技仍为优势方向 本文来自散户吧WWW.SANHUBA.COM

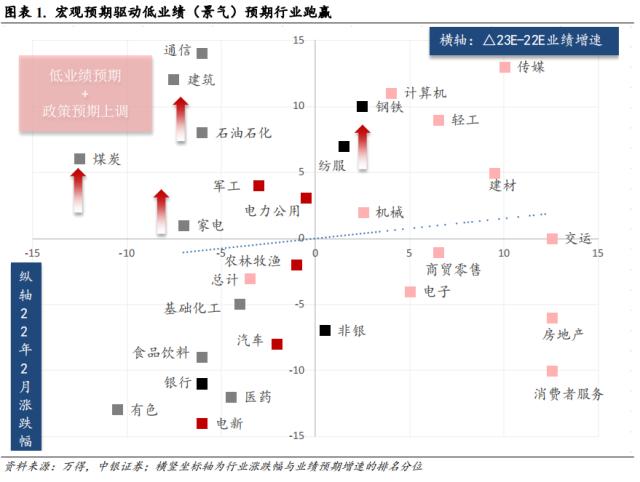

2月行业轮动特征。从2022年11月市场底部反转以来,行业涨跌幅之间的差异化表现不仅取决于行业之间的盈利增速预期,也取决于市场对于2023年政策/宏观的预期变化。2022年各行业指数1-10月累计涨跌幅与其对应的2022预期业绩增速分位正相关。2022年11-12月,一级行业指数累计涨跌幅与其2022年业绩预期增速开始转向负相关,但明显挂钩2023年的业绩预期增速。

本文来自散户吧WWW.SANHUBA.COM

2023年1月的行业涨跌幅与景气因子相关性转负,2月的行业涨跌幅与景气相关性虽转正,但相关性绝对值仍不高,我们认为这与2023年1月、2月超预期的宏观经济数据以及对于政策预期的变动有关,这驱动23年业绩增速较低(即预期较低)的部分行业在政策/宏观预期上调时,展现出阶段性的高弹性,如建筑、石化、家电、煤炭、钢铁等行业在2月皆取得较强的超额收益。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

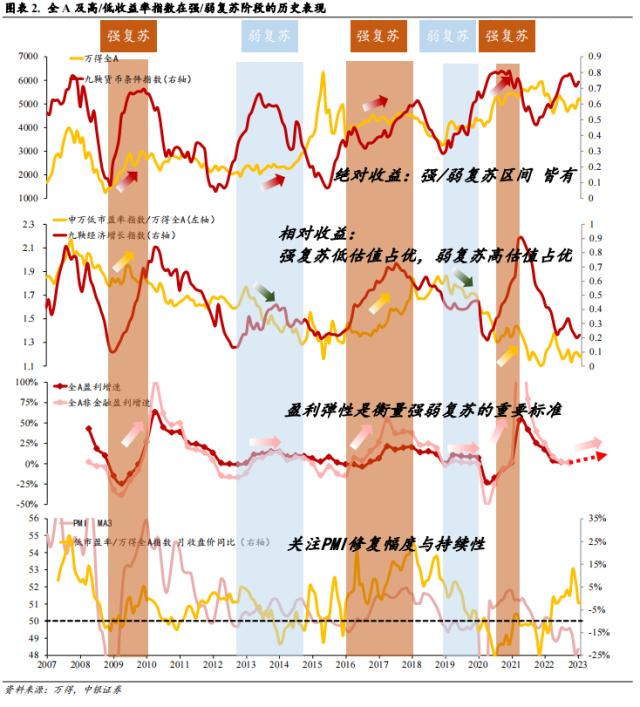

强、弱复苏的预期判断波动是风格/行业轮动的主要驱动力(行情838275,诊股)。以盈利弹性和PMI修复持续性为强/弱复苏划分标准来看,07年迄今,A股典型的复苏区间可以划分为3次强复苏(09年/16-17年/20年下半年)和2次弱复苏(13-14年/19年),复苏区间两类行业方向皆能取得正绝对收益,但强复苏阶段,低估值价值类行业更易获得相对收益,弱复苏阶段高估值成长类行业则更占优。 本文来自散户吧WWW.SANHUBA.COM

从23年全A盈利预测角度来看,基于实际GDP5.2%左右以及全年价格因素同比走弱的预测,2023年全年全A/全A非金融营收和盈利的弹性或在高个位数和小双位数左右,并不具备盈利能力的大幅改善空间,即价值股的次年g没有足够强成为主要逻辑瑕疵。这也意味着2023年或更像13-14年、19年这样的盈利弱修复年份,而和09年、16-17年这样的盈利强修复年份存在较大差异。

展望来看,无分歧的复苏路径,或使得大部分行业都有绝对收益能力,而对于相对收益而言,基于盈利弹性视角的弱复苏判断,逢低布局科技成长仍为较优方向。行业轮动步频减弱需要等待财报及政策落地进一步验证。从趋势性视角来看,建议仍然将景气作为全年主要抓手,关注软、硬科技成长方向,低业绩预期行业更适宜跟踪宏观/政策预期变化,作为阶段性选择。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.2重点行业推荐——左侧配置电子周期上行机会 本文来自散户吧WWW.SANHUBA.COM

2023年,经济大概率类似2013-2014年、2019年,呈现弱复苏态势,政策在现有基础上进一步大幅刺激的可能性低,趋势性机会在于创业板,特别是TMT科技成长方向,应在TMT行业中择优配置高成长空间、确定性较高的赛道。 本文来自散户吧WWW.SANHUBA.COM

电子行业面临“宏观经济周期-产业周期-科技周期”三重利好,兼具周期上行与景气成长的复合向上投资机会。电子是典型的硬科技行业,宏观经济轮动规律上,电子行业当前具备中短周期共振向上的投资机会。产业周期层面,电子周期在2021年下半年、2022年的持续下行后,已接近历史底部,库存加速去化,上行拐点在望;科技周期之下,TMT行业由基础设施建设轮动到终端设备和应用端建设,“数字经济”的政策支持力度不断加大,终端设备与应用算力需求加速有望拉动电子行业高速增长。 本文来自散户吧WWW.SANHUBA.COM

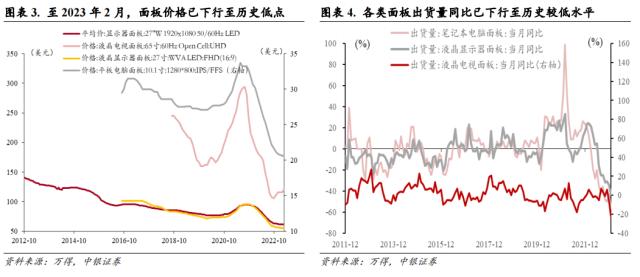

面板厂商库存去化逐步接近正常水平,面板有望进入上行周期。2021年年中以来面板价格持续回调,至2023年2月初已下行至历史低点。近期液晶电视面板价格触底回升,显示器面板、平板电脑面板等产品价格下行斜率也已较为平缓。 本文来自散户吧WWW.SANHUBA.COM

近期京东方、群创等面板大厂纷纷表示库存已逐步回归健康水平。下游需求端来看,根据液晶网数据,二线电视厂商已经开始回补库存,进入二季度后下游有望全面追加订单,Omdia预测也表示,小尺寸电视面板价格可望小涨 1~2 美元,至于还在现金成本之下的大尺寸电视面板价格有机会调涨 8~10 美元,面板行业有望逐步回归上行周期。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 主力流入光伏设备,资金抢筹英飞拓03-02

- · 股债配置观点:权益风险预算积极,股票仓位保持超配01-05

- · 多家外资大行唱多A股:全球仍会“倒春寒”,中国或成“避风港”01-19

- · 招商策略:开年反弹后市场新的关注点,机会和担忧02-06

- · 沪指、深成指周线三连阳,日均成交额不足7500亿元,去年最牛行业再度爆发,资金节前炒业绩01-15

- · 主力流入证券,资金抢筹英飞拓01-11

- · 粤开策略:政治局会议全力稳增长,跨年行情继续演绎12-14

- · A股缩量震荡 北向资金连续加仓01-13

- · 反转行情的三大利好11-17

- · 付鹏:今年不要有“6000点不是梦1万点刚起步”想法,全球大牛市说法过于乐观02-06

今日要闻更多>>

- ·【北向资金统计】2月27日北向资金买卖前十成交榜03-07

- ·2月27日北向资金十大成交股(附名单)03-07

- ·股市成交量是多少?2023年3月6日锌锭概念走弱-0.241%03-07

- ·创业板QLED股有哪些(创业板QLED股名单)03-07

- ·创业板磁悬浮概念股排名(创业板磁悬浮市值榜单)03-07

- ·创业板存储器概念上市公司一览表(附:代码)03-07

- · 力品药业终止科创板IPO 保荐机构为海通证券03-07

- ·雅达股份今日开启申购 发行市盈率13.68倍03-07

- ·建龙微纳(688357)可转债申购分析03-07

- ·钍基股票是什么?钍基相关龙头股一览(2023/3/6)03-07

财经要闻更多>>

- ·声网母公司发布2022年Q4及全年财报:Q4营收 4010 万美元 客户规模稳健增长03-07

- · 全国人大代表、以岭药业董事长吴相君:发挥中医药抗衰老优势助力健康中国03-07

- · 拼经济、扩内需,租车自驾市场强劲复苏03-07

- · 宝马氢燃料电池车全球试用 加氢快续航长03-07

- · 增长迅速 充电基础设施功率化趋势明显03-07

- · 隆基硅片涨价,欧晶科技涨停!石英坩埚紧缺,光伏开始拥“砂”为王?03-07

- · 全面注册制落地后10家银行“平移”至交易所,中小银行上市会加速吗?03-07

- ·中海达:未来将不断加大智能驾驶的GNSS算法、IMU惯导技术等相关技术研发投入03-07

- ·凡拓数创:公司已积极布局数字孪生、数智人、AI交互 将继续积极寻求相关发展机会03-07

- · “三桶油”暴走!中国海油触及涨停创上市以来新高,中国石化大涨6%03-07

今日提示