当前位置 > 散户吧 > 财经要闻 > 经营管理 > 也许你误解了沪深300指数

也许你误解了沪深300指数

只有成为标杆,才能被对标。而沪深300指数,就是这么一个标杆。 本文来自散户吧WWW.SANHUBA.COM

作为A股较具影响力的宽基指数之一,沪深300指数自诞生以来便是不少投资者判断市场的重要指标之一。主动基金喜欢对标TA,被动基金也喜欢对标TA。

如今距离指数发布已过去了近20年的时光,伴随外部投资环境的转变,指数本身也在不断动态更新。我们也有了足够长、足够多的数据来分析TA、回顾TA。

“沪深300指数只是一个‘平均数?’” 本文来自散户吧WWW.SANHUBA.COM

“沪深300指数多是金融地产?” 本文来自散户吧WWW.SANHUBA.COM

“沪深300指数会‘高位接盘’成长股吗?”

本文来自散户吧WWW.SANHUBA.COM

…… 本文来自散户吧WWW.SANHUBA.COM

本期,我们就通过五个问题,带大家更了解这个指数。

本文来自散户吧WWW.SANHUBA.COM

Q1:沪深300指数只是一个平均数?

本文来自散户吧WWW.SANHUBA.COM

我们常说,沪深300指数是两市风向标,非常具有市场代表性。但“市场代表性”与“市场平均水平”并不完全等同。 本文来自散户吧WWW.SANHUBA.COM

沪深300指数由沪深市场中规模大、流动性好的较具代表性的300只股票组成,均为基本面质地优异的大市值龙头,而并非只是一个简单平均。

本文来自散户吧WWW.SANHUBA.COM

相反,正是得益于沪深300指数成份股出色的综合实力,才在市场种类繁多的指数中脱颖而出,不仅成为了分析市场走势的“风向标”之一,也在部分基金资产配置、业绩比较上都发挥着重要的作用。 本文来自散户吧WWW.SANHUBA.COM

首只跨市场指数 表征性更强 本文来自散户吧WWW.SANHUBA.COM

作为中国第一个跨越沪深两市选取成份股的指数,沪深300将以大盘股为主体的沪市与中小盘股为主的深市实现了连接,从诞生起便肩负着反映沪深两市“核心资产”整体面貌的使命,可以理解为两市“尖子生”的代表。

指数资金容量大 流动性更好

本文来自散户吧WWW.SANHUBA.COM

沪深300指数以不到6%的股票数量占据了A股总市值的59.50%,囊括了超52万亿元市值的核心资产,成份股经营状况良好、流通性强,同时也是全市场拥有最大ETF跟踪规模的指数。(数据来源:Wind、交易所,截至24/12/16,全市场跟踪沪深300指数的ETF总规模9818亿元) 本文来自散户吧WWW.SANHUBA.COM

成份股定期迭代 生命力更强

本文来自散户吧WWW.SANHUBA.COM

指数拥有定期及临时调整机制,一般每半年调整更迭一次成份股,通过纳入市值更大、交易更活跃的个股实现优胜劣汰,确保指数具有长久的生命力,更加精准的反映市场结构变化。

本文来自散户吧WWW.SANHUBA.COM

Q2:想要持续跑赢沪深300指数容易吗?

我们可以从两个角度来看:一是指数历史长期走势表现,二是进一步与个股、行业进行比较。

一方面,从指数本身历史表现来看。2014年来沪深300指数的累计涨幅为68.33%,虽然小幅跑输上证50等大盘股指,但较中证500、中证800、中证1000等中小盘指数52.73%、63.71%、37.05%的同期涨幅超额显著。(数据来源: Wind,区间14/1/1-24/12/16,上证50指数同期涨幅68.43%。指数过往业绩不代表其未来表现,不构成基金业绩表现的保证或承诺,请投资者关注指数波动风险。) 本文来自散户吧WWW.SANHUBA.COM

但这只是单一维度上的表现,由于不同宽基指数的底层资产风格特征不尽相同,都有各自更适合的投资环境,在某些行情中,沪深300指数也可以成为“锋利的矛”。

本文来自散户吧WWW.SANHUBA.COM

核心逻辑在于,沪深300指数成份股目前的行业分布决定了其具有较强的顺周期属性,往往和基本面呈现出“亦步亦趋”的关系,在经济复苏和流动性宽松的背景下,有望率先跟上大盘的整体上行趋势,成为均衡布局权益市场的有力抓手。不过在部分科技成长板块驱动的行情中,走势则会相对缺乏弹性。

本文来自散户吧WWW.SANHUBA.COM

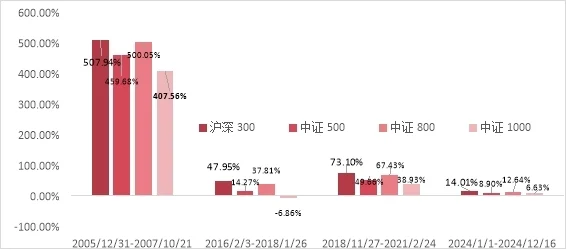

这在过去四次主要的修复行情中同样能够得到印证。尤其是今年以来,金融地产领域接连迎来重量级利好,基本面改善预期持续提升,非银金融和银行板块分别以33.13%、29.16%的年内涨幅位居31个申万一级行业中的第一与第二,进一步带动了沪深300指数的强势反弹。(数据来源:Wind,截至24/12/17。政策来源:9月24日,国务院新闻办公室举行新闻发布会出台一揽子增量政策) 本文来自散户吧WWW.SANHUBA.COM

图:过去四次主要的修复行情中部分指数区间涨跌幅 本文来自散户吧WWW.SANHUBA.COM

数据来源:Wind,过去四次主要修复行情时间区间分别为2005/12/31-2007/10/21、2016/2/3-2018/1/26、2018/11/27-2021/2/24、2024/1/1-2024/12/16。指数过往业绩不代表其未来表现,不构成基金业绩表现的保证或承诺,请投资者关注指数波动风险。 本文来自散户吧WWW.SANHUBA.COM

另一方面,从个股与行业层面来看,想要持续跑赢沪深300指数也并非易事。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·恒工精密是什么公司?恒工精密企业简介06-16

- ·2020福布斯香港富豪榜:22人身价缩水!02-11

- ·柏诚股份上市了吗?柏诚股份公司怎么样?03-24

- ·“缘”助九条出炉 今世缘积极构建厂商命运共同体02-13

- ·宜宾美酒千年传承,五粮春尖庄俘获Z世代10-07

- ·航材股份上市了吗?航材股份上会新消息202211-11

- ·放心借安全高效,开通方式看这里05-10

- ·易站新易货贸易模式,中小企业脱困的有效途径01-03

- ·飞扬旅游斩获2023度浙江省服务业行业领跑企业殊荣 不断彰显行业实力03-20

- ·美的小家电斩获2023年度奥维云网云鼎奖,再创生活家电领域佳绩!08-29

今日要闻更多>>

- ·淘气天尊:市场如期大跌,午后能否进场?12-18

- ·淘气天尊:市场大跌释放风险,又是再次进场机会!12-18

- ·冰雪经济再迎重磅政策 冰雪产业有望保持高景气12-18

- ·价值空间可能是剪映的十倍 即梦AI产业链有望得到持续催化12-18

- ·我国四足机器狗全球领先 有望成为机器人率先落地分支12-18

- ·30家实控人变更公司名单曝光!这几只仍处在主升浪上涨行情中12-18

- ·布局固态电池产业链12-18

- ·?机构眼中的2025:大科技和消费蓝筹股兼具机会12-18

- ·淘气天尊:市场如期反弹,明天怎么走?12-17

- ·一路高歌收入破10亿!这家已过会公司质地如何12-17

财经要闻更多>>

- ·海南板块概念股销售费用排行榜前十名单(2024年第二季度)12-15

- ·PM2.5股管理费用:2024年第二季度前10榜单12-15

- ·【特种油品概念股】2024年第二季度研发费用十大排名12-15

- ·远程办公概念股财务费用10大排名(2024年第二季度)12-14

- ·2024年第二季度:特斯拉中控系统概念股销售费用前十榜单12-14

- ·2024年第二季度:树脂基复合材料概念股研发费用排行榜来啦!12-14

- ·禽流感概念股票10强:2024年第二季度研发经费排名12-14

- ·6G网络通信上市公司|2024年第二季度财务费用十大排名12-14

- ·网络切片上市公司销售费用榜单(2024年第二季度前十名单)12-14

- ·2024年第二季度:问界M9概念股票管理费用前十榜单12-14

今日提示