当前位置 > 散户吧 > 财经要闻 > 经营管理 > 1.0时代的产品仍然在3.0的时代上市售卖,是真硬核还是割韭菜?

1.0时代的产品仍然在3.0的时代上市售卖,是真硬核还是割韭菜?

医美再生材料PLA从1.0到 3.0时代的历史沿革 本文来自散户吧WWW.SANHUBA.COM

第一部分:显微镜下的PLA世界 本文来自散户吧WWW.SANHUBA.COM

首先,直接给出第一个结论,与大家想象的不同,同样也是因为命名规则的原因,高分子材料因为其分子的设计可以有无数种可能的构造,不同的构造呈现出的材料性能也不相同;从物理的角度而言,其结晶体硬度、粘弹性等物理性能有非常大的研究空间;在生物角度上,也需要研究高分子材料的抗菌性及其与生物体之间的相容性等因素。因此,虽然拥有同样的高分子命名,但是在同一个名称下的材料,其临床表现或者安全性上却有着天壤之别;主要关乎于原材料和终端制品2个方面的科研水平以及工艺水平;即在原料品控(高分子化学)和制备工艺(高分子物理)两个方面都要做到领先,而这,并不容易!

聚乳酸作为一种高分子材料的代表,在我们生活中比较常见,它包含了,比如常用的环保可降解吸管、杯子等,使用的是民用级原料;也包括强度很高的可降解人体植入材料骨钉、骨板等,使用的是医用级原料。而注射用PLA需要的则是医用级别原料。 本文来自散户吧WWW.SANHUBA.COM

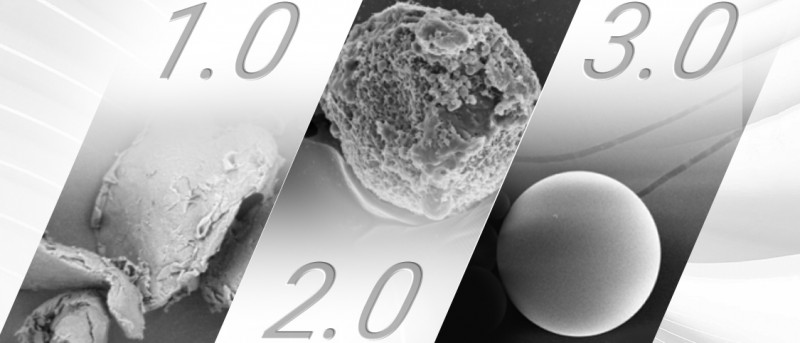

聚乳酸PLA,作为医美行业面部填充剂历经了3个时代大约20多年的发展,大体可分为1.0、2.0、3.0三个不同的时代;即1.0 结晶片状;2.0 普遍表面粗糙的多孔微球或实心微球; 3.0 粒径均匀表面光滑的实心微球。

图示:

本文来自散户吧WWW.SANHUBA.COM

第二部分:质量欠佳的面粉很难烤出好面包

1.0时代的代表作-片状结晶型PLA

本文来自散户吧WWW.SANHUBA.COM

1.0时代的代表作当然是大家熟知的德美颜Derma Veil(未在中国地区上市)以及高德美旗下的Sculptra(港台市场命名:舒颜萃/塑然雅;大陆地区即将上市品牌名为:塑妍萃) 本文来自散户吧WWW.SANHUBA.COM

以Sculptra为例,获批20年(2004年获FDA批准用于“治疗艾滋病人的面部组织萎缩”),但是在这漫长的时间线上,始终无法回避2个问题:

无法彻底摆脱难溶解的困境,容易产生结节;

Sculptra包括整个再生品类,在海外医美市场一直没有占据比较大的份额 本文来自散户吧WWW.SANHUBA.COM

回答这两个问题之前,我们可以追根溯源一下1.0时代的原料,也就是在做成“面包”前,“面包粉”是从哪里来的? 本文来自散户吧WWW.SANHUBA.COM

Sculptra的原料供应商为柯碧恩-普拉克(Corbion Purac) ;而众所周知,原料商不对终端制品及医生的临床应用负责,这就带来两个问题: 本文来自散户吧WWW.SANHUBA.COM

一是原料受制于普拉克,一旦TA希望调整自己产品的品质或者理化性质,受限于原料,则很多方面无望实现;

二是普拉克仅有三种型号的PLLA原料供应,这就限制了聚左旋乳酸原料的可选择余地。

受限于普拉克原料技术水平,高德美Sculptra也的确做不到根据临床的需要控制产品的理化特性。 本文来自散户吧WWW.SANHUBA.COM

所以从“根”上,原料本身的品质的客观原因限制了Sculptra在材料形态上的发挥,很难精益求精,也从侧面说明了,为什么高德美历经25年,Sculptra的形态却“始终如一”。

本文来自散户吧WWW.SANHUBA.COM

由于大家的“面包粉”都出自一家供应商,所以造成了在这20多年间,欧美医生不得不“妥协”,使用Sculptra或者跟Sculptra类似的片状结晶类型的PLLA注射材料的局面,难溶解且结节风险高,说到底,的确没有新材料和好材料用。 本文来自散户吧WWW.SANHUBA.COM

让我们从商业数据的维度,看一下再生类注射材料在欧美市场的表现,并分析其真正原因。 本文来自散户吧WWW.SANHUBA.COM

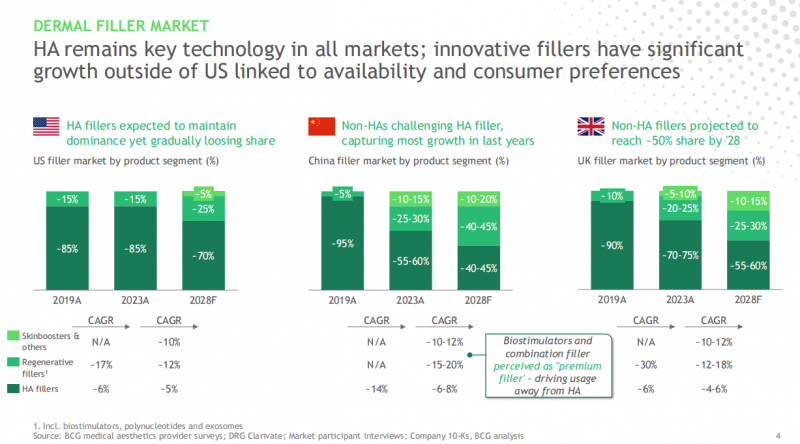

BCG Report: 欧美国家医美市场仍然是以玻尿酸为主导地位,再生材料连年势弱。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

以上为BCG(美国波士顿咨询)2024年下旬发布的一份医美行业市场报告。

如图示:在美国市场,直到2023年,传统玻尿酸填充剂始终占据注射材料主导地位,这个局面预估4年后,才会有比较明显的改变;而以欧洲医美市场代表国家英国为例,2023年,传统玻尿酸仍然占据七成多市场份额,同样这个主导地位大概会在28年才会被撼动。而中国医美市场的注射材料格局却大相径庭,2021年作为再生元年,相继上市了艾维岚童颜针、伊妍仕少女针以及濡白天使,由于工艺精进带来的材料形态的进步,让中国医美市场在2.0、3.0时代的新型再生材料引领下,焕发出新的生机。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

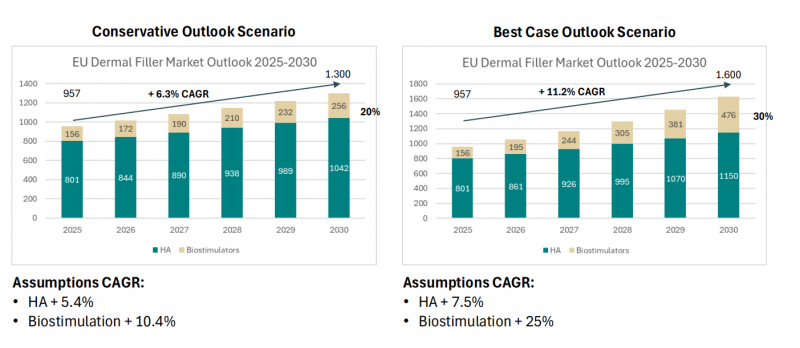

如上,另一份24年发表的全球医美市场的数据调查显示,整个欧洲填充剂市场,即便放开了做预估,到2030年,虽然玻尿酸涨势缓慢,但仍然占据七成市场份额。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·内蒙古多家上市公司捐款捐物 助力疫情防控02-14

- ·雷神科技是是做什么的?雷神科技公司简介12-19

- ·【山西新增3例新冠肺炎确诊病例 累计确诊122例】央视新闻:2020年2月10日0时至24时...02-11

- ·奢品与零售行业如何利用VisionPro提升商业表现08-05

- ·百合佳缘突破业务边界,百合网打造一站式婚恋服务03-20

- ·星河商置集团新消息:与Costco公司联合体02-19

- ·英华特是做什么的?英华特公司简介05-19

- ·600节课免费!年糕妈妈联合优酷推出 “在家也能学的新课表02-07

- ·银保监会财险部日前下发《关于做好新冠肺炎疫情防控期间车险服务有关工作的通知》...02-10

- ·世纪恒通哪天上市?世纪恒通在哪里上市?05-19

今日要闻更多>>

- ·请收好A股三只保健品龙头股票(2025/1/3)01-06

- ·A股:“食用盐”概念上市公司一览,附股票名录01-06

- ·优彩转债:2025年1月7日恢复转股01-06

- ·2025年航发概念龙头股票合集(附名单)(1月3日01-06

- ·大港股份:聚焦集成电路与环保资源双主业发展01-06

- ·江苏博云:公司会按照证监会和交易所的有关规定,对股东的持股变动进行披露01-06

- ·【A股】自动化生产线概念上市公司名单梳理(01-06

- ·原料龙头有哪些?(2025/1/3)01-06

- · 破发股三元生物二股东拟减持2022年上市超募26.5亿01-06

- ·中国股市:检测设备概念龙头股,名单收好!(01-06

财经要闻更多>>

- · “两新”工作加力扩围 激发消费新潜力01-06

- · 2025年国际消费电子展将至 中国AI眼镜产业链或成热点01-06

- · 最高可享20%支付立减 重庆2025年家电家居以旧换新国补政策即将上线01-06

- ·人民币兑美元中间价较上日调升2点至7.187601-06

- ·稀土永磁概念股异动拉升 广晟有色涨停01-06

- ·港股优必选涨超10% 多名执行董事联合发布禁售承诺01-06

- · 多地优化住房公积金政策 批量下调存量贷款利率01-06

- · 六组关键词看2025年经济政策脉络和改革主线01-06

- · 积极财政政策稳增长强信心01-06

- · 支持小微企业融资协调工作机制落地显效 多家银行晒出“成绩单”01-06

今日提示