当前位置 > 散户吧 > 国际要闻 > 国际财经 > 9月非农为何不惧大幅加息?

9月非农为何不惧大幅加息?

2022年9月美国非农数据全面超预期:新增非农就业26.3万人(彭博一致预期25万人),1至9月月均新增非农就业人数高达42万人,失业率下降0.2%至3.5%(预期3.7%),劳动力参与率仅略降至62.3%。 就业市场仍紧俏,薪资同比增速仍居5%的高位下,美联储加息的鹰派态度将更为坚定。数据发布后,联邦基金利率期货预测11月美联储加息75bp的可能性由85.5%升至92%,美股转跌,美元指数直线拉升。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

在3-9月短短几个月的时间,美联储已经共计加息300bp,可是劳动力市场的降温却迟迟没有到来,主要原因在于就业数据的滞后性。从历史数据上看,美国新增就业对于美联储加息的反应是“钝化”的,加息可以抑制住新增非农就业数的上行趋势,但该趋势的逆转往往与加息周期的峰值同步(图3)。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM下面我们从行业维度来分析9月就业数据,其中 增长最为显著的行业仍为休闲和酒店业以及教育和保健服务业(图5)。休闲和酒店业就业9月增 加了8.3万个工作岗位,持平于1-8月的均值,其中仅食品服务和饮酒场所就业便增加6万人。不过鉴于休闲和酒店业就业人数与疫情前水平仍有差距,我们预计年内该行业的就业增长仍将维持强劲的态势。9月医疗保健就业人数增加6万人,已恢复至2020年2月的水平。尽管存在青年劳动力返校的季节性逆风因素,但9月非农新增就业数仅略低于8月,美国劳动力市场仍旧强劲。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

4月以来,新增非农就业持续超预期,尽管职位空缺有所下降,但仍处高位,这意味着就业增长放缓的过程将是渐进的。美国劳动力市场仍具备韧性,亚特兰大联储模型显示,2022年1-8月美国月均新增非农就业人数远高于目标失业率为4%下所需的新增非农就业人数(图6)。种种迹象显示着美国经济也仍旧强劲,亚特兰大联储对三季度美国实际GDP环比增速的预测已上修至2.7%(图7)。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

那么,美国紧俏的就业市场何时缓解甚至走弱?可以从四个维度进行观测:

本文来自散户吧WWW.SANHUBA.COM

维度一:薪资上涨动能,若持续放缓将对通胀释放积极信号。 2022年9月,美国私人行业平均时薪同比增速放缓至5.0%(8月为5.2%),而修匀后的年化环比增速(3个月移动平均)降至4.4%(8月为4 .8%)。但服务业薪资增速仍维持高位 , 如图8所示,增速居首位的休闲和酒店业在8-9月薪资同比增速仍在8%左右,持平于7-8月。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM维度二:劳动力供需两侧的缓解状况,重要指标包括职位空缺和离职率。2022年4月以来,美国职位空缺数和离职率持续回落,8月休闲住宿业、教育和保健服务、专业和商业服务的职位空缺率较7月下降0.5至1个百分点(图9-图10)。尽管美国劳动力市场供需情况有所改善,服务业就业需求的缓解有望使得薪资增速从高位回落,但职位空缺和离职率仍远高于疫情前水平。 本文来自散户吧WWW.SANHUBA.COM

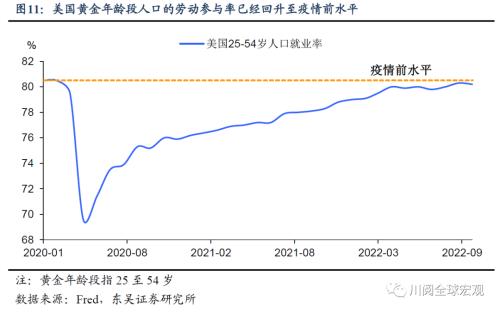

维度三:劳动力参与率改善的停滞。我们认为劳动力参与率的提升已基本见顶,8月劳动力参与率的提升得益于暑期青年人口参与情况的好转,属于季节性因素,鉴于黄金年龄段人口的就业率已恢复至疫情前水平,后续劳动参与率回升空间有限(图11)。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

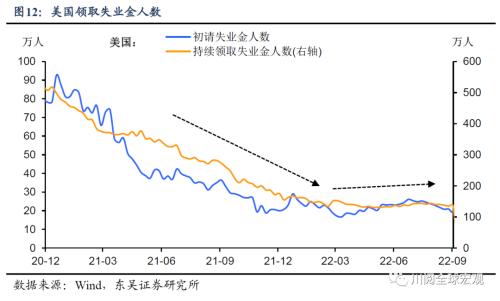

维度四:先行指标初请失业金持续上升,预示着就业市场疲弱。初请失业金人数作为高频数据,在劳动力市场走弱的情况下,该指标的持续上升通常领先于就业人数的稳步下降。尽管初请失业金人数持续大幅下降的趋势已经在2021年结束,但当前(2022年9月)仍然处于低位(图12)。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 世卫警示奥密克戎变异株不断"内卷"!一地紧急通报,大客车违规甩客车内有阳性!假期返程各地防疫政策来了10-06

- ·【美股收盘】新冠肺炎病例激增 道指从记录高位跌逾100点02-14

- ·BBC能否躲过约翰逊改革“大刀”02-20

- ·又一"降息"落地!LPR最新报价出炉 两大品种利率双降02-20

- ·周评,非农黄金上窜下跳乃虚势 下周1572先空后多02-09

- ·中央发文 改善一线医务人员工作条件!医药防疫物资类上市公司全面复工02-12

- ·最新!16省区0确诊!却有这几省明显反弹02-21

- ·聚盈:黄金外汇投资怎样好赚钱?适合新手的技巧文章!02-10

- ·外媒:日本邮轮“钻石公主号”新增39人确诊 含一名检疫官02-12

- ·欧股开盘,德国DAX指数跌1.18%,英国富时100指数10-03

今日要闻更多>>

- · 豫园股份跌2.7% 公告复星系拟总价12.5亿转让1.9亿股10-10

- ·海天味业股票跌了多少?2022未来行情走势如何?10-10

- ·今天股市怎么了?2022年10月10日大盘什么原因下跌?10-10

- ·海天味业股价大跌怎么了?2022股票为什么跌这么多?10-10

- ·A股2022年牛奶股票的龙头有哪些?(2022/10/10)10-10

- ·热交换器概念上市公司一览(2022/10/10)10-10

- ·工业自动化设备上市公司概念股有哪些?(2022/10/10)10-10

- · 金价千七得而复失,反弹结束了吗10-10

- ·今天股票为什么大跌这么多?2022年10月10日股市下跌行情新消息汇总10-10

- ·2022年10月股市行情怎么样?十月A股大盘走势预期如何?10-10

财经要闻更多>>

- · 1亿猫猫狗狗,引爆IPO10-10

- · 爱奇艺旗下配音平台获登记批准10-10

- · 钧达股份拟130亿元投建高效太阳能电池片生产基地 一期工程12月31日前开工10-10

- ·沪指失守3000点,创业板指跌逾2%,两市80股跌幅超10-10

- · 时隔两月 三部门再谈光伏行业供应链震荡现象 并约谈部分光伏企业及行业机构10-10

- · 美团专利可离线支付数字人民币10-10

- ·可川科技在哪里上市?可川科技上市日期是多少?10-10

- ·《海纳云智慧城市白皮书》暨海纳云城市大脑正式发布,点燃数字经济发展强引擎10-10

- ·500台岚图FREE发往挪威,展现中国文化软实力和中国智造10-10

- ·毕得医药在哪里上市?毕得医药上市交易时间10-10

今日提示

黑马推荐

主力动向

- 多家百亿私募发声,仁桥坚定喊话10月“勇敢一点,遍地涌黄金”,乐观情绪传导

- 中国私募基金月度观察报告|9月新备案私募注册地更加均衡,监管频频“亮剑”知名私募受处分、被注销

- 五大私募展望A股四季度:市场有望企稳反弹,应积极布局

- 小幅回调,中基私募50指数周报来了

- 截至8月末私募基金管理规模达20.41万亿元

- 首单QFII投境内私募基金落地 外资备案登记私募有32家

- QFII去年四季度持有科创板股名单出炉 现身奥福环保、先惠技术前十大流通股东榜

- 外资资管机构募资开辟新路径 首单境外机构通过QFII/RQFII认购WFOE PFM基金产品落地

- 公募布局新投资机会:黄金等商品价格上涨趋势 QDII基金收益可观

- 前三季仅两成百亿私募正收益,迎水、玖瀛、一村领跑,估值重回底部区域背后,机会已大于风险?