当前位置 > 散户吧 > 国际要闻 > 国际财经 > 中信证券海外宏观:12月加息50bps概率较大,美股或将迎来阶段性反弹

中信证券海外宏观:12月加息50bps概率较大,美股或将迎来阶段性反弹

美国10月CPI增速回落程度全面好于市场预期,核心商品、医疗服务价格下降,但住宅项加速上行。从影响美国CPI的分项贡献看,住宅项是美国10月CPI的最主要贡献项,二手车和健康保险是主要拖累项,后两者可能是本次CPI数据回落超预期的主要原因。当前通胀拐点已现,联储加息或将进入第二阶段,12月加息50bps概率较大,美股或将迎来阶段性反弹。同时,美元拐点已现,人民币汇率外部压力或将有所减弱,黄金或迎来左侧配置机会。 本文来自散户吧WWW.SANHUBA.COM

正文

本文来自散户吧WWW.SANHUBA.COM

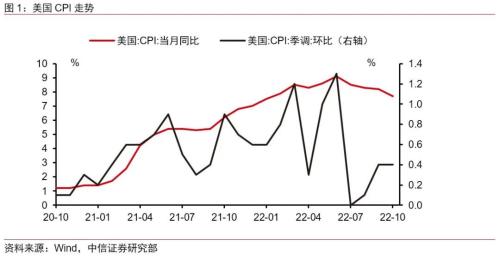

▌事项:美国2022年10月CPI同比上涨7.7%(预期上涨7.9%,前值8.2%);季调后环比上涨0.4%(预期上涨0.6%,前值0.4%);核心CPI同比上涨6.3%(预期上涨6.5%,前值6.6%);季调后核心CPI环比上涨0.3%(预期上涨0.5%,前值0.6%)。

本文来自散户吧WWW.SANHUBA.COM

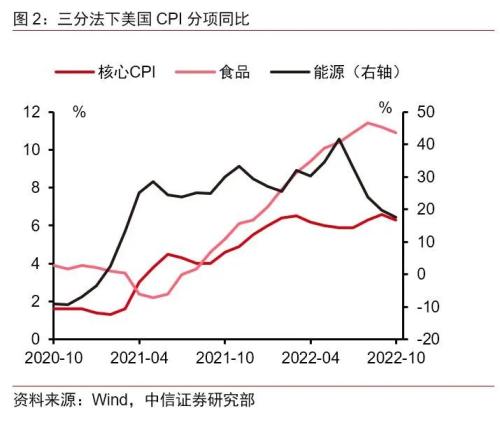

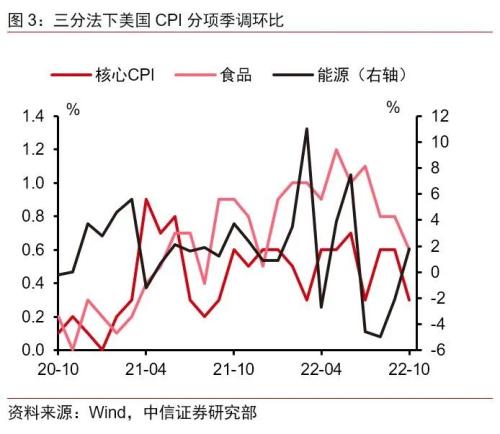

▌美国10月CPI增速回落程度全面好于市场预期,核心商品、医疗服务价格下降,但住宅项加速上行。美国10月CPI季调后环比上涨0.4%,低于市场预期的0.6%;市场关注的核心CPI环比上涨0.3%,同样低于一致预期的0.5%。具体到三分法来看,食品价格环比增速由前值0.8%放缓至0.6%;能源价格环比再次回升至1.8%,结束此前连续三个月的下行,汽油指数环比由负转正、电力指数环比继续上行;核心CPI环比上涨0.3%,较前值0.6%回落,其中核心商品项环比转负至-0.4%,结束此前多月上行,二手车(-2.4%)、服饰项(-0.7%)环比加速下降,新车价格上行趋势放缓(环比0.4%),核心服务中的医疗服务项环比转负至-0.6%,但住宅项(shelter)环比加速上行至0.8%,创1990年8月以来新高。 本文来自散户吧WWW.SANHUBA.COM

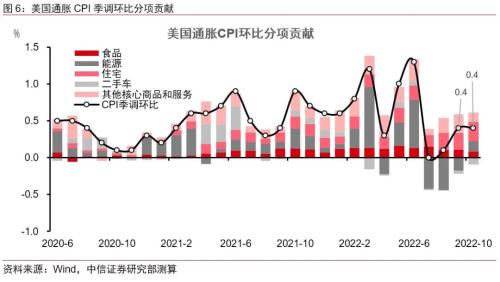

▌从影响美国CPI的分项贡献看,住宅项是美国10月CPI的最主要贡献项,二手车和健康保险是主要拖累项,后两者可能是本次CPI数据回落超预期的主要原因。就季调后环比而言,住宅项贡献了0.245个百分点的涨幅,超过总体CPI环比涨幅的一半;能源项与食品项受全球供给仍不稳定的影响,分别贡献了0.143个百分点和0.082个百分点的涨幅。对利率较敏感的耐用品在10月对CPI季调后环比形成0.083个百分点的拖累,其中二手车形成0.094个百分点的拖累,反映联储持续加息环境下商品消费需求的边际降温可能已有所传导至价格层面;医疗服务项明显回落,形成了0.042个百分点的拖累,这主要是因其健康保险分项的估算方法造成,即自本次(10月)数据起劳工部估算健康保险的基础数据由此前较高的2020年医保行业企业留存收益值更新为明显较低的2021年留存收益值,预计这种差异将会在未来一年内对CPI环比读数形成拖累。总体而言,预计未来住宅项仍将继续对CPI形成贡献,但其余分项或将随着加息滞后性效果的显现而有所降温。

▌通胀拐点已现,联储加息或将进入第二阶段,12月加息50bps概率较大,美股或将迎来阶段性反弹。除美国CPI和核心CPI增速本身未超预期和前值之外,10月美国CPI中的主要分项环比增速都较9月有较为明显的放缓,显示美国通胀当前拐点可能已经出现。当前通胀的支撑主要来自于住宅项、食品项以及薪资增速维持高位下的部分核心服务项,但以上因素难以使通胀再创新高。在通胀观点已经出现的情形下,结合11月议息会议和近期多位联储官员放缓加息步伐的表态,预计联储加息或将进入第二阶段,12月加息50bps概率较大。在此影响下,预计美股将迎来由估值修复驱动的短期阶段性反弹,或将震荡反弹至11月非农就业数据公布前,此后走势仍取决于就业和通胀数据、联储政策立场的变化以及经济走弱背景下企业盈利的变化。 本文来自散户吧WWW.SANHUBA.COM

▌美元拐点已现,人民币汇率外部压力或将有所减弱,黄金或迎来左侧配置机会。随着美国通胀拐点已现、联储加息进入第二阶段,美元指数拐点或也将出现,预计美元指数或难再创新高。在美联储仍将继续加息的情形下,10年期美债利率拐点或仍需等待。在此影响下,预计后续人民币汇率的外部压力或将有所减弱,汇率走势将更多取决于国内经济基本面的修复情况。同时,结合我们在《资产价格跨历史周期比较系列专题之一:黄金何时更具配置价值?》(2022-09-12)中的判断,当前黄金或迎来左侧配置机会。

▌风险因素:美国通胀超预期走高;美国经济超预期提前进入衰退;美联储加息幅度超预期。

附录图表

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文节选自中信证券研究部已于2022年11月11日发布的报告《2022年10月美国CPI点评:双重拐点已现》 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·广西2月10日通报:新增15例 累计确诊210例 累计出院18例 2月9日0一24时,广西...02-10

- ·英国经济疲弱 市场对英央行降息预期升温02-05

- ·欧股开盘,德国DAX指数跌1.18%,英国富时100指数10-03

- ·【印媒:印度南部疑似疫情爆发 已致3000多人被隔离】据《今日印度》2月11日报道,...02-15

- · 美股收盘:道指涨逾750点 科技股及中概股多上涨苹果涨逾3%10-04

- · 全球债务“灰犀牛”步步逼近 宽松货币政策环境或导致债务过度累积02-05

- ·鲍威尔半年度讲话:美联储密切关注新冠肺炎 货币政策立场不变02-12

- ·央视新闻:2月9日上午,从淮安市四院传来喜讯,3例新冠肺炎患者走出淮安市四院隔离...02-10

- ·河北最新通报:新增12例 累计218例 2020年2月9日0—24时,河北省报告新型冠状...02-10

- ·【北京首次公布疑似病例数量#:累计157例】 截至2月6日24时,本市累计疑似病例157...02-07

今日要闻更多>>

- ·19万亿险资最新观点!关注创业板价值投资机会 重仓股集中医疗、科技板块11-11

- ·20万亿险资偏爱投什么?除了债券以外 还有这些11-11

- ·创业板全面屏板块股票,十大全面屏企业股票(附股)11-11

- ·创业板的民营银行股票有哪些?代码是什么?11-11

- ·创业板五大电商概念股票排名(2022市值榜单)11-11

- ·11月16日科创板赛恩斯申购,值得打吗?11-11

- ·下周新股申购信息一览(11月14日-11月18日)11-11

- ·通威股份2023年目标价是多少?未来估值还会涨吗?11-11

- ·大盘跌0.39% web3.0概念股掀涨停潮11-11

- · 美股暴力反弹,亚洲市场或将延续华尔街“买什么都涨”!11-11

财经要闻更多>>

- · 三大指数收跌,资金抢筹赛腾股份11-11

- · 李大霄:史诗般利好推动港股冲16600,A股上摸310011-11

- · 沪指低开收阳 大消费板块走强 在大盘震荡中学会“坚守和埋伏”11-11

- · 沪指收复3100点11-11

- · 歌尔股份终结连续跌停 低开9.87%11-11

- · 开盘:A股三大指数跳空高开沪指涨2.09%,两市仅100余股下跌11-11

- · 抖音集团在北京成立新公司寻声觅物11-11

- · 乐视云被强制执行265万 累计被执行677万11-11

- · 中信博在湖北成立新公司 注册资本1000万11-11

- ·九岭锂业IPO:核心产品下游需求持续扩大 公司发展前景光明广阔11-11

今日提示