当前位置 > 散户吧 > 国际要闻 > 国际财经 > 招商宏观:风口浪尖上的越南

招商宏观:风口浪尖上的越南

核心观点 本文来自散户吧WWW.SANHUBA.COM

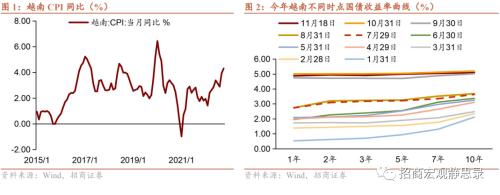

货币政策突然转向令越南国债收益率曲线快速上移。今年越南经济基本面极具韧性,通胀压力亦相对温和,越南盾兑美元保持坚挺。这些因素使得越南央行的货币政策收紧滞后于其他经济体。三季度央行开始收紧货币政策后,9月主权债收益率曲线突然大幅上移且趋平,9月当月2年期国债收益率上浮152BP。

越南本币企业债风险浮出水面:成也产业红利败也产业红利。2011年中国将部分中低端制造业向越南,自此国际资本加速流入越南。疫后东盟加速推进了RCEP,美国也在今年牵头了区域贸易框架,越南在全球产业链上越发“炙手可热”。同时,美联储扩表则使得短期热钱跟随产业资金一并大举流入越南。但3月美联储紧货币影响了全球资本流向,此后越南股市高位回落。随着三季度流动性趋紧,作为金融系统的较脆弱环节,越南的本币企业债中的房地产部门出现风险暴露。截至2022年Q3,越南的本币企业债存量占GDP比重已三倍于2019年的水平。10月起越南出现房地产债务风险暴露和金融市场波动。

本文来自散户吧WWW.SANHUBA.COM

越南形势还没有这么严峻,风险尚且可控。首先,国际资本不会放弃越南。参考亚洲金融危机前夕,马来西亚等国已出现地产泡沫,资本外流戳破地产泡沫并导致居民资产负债表衰退。疫后,越南地产应该存在过热现象,是否存在泡沫尚不好估计,但可以肯定的是,越南仍是中国、美国等大型经济体产业链延伸的重要区域。在短期热钱流出后,下一个经济周期国际资本将重新回流越南,只不过“热度”确实会有所降温。其次,越南的货币当局和监管机构加紧针对市场透明度和债券资质降低方面的风险控制应对风险。 本文来自散户吧WWW.SANHUBA.COM

预计越南近期存在事件类小型冲击风险,金融系统性风险仍然可控,中期则取决于经济基本面的一致预期。从国际收支风险的角度,越南外债占GDP比重在49%附近,短期外债占外汇储备比重约28%,外汇储备对进口的覆盖大约在3个月。目前IMF等国际机构对越南2023年的经济增速估计仍然乐观,其产业链RCA比较优势指数远超东盟其他经济体,今年FDI保持高流入态势,制造业投资占GDP比重预计进一步上行。除非经济基本面预期出现突然恶化,预计越南的风险点仍以本币企业债的个别部门为主,金融系统性问题的压力仍然可控。 本文来自散户吧WWW.SANHUBA.COM

正文 本文来自散户吧WWW.SANHUBA.COM

一、货币政策突然转向令越南国债收益率曲线快速上移

本文来自散户吧WWW.SANHUBA.COM

IMF在7月份将越南2022年经济增速逆势上调了1个百分点至7%,并预计2023年仍有6.7%。经济基本面的韧性令越南盾兑美元相对坚挺,上半年越南盾兑美元贬值幅度仅为1.3%。此外,越南通胀压力相对温和,10月CPI同比才升至4%的目标上限上方。这些因素使得越南央行的货币政策收紧滞后于其他经济体。进入三季度,越南央行才开始通过公开市场业务利率下限设定和政策利率上调等操作来管理流动性供应和稳定汇率,9月主权债收益率曲线突然大幅上移且趋平,9月当月2年期国债收益率上浮152BP。

本文来自散户吧WWW.SANHUBA.COM

二、越南本币企业债风险浮出水面:成也产业红利败也产业红利 本文来自散户吧WWW.SANHUBA.COM

疫前的产业红利在疫后加速,资本过快流入带来了“过热”隐患,美联储紧货币影响国际资本流向,越南央行加息戳破本土泡沫。2011年中国刘易斯拐点出现后,中国大陆开始将部分中低端制造业向越南等东盟国家,自此国际资本加速流入越南。疫后,东盟加速推进了RCEP,美国也在今年牵头了区域贸易框架,越南在全球产业链上越发“炙手可热”,FDI存量占其GDP比重在疫后又上了一个台阶。疫后美联储扩表则使得短期热钱跟随产业资金一并大举流入越南。但美联储紧货币影响了全球资本流向,如图4可知,今年3月越南胡志明指数与标普500指数比值开始触顶回落,美联储加息对新兴市场的负面影响可见一斑。Q3越南央行紧货币则是戳破本土泡沫的一根稻草。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

随着三季度流动性趋紧,作为金融系统的较脆弱环节,越南的本币企业债中的房地产部门出现风险暴露。疫情冲击后, 越南的本币企业债存量与 GDP比率快速上行,2022年已经三倍于2019年的水平(图6)。2022年的经济增速超预期又进一步支持了市场的乐观情绪和风险偏好,今年上半年,企业债存量季度环比增速分别达到4.6%和9.5%,同比增速分别达到112.6%和71.4%,而且基本上是由银行和房地产部门组成,截至一季度末,房地产部门企业债券存量达到56.9万亿越南盾,银行部门债券存量达到2796万亿越南盾。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 欧元区10月CPI同比终值为10.6% 再创历史新高11-20

- · 2022年诺贝尔奖将从10月3日起陆续揭晓10-03

- ·中央应对疫情领导小组:抓紧投放临床有效药物 提高治愈率、降低病亡率02-14

- · 美国9月ADP就业人数新增20.8万人10-06

- ·【新加坡2月8日最新通报:新增7例新冠肺炎确诊病例 累计确诊40例】央视新闻:新加...02-10

- ·十三届全国人大常委会第十六次会议2月24日在京举行02-17

- ·印度当前蝗灾已基本结束02-17

- ·统计局:2020年1月份商品住宅销售价格涨幅保持总体稳定02-17

- · 马斯克大刀阔斧裁员谁错了?推特联合创始人道歉:怪我让公司扩张太快11-10

- ·疫情冲击线下广告 数字营销逆势突围02-13

今日要闻更多>>

- ·明天有1只可转债上市!(11月21日)11-20

- ·下周1只新债申购,你要申购吗?(11月21日到11月25日)11-20

- · 食品加工制造板块跌0.14% 来伊份涨4.17%居首11-20

- ·创业板养殖概念股有几家?都有哪些?11-20

- ·创业板饲料企业排名概念股(创业板饲料公司排名)11-20

- ·创业板电子化学品概念股票有几家?都有哪些?11-20

- ·汽车发动机连杆股票概念有哪些?汽车发动机连杆股票一览11-20

- ·2022年UPS概念相关股票有哪些?(11月20日)11-20

- ·新疆投资上市公司有哪些?2022年新疆投资概念股一览11-20

- ·明日新股前瞻:东星医疗等2只申购 锐捷网络上市11-20

财经要闻更多>>

- ·行业最多,华夏基金9只Y份额入围个人养老金基金名录11-20

- ·东方电热:回购股份方案已实施完毕 共斥资约7009万元回购0.74%股份11-20

- ·华发5.0产业新空间两大园区封顶 逾150个项目达成进驻意向11-20

- · 外资看好A股!高盛:预计回报率高达16%!更多巨头真金白银在加仓11-20

- · 链网融合成果显现!京东物流仓储数量已超1500个,仓库管理面积超3000万平方米11-20

- · 【世界杯“中国队”】中国品牌与世界杯多维合作,阿根廷成品牌最青睐球队11-20

- · 【世界杯“中国队”】中国基建打造卡塔尔地标建筑,1.8万余项建筑业专利铸就强大“护城河”11-20

- ·林洋能源:亿纬林洋10GWh专用磷酸铁锂电池项目正式建成投产11-20

- ·四年一次世界杯投资主题来临,体育、食品饮料等产业链景气度扬升11-20

- ·新能源汽车前10月销量同比增1.1倍,“蔚小理”何时扭亏仍是未知数11-20

今日提示