当前位置 > 散户吧 > 国际要闻 > 国际财经 > 国君宏观:联储加息力度放缓的再确认

国君宏观:联储加息力度放缓的再确认

鲍威尔发言进一步强化后续美联储加息放缓预期,美国通胀短期仍有高粘性,但总体将呈现下行趋势,美国经济已处下行通道,预计2023年中走入衰退。预计12月大概率加息50BP,终点利率在5.1%左右,美债长端利率在加息预期放缓和衰退预期发酵下,后续整体下行,人民币汇率短期受益于国内政策调整、美联储加息预期放缓和中美关系边际改善,表现快速升值,但出口下行主导后续贬值。

本文来自散户吧WWW.SANHUBA.COM

正文

1、与鲍威尔讲话内容相似,我们认为美国通胀短期可能仍有一定高粘性,但总体将呈现下行趋势,其中2023年上半年下行速度最快。我们在11月10日发布的《交易通胀趋势的反转》的报告中就曾指出,美国的通胀趋势将发生反转。其中核心商品(占比21%)价格在全球供应链改善和需求放缓的背景下,预计后续仍将持续回落,通胀压力不大。但核心服务(占比60%,包括房租)放缓速度将较为缓慢,成为通胀粘性的最大来源,预计整体CPI在2022年底仍将在7%附近。从房租、工资等领先指标来看,核心服务通胀将于年底附近见顶,整体通胀将在年底附近迎来转折点,2023年上半年下行速度较快,至6月份下降至4%附近,至2023年底下降至3%左右。 本文来自散户吧WWW.SANHUBA.COM

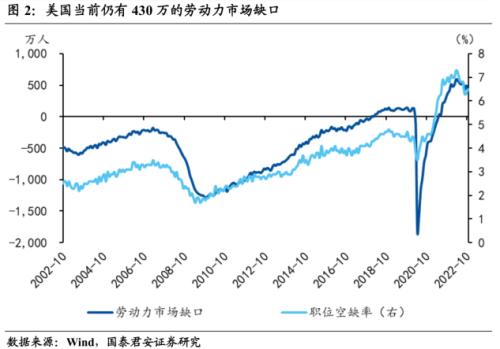

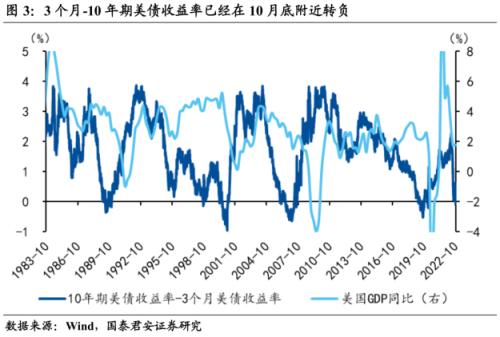

2、鲍威尔讲话提及“有通往软着陆的路径”,我们认为美国经济衰退仍是大概率事件,预计出现在2023年年中附近。通胀高粘性根源于紧张的劳动力市场,美国当前仍有约430万的劳动力市场缺口(计算口径与联储有差异),可能需要一场衰退才能缓解,在通胀高粘性和美联储激进加息背景下,经济软着陆的路径已经非常狭窄,硬着陆将是大概率事件。从领先指标来看,3个月-10年期美债收益率已经在10月底附近转负,该指标一般领先衰退约8至11个月;同时美联储2022年9月才将政策利率升至限制性水平,而货币政策一般滞后三四个季度,均指向衰退的时间点在2023年年中附近。但另一方面,美国当前私人部门资产负债表仍然较为健康、长期通胀预期比较稳定,因此预计本轮衰退仅为温和衰退,出现深度衰退的概率较小。

本文来自散户吧WWW.SANHUBA.COM

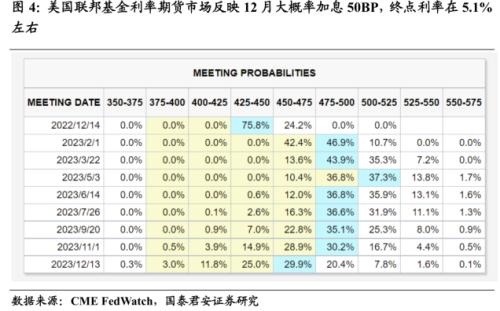

3、美联储后续加息幅度大概率放缓,预计12月加息50BP,加息终点利率在5.1%左右。基于当前美国通胀仍处高位和通胀的高粘性,鲍威尔表态需要持续提高利率,但是其同时也表示货币政策对经济和通胀的影响具有不确定的滞后性,放缓加息是适当的并且最快可能在12月到来,因而预计12月大概率加息幅度将会降至50BP。在加息终点利率方面,其认为加息终点利率可能会比9月会议和经济预测摘要时的数字更高一些,9月FOMC会议给出的指引是4.6%,我们预计终点利率可能升至5.1%左右,即2023年2月和3月大概率仍有“50BP+25BP”的加息组合,并于一季末结束加息。鲍威尔重申“不要过早地放松政策”,因此预计降息至少要到2023年末或之后。

本文来自散户吧WWW.SANHUBA.COM

4、美债收益率在加息放缓和衰退预期发酵下后续整体趋于下行,人民币汇率短期有支撑,后续仍有贬值压力。鲍威尔讲话进一步强化加息放缓预期,美债收益率当日下行幅度超过18BP,预计后续在加息预期放缓和衰退预期发酵的双重作用下,美债收益率整体趋于下行,预计2023年中枢在3.0%-3.5%之间。人民币汇率短期受益于国内疫情防控政策的相对放松和地产刺激政策的陆续推出、美联储加息预期放缓和中美关系边际改善三重利好,表现快速升值,但是后续海外衰退接力导致的出口下行仍是主导因素,叠加美中通胀差收窄、中美大国博弈下国际关系仍存不确定性,人民币汇率仍有贬值压力,但贬值空间相对有限。人民币汇率的趋势性升值窗口要等到中国经济相对海外的整体韧性更加凸显,预计在2023年年中之后,中美经济出现反转,人民币兑美元或将逐渐进入升值窗口。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·湖北等7省外来务工人员回扬州要一律劝返,无锡也不让进!国家发改委:这是不允许的02-12

- ·【西藏:连续10天无新增或疑似病例】截至2月8日24时,西藏已连续10天没有新增确诊...02-10

- ·德国新增新冠肺炎确诊病例2例 总确诊增至16人02-12

- · 英国核潜艇"火"了,中断绝密任务!就在下周,特朗普将宣布重大消息!马斯克反悔?推特召回部分被炒员工11-09

- ·武汉新增确诊病例高于湖北全省?这个数据你看懂了吗?02-20

- ·4.25亿美元 美国奶农接盘破产迪恩02-19

- · 加息0.5%,这将会是全球央行的新常态?11-20

- ·韩国新增48例新冠肺炎确诊病例 累计确诊204例02-21

- · 突发!阿兹夫定片火速被下架,专家:新冠口服药不是给全民吃的药,囤药更没必要!11-20

- · 英国最高法院裁定:未经政府批准,苏格兰不得举行独立公投11-24

今日要闻更多>>

- ·淘气天尊:市场长阳启动后,却留下一大隐患!12-06

- ·淘气天尊:市场如期大涨后,谨防后半周跳水!12-06

- ·价格再度刷新近10年新高 全球及国内钼供需格局或将持续偏紧12-06

- ·我国民企完成首次卫星互联网5G信号测试 卫星通信网络建设拉开序幕12-06

- ·冠脉支架集采落地 上市公司中标价格有明显提升!12-06

- ·淘气天尊:市场有嫌多的嫌疑,大涨个股要撤退!12-06

- ·淘气天尊:三大信号证明市场即将调整!12-06

- ·基建投资增速连续六个月回升 相关央企整体估值水平有望提升12-06

- ·宁德时代推动钠锂混搭上车 钠离子电池应用前景光明12-06

- ·风电+氢能+航空多领域合力推升 碳纤维全球供需缺口将长期存在12-06

财经要闻更多>>

- · 中金:降准带来的长期低成本资金有助于稳定市场预期12-05

- · 经济日报金观平:适时适度降准支持经济回稳向上12-05

- · 规范透明促PPP高质量发展——16万亿元大市场迎来新规12-05

- · 抓好落地见效 巩固经济回稳向上基础12-05

- · 10年来我国累计授权发明专利395.3万件——知识产权强国建设加快推进12-05

- · A股公司突破5000家,基金经理患上"选择困难症"!当深度遇到广度,该如何抉择?12-05

- · 中疾控专家:科学精准有效落实防控优化措施;这家A股公司公告疫情影响…重要消息还有这些12-05

- · 硅片价格战来袭?隆基、中环一个月内先后降价;世界杯再爆大冷,比利时0-2不敌摩洛哥12-05

- ·基·遇丨富国基金王乐乐:北证50引领高质量扩容新时代12-05

- · “三重疫情”冲击美国:上周近2万人因流感入院 44州处于呼吸系统疾病高水平12-05

今日提示