当前位置 > 散户吧 > 国际要闻 > 国际财经 > 兴证宏观:他山之石,美国超额储蓄还剩多少?

兴证宏观:他山之石,美国超额储蓄还剩多少?

疫情造成美国居民积累了大量超额储蓄,一方面对经济形成缓冲,另一方面可能助推高通胀。由于政府转移支付造成家庭收入的提高与疫情造成家庭支出缩减,个人储蓄率飙升,估计美国家庭在2020年和2021年夏季积累了约2.3万亿美元的储蓄。一方面,超额储蓄有助于抑制收入与支出的反馈循环;另一方面,超额储蓄助长了一些家庭的高额支出,可能导致在供应受限下通胀持续走高。分收入来看,超额储蓄导致了低收入家庭有着更高的净财富和更强健的资产负债表,从而支撑了支出和信贷表现。 本文来自散户吧WWW.SANHUBA.COM

预计到2022年中期,超额储蓄的存量仍为1.7万亿美元左右。由于储蓄流量等于可支配个人收入(DPI)与个人消费支出(PCE)和其他支出的差值,用此结构估计超额储蓄总额,估计到2021年第三季度超额储蓄存量约为2.3万亿美元,此后随着支出的增加和财政支持的减少,存量开始下降,但到2022年中期,超额储蓄的存量仍为1.7万亿美元左右。

消费减少是高收入人群超额储蓄的主要驱动。按收入四分位数来拆解超额储蓄,发现收入最高的四分之一的家庭超额储蓄主要驱动力(行情838275,诊股)是其消费的缩减,而收入最低的一半家庭超额储蓄的主要驱动力是财政支持。大多数超额储蓄都是由收入较高的一半家庭持有的,但截至2022年年中,收入较低的一半家庭仍然持有大约平均每户约5500美元的超额储蓄。

定性来看,其他机构的超额储蓄测算与联储的测算一致。其他机构使用支票账户余额信息、信用卡余额与拖欠率等指标进行估计,都表明整体来看家庭仍然有一个超额储蓄的缓冲。虽然这种缓冲正在减少,但目前可能仍在提供一些必要的资产支持。

本文来自散户吧WWW.SANHUBA.COM

风险提示:模型预测误差与数据偏差超预期。

正文 本文来自散户吧WWW.SANHUBA.COM

超额储蓄的情况

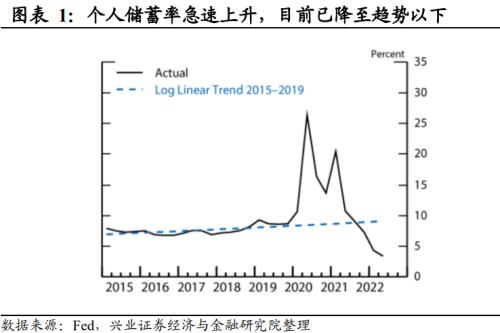

疫情期间,政府转移支付达到了历史最高水平,从而提高了家庭收入,而家庭支出却因社交距离(social distance)而严重缩减。这导致个人储蓄率飙升(图 1)。我们估计美国家庭在2020年和2021年夏季积累了约2.3万亿美元的储蓄,超过了假设收入和支出部分增长速度为疫情前增长速度的储蓄水平。自去年年底以来,由于储蓄率已降至疫情前的趋势以下,家庭已经减少了这些超额储蓄的约四分之一。

这些超额储蓄的数量和分布受到了政策制定者的广泛关注,因为对经济增长和通货膨胀的预测以及我们对家庭福利的理解在很大程度上取决于谁持有这些超额储蓄,以及预计它们能在多长时间内支持家庭资产负债表和需求。一般来说,通过对增强流动性,超额储蓄使更多的家庭能够通过负面的收入冲击来平滑他们的消费,使经济对不利冲击有更强的弹性。因此,超额储蓄可能有助于抑制反馈循环——收入的负面冲击导致支出的削减,而支出的削减又导致收入的进一步削减,等等——在最坏的情况下,可能导致经济衰退。同时,超额储蓄助长了一些家庭的高额支出,这可能导致在供应受限的情况下通货膨胀持续走高。

这些影响可能会因低收入家庭持有超额储蓄的程度而被放大或缩小。这之中的许多家庭通常持有很少的流动性财富,因为流动性的增加可能会导致他们的消费行为发生明显的变化。出于这个原因,我们也考虑了超额储蓄在人口中的分布情况。我们估计,截至2022年中期,收入分布较低的一半家庭仍持有约3500亿美元的超额储蓄——主要源于2020年和2021年财政刺激措施对收入的推动。值得注意的是,这些家庭中的许多人将他们的一些超额储蓄用于偿还债务,投资股权和其他金融资产,或者作为买房的首付款,而不是将其作为流动资产,从而改变了储蓄在资产负债表上的位置。不管他们如何分配,超额储蓄导致了这些家庭有着更高的净财富和更强大的资产负债表,继续支撑了支出和信贷表现。

相比之下,即使收入分布在较高的一半的家庭持有大部分的超额储蓄(截至2022年中期约为1.35万亿美元),但他们储蓄的增加可能对他们到2021年的支出行为只产生了轻微影响。疫情前两年,特别是早期,他们的支出反而更多的是由社交距离驱动。现在,这个群体能够再次旅行和消费,他们的超额储蓄可能有助于推高消费水平。然而,这些家庭最近的需求可能更多受到之前股权投资所得和住房价格的推动,而不是他们的超额储蓄。自2019年至2022年中期,家庭财富增加了近25万亿美元。即使考虑到今年上半年股票价格的大幅下跌,其中大部分仍是收入较高的那一半人群。

超额储蓄总额的估计 本文来自散户吧WWW.SANHUBA.COM

我们首先推导出超额储蓄的总量。根据经济分析局(BEA)在国民收入和产品账户(NIPA)中的定义,家庭储蓄的流动可以写成:

本文来自散户吧WWW.SANHUBA.COM

储蓄流量 = 可支配个人收入(DPI)- 消费(PCE)- 其他支出

我们用一个简单的方法来计算超额储蓄:将可支配个人收入的组成部分超过其趋势的数额与个人消费和其他支出低于其趋势的数额相加。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·戴姆勒因起火隐患将召回近30万辆奔驰汽车02-14

- · 刚通报!死亡2例,在这两地!本土2145+25754,北京破千,石家庄689例,紧急发话:要克服松劲11-22

- · 突发!油气管线起火、高铁中断!郑州突然宣布:市域全员核酸!俄罗斯“天然气管道爆炸”!11-20

- · 罕见一幕!拜登、奥巴马突然联手,狙击特朗普?印度也有大动作,粮食危机又起?能源巨头赚疯了11-10

- · 加息0.5%,这将会是全球央行的新常态?11-20

- ·【疫情最新趋势】湖北以外新增确诊病例连续6天下降,2月9日0-24时,全国除湖北以外...02-10

- · 国家卫健委:昨日新增本土确诊病例1747例,新增本土无症状感染者14325例11-18

- ·广西2月10日通报:新增15例 累计确诊210例 累计出院18例 2月9日0一24时,广西...02-10

- ·英媒:英国正与中国讨论让中国企业参与该国高铁建设02-15

- ·韩国再增5例确诊病例 累计报告51名新冠肺炎患者02-19

今日要闻更多>>

- · 午评:三大指数震荡下行 贵金属板块早盘强势12-15

- ·淘气天尊:午盘市场小幅翘尾,午后能否再冲高?12-15

- ·周四新股申购代码:301280、787410等2只新股12-15

- ·12月16日周五2只新股将公布网上发行中签率,快来看看!12-15

- ·创业板怎么上市?创业板上市流程及时间介绍12-15

- ·2022年单晶硅概念龙头上市公司汇总(2022/12/14)12-15

- ·生态区上市公司有哪些?生态区概念股一览12-15

- ·金刚石线上市公司龙头股一览(2022/12/14)12-15

- ·创业板关于地理信息股票有哪几家?12-15

- ·创业板灯具概念股排名(创业板灯具市值榜单)12-15

财经要闻更多>>

- ·注册香港公司进入内地市场开展内销有什么好处,香港的品牌优势,香港公司注册要求12-15

- ·79%金融人士优先信贷风险管理转型,加快实现银行数字化12-15

- · 钠硫电池突围有望!全新版本容量4倍于锂电,稳定性良好成本更低12-15

- · 身价70亿,靠风水翻盘!港商大佬败走内地?12-15

- · 世界杯鏖战,FIFA主席因凡蒂诺却专门给6名中国少年录了一段视频12-15

- ·慈文传媒:收到3000万元企业上市奖励 预计将增加公司本年度利润总额12-15

- ·新冠药物治疗概念股“涨上天”,最大受益人浮出水面,还有这些公司“剧透”最新研发进展12-15

- ·下周一,林园和你一起聊2023年的变与不变12-15

- ·欧米茄的冬日奇境12-15

- ·CPT Markets交易之路:抢救五大财务脆弱者,四招强化理财技能!12-15

今日提示