当前位置 > 散户吧 > 国际要闻 > 国际财经 > 全球流动性多米诺骨牌开始倒下!如何影响全球金融市场?警惕明年通胀超预期冲击

全球流动性多米诺骨牌开始倒下!如何影响全球金融市场?警惕明年通胀超预期冲击

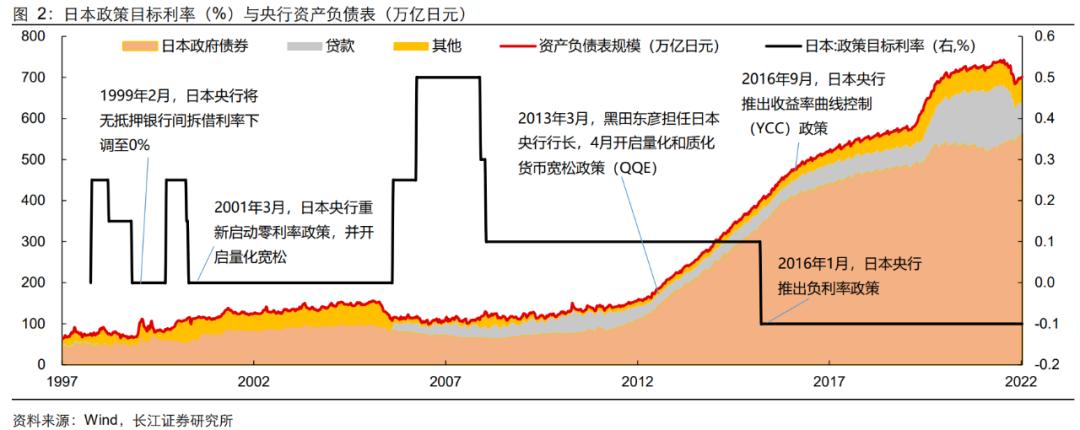

金融界12月21日消息 12月20日,日本央行宣布调整YCC政策区间上限(收益率曲线控制,Yield Curve Control),日本10年期国债利率区间从±0.25%调整至±0.50%。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

尽管日本央行行长黑田东彦在新闻发布会上表示,此举旨在使收益率曲线控制更具可持续性,并不是加息。但在当前内部通胀、日元贬值环境下,扩大YCC浮动范围相当于日本央行“变相加息”,日本10年期国债收益率将会明显上行。 本文来自散户吧WWW.SANHUBA.COM

政策宣布后,日本10年期国债收益率上行21BP至0.46%。日债与美债收益率跳涨,日股大跌,日元兑美元汇率上涨约4%,创34年来最大单日涨幅。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM日本央行迈出退出YCC第一步 本文来自散户吧WWW.SANHUBA.COM

日本央行于2016年9月起实施收益率曲线控制(YCC)政策,旨在通过无限量购买国债的方式来控制国债收益率的上下限,最终影响公司债券收益率、贷款利率以及其他融资利率,使得利率水平能够长期维持在零附近,从而刺激经济发展。 本文来自散户吧WWW.SANHUBA.COM

为何调整YCC?长江宏观指出,今年以来欧美等主要经济体陆续开启加息周期,而日本是今年以来为数不多货币政策仍未转向的发达国家,货币政策的错位引发利差的大幅走阔,最终导致日本国债被大量抛售、长端利率波动加剧。 本文来自散户吧WWW.SANHUBA.COM

在此背景下,日央行控制收益率曲线的难度不断增大,购买国债的规模也随之增多,但日央行不断增持国债带来的另一个后果是日本国债的流动性明显萎缩,债券市场的流动性压力指数也持续走高。 本文来自散户吧WWW.SANHUBA.COM

因此,本次日本央行调整YCC是为了在维持宽松的立场不变的情况下纠正年初以来收益率曲线的扭曲情况,并改善日本国债市场的流动性。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

长江宏观指出,当前日本央行面临较大的货币政策转向压力:一方面,海外欧美等主要国家收紧货币政策,而日本货币政策迟迟未转向,导致美日利差不断走阔、日元持续承压,日本央行面临内外失衡的压力; 本文来自散户吧WWW.SANHUBA.COM

另一方面,随着疫情政策的放松以及全球能源及粮食涨价的影响,日本核心CPI已经高于同比2%目标,通胀水平在近期也有所升温,指向日本央行调整货币政策的必要性不断增加。 本文来自散户吧WWW.SANHUBA.COM

高盛日本首席经济学家马场直彦(Naohiko Baba)在今日给客户的一份报告中指出,随着日本央行开始了第一步行动,接下来该行可能会放弃负利率政策,以加强对收益率曲线控制的可持续性。 本文来自散户吧WWW.SANHUBA.COM

瑞银证券首席日本经济学家、前日本央行官员足立正道(Masamichi Adachi)认为,无论日本央行怎么称呼它,“这都是朝着退出迈出的一步”:这为2023年新行长上任后加息打开了大门。

本文来自散户吧WWW.SANHUBA.COM

国际货币基金组织(IMF)表示,日本央行将10年期日本国债收益率上限提高一倍的意外决定是明智的一步,同时呼吁日本央行政策制定者与市场清晰沟通。

本文来自散户吧WWW.SANHUBA.COM

鉴于黑田东彦将于明年4月卸任,且当前下任行长的主要候选人均做出鹰派发言,雨宫正佳、山口光秀和中曾宏在近月都强调央行要为退出宽松做准备。届时,日本央行货币政策或将出现进一步调整。

全球流动性多米诺骨牌开始倒下 如何影响全球金融市场?

本文来自散户吧WWW.SANHUBA.COM

中金宏观研报称,向前看,不排除日本通胀上行倒逼日央行于2023年退出宽松。如是,则全球“便宜钱”的最后一个水龙头将被拧紧,发达经济体利率面临上行压力。 本文来自散户吧WWW.SANHUBA.COM

长期以来,日本是全球利率的“洼地”和“压舱石”,国际投资者可以在日本低息融入资金,购买其他资本市场的高利率资产,同时日本的投资者也更青睐于其他资本市场的高利率资产。 本文来自散户吧WWW.SANHUBA.COM

但日本10年期国债收益率的上升,可能初步打破这一趋势,使得资本回流日本,阶段性推升其他国家的债券收益率,同时带动日元的升值。 本文来自散户吧WWW.SANHUBA.COM

民生宏观指出,一旦这些套息盘开始反转,抛售其配置的美债美股等资产,或将对全球市场造成较大扰动。 本文来自散户吧WWW.SANHUBA.COM

若日本央行持续收紧货币政策,或标志着疫情之前十年的全球美元循环范式的改变,引发一场规模浩大的全球金融资产再平衡。其背后本质上的逻辑是全球宏观环境从“低通胀-低利率-低波动”切换至“高通胀-高利率-高波动”。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·【快递2月中旬要恢复到四成以上】7日,国家邮政局召开部分快递企业专题电话会议指...02-10

- ·3月份起 上海大中小学将开展在线教育02-18

- · 召唤吃瓜群众一起调查特朗普,民主党考虑将机密纳税数据公之于众11-25

- · 突发!油气管线起火、高铁中断!郑州突然宣布:市域全员核酸!俄罗斯“天然气管道爆炸”!11-20

- ·新冠病毒恐惧在中东升温!伊拉克对伊朗游客关闭边境三天02-21

- ·乌兹别克斯坦援助中国医疗物资启运02-13

- ·央行出手,MLF“降息”来了!两周投放3万亿02-17

- · 2022年诺贝尔生理学或医学奖公布 破译古代人类基因密码:我们从哪里来?10-04

- ·上调关税 美欧贸易摩擦再升级02-17

- · 美联储主席鲍威尔对联邦政府债务攀升表示担忧02-13

今日要闻更多>>

- ·中国创业板市场的特点有哪些?主要特点介绍12-21

- ·压铸机板块概念股一览表(2022/12/21)12-21

- ·2022年工程服务上市公司龙头股票一览(12月21日)12-21

- ·血液净化板块龙头股有哪些股票?(2022/12/21)12-21

- · 挂羊头卖狗肉?车迷在闲鱼8000元网购二手摩托发现问题多12-21

- ·后天新股日历: 富乐德等2只公布中签号12-21

- ·富乐德于2022年12月21日开启申购,IPO定价8.48元/股12-21

- · 跌停!信托踩雷融创,2.8万股民懵了12-21

- ·2022年12月15日A股深证成指查询,太阳能背板膜概念走强1.970%12-21

- ·2022年12月20日A股成交额多少,玻尿酸概念行情及资金流向查询12-21

财经要闻更多>>

- ·与合作伙伴和用户共创共赢,统信软件开放UOS V20全部源代码12-21

- ·百利好提醒您:年末将至 慎防网络诈骗12-21

- ·泰康之家上海第三家养老社区落地静安,“一园双府”引领长寿时代享老新风尚12-21

- ·微粒贷支持随借随还,提前还款没有违约金12-21

- ·以创新“突围”上海医药释放强劲发展动能12-21

- · 农业农村部:全国农产品批发市场猪肉平均价格比昨天下降1.7%12-21

- ·数据要素市场最新合作:蚂蚁、阿里云支持贵数所搭建数据交易平台12-21

- · “杨康”后如何食疗?五份菜谱助你更快恢复12-21

- ·华发162万平米5.0产业新空间整装亮相、交付在即12-21

- ·京东超市年货节联合百家品牌定制兔年礼盒 推出多重优惠12-21

今日提示