当前位置 > 散户吧 > 国际要闻 > 国内财经 > 财信研究评10月货币数据:疫情制约需求恢复,货币加力必要性提升

财信研究评10月货币数据:疫情制约需求恢复,货币加力必要性提升

疫情制约需求恢复,货币加力必要性提升

本文来自散户吧WWW.SANHUBA.COM

2022年10月货币数据点评

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

核心观点

本文来自散户吧WWW.SANHUBA.COM

一、受疫情反复、地产和消费需求疲弱、财政支撑作用减弱等因素影响,10月信贷、社融、M2增速均超预期回落;信贷结构上企业中长贷仍有支撑,但居民信用收缩压力加大。 本文来自散户吧WWW.SANHUBA.COM

一是社融方面,受疫情反复和财政支撑作用减弱的影响,人民币贷款和政府债券同比大幅减少,是拖累社融明显低于预期的主因;同期稳地产政策加力支撑企业债、委托信托贷款融资继续恢复。 本文来自散户吧WWW.SANHUBA.COM

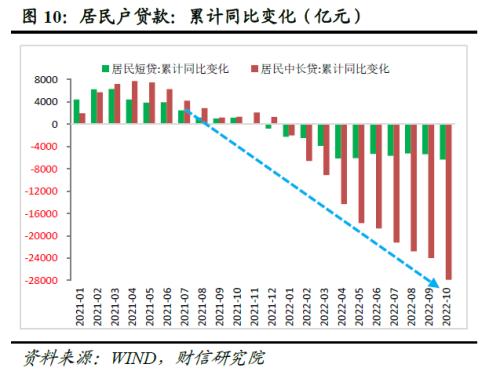

二是信贷方面,疫情反复、有效需求不足导致实体信用扩张再度放缓,居民融资收缩压力尤为突出。如10月人民币贷款同比少增2110亿元,其中受益于结构性货币政策持续发力,企业中长贷继续维持多增;但疫情反复加剧消费、地产的疲弱,居民短贷、中长贷同比降幅扩大。从累计数据看,1-10月国内居民短贷、中长贷分别同比减少0.6和2.8万亿元,合计减少规模约为去年全年新增信贷规模的17%,国内居民信用收缩压力亟需政策加力缓解。

三是货币供应方面,10月M2增速较上月回落0.3个百分点至11.8%,主因信用扩张和财政支出均有所放缓,同时基数抬升、央行利润上缴的支撑作用减弱也不利于M2提高。10月M1增速较上月回落0.6个百分点至5.8%,或主因地产低迷的拖累。 本文来自散户吧WWW.SANHUBA.COM

二、经济恢复弱于预期、需求不足亟需提振,货币宽松加码必要性提升 本文来自散户吧WWW.SANHUBA.COM

一是当前国内需求不足问题尤为突出,已成为经济循环不畅的主因,亟待政策助力改善预期、提振信心。二是未来我国经济恢复仍面临出口放缓、疫情冲击、消费和地产恢复偏弱、库存周期下行等多重不利因素的拖累,需要政策加力护航。三是经济恢复不及预期,国内降准、降息必要性提升,同时国内稳物价、稳汇率压力短期有所缓解,货币宽松面临的内外约束减弱。 本文来自散户吧WWW.SANHUBA.COM

正文

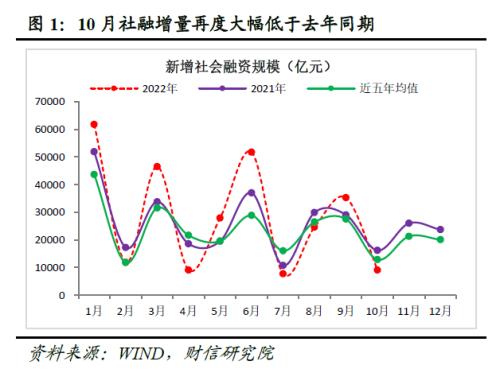

事件:2022年10月份社融增量为9079亿元,比上年同期少7097亿元;新增人民币贷款6152亿元,比上年同期少增2110亿元;货币供应量M1、M2分别同比增长5.8%、11.8%,增速较上月末分别低0.6和0.3个百分点。

一、疫情反复和财政支撑减弱,共致社融增量大幅低于预期 本文来自散户吧WWW.SANHUBA.COM

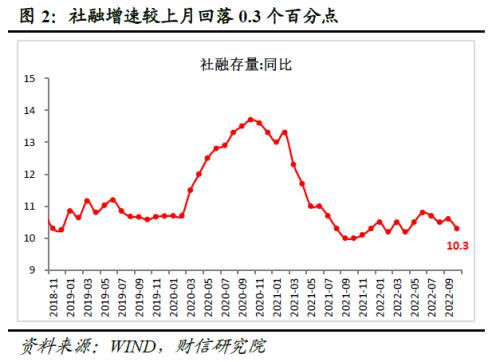

10月份社融增量为9079亿元,比上年同期少7097亿元(见图1),大幅低于市场预期的1.65万亿元;社融存量增速为10.3%,较上月回落0.3个百分点(见图2),实体融资需求恢复再度出现波折。分结构看: 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(一)受疫情反复和财政支撑减弱的影响,信贷和政府债券放缓是拖累社融的主因。一方面,受国内疫情多发散发、地产和消费需求疲弱、前期刺激政策支撑作用减弱,以及去年同期基数偏高等因素的影响,10月新增人民币贷款(社融口径)同比少增3321亿元(见图3),是拖累社融增速放缓的主因之一。另一方面,受去年同期基数偏高,加之今年财政前置发力导致下半年以来专项债券发行明显放缓的叠加影响,本月政府债券同比减少3376亿元,连续三个月同比减少(见图3-4),持续对社融形成重要拖累。此外,受外币贷款利率高位继续抬升的影响,年内外币贷款持续收缩,1-10月累计同比减少5438亿元(见图3),亦不利于社融的回升。 本文来自散户吧WWW.SANHUBA.COM

(二)受益于稳地产政策持续加力,企业债融资有所恢复,信托、委托贷款维持稳健。一是受政策持续加大对民营房企债券融资支持力度和近期城投债券融资有所回暖的叠加影响,10月企业债券净融资额同比增加64亿元,扭转了连续三个月同比减少的疲态(见图3和见图5)。但在“坚决遏制新增地方政府隐性债务”政策制约下,城投债券净融资额仍处于偏低水平,加之未来两个月城投债券融资基数大幅抬升,或将制约未来企业债回升高度。二是10月表外融资同比增加372亿元,对社融的支撑减弱但总体稳健。其中,受益于住房公积金贷款政策放松、基建融资需求改善和稳增长压力下政策监管力度有所松动的影响,委托贷款和信托贷款分别同比多增643亿元和少减少1000亿元,仍有一定支撑;同期受实体有效融资需求不足和部分票据融资需求转向表内的拖累,未贴现银行承兑汇票同比大幅减少1271亿元。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·世卫组织代表:埃及官方排除该国唯一一例新冠病毒肺炎病例02-20

- ·韩国现代汽车17日起将基本实现全面复工02-15

- ·王毅:维护国际准则,反对单边行径02-17

- · 华为监事会副主席丁耘突发疾病去世,享年53岁,在华为工作了26年10-08

- ·世卫组织:中国付出极大努力治疗患者 采取措施有效阻止疫情传播02-19

- · 哪家保险服务质量好?这里有一份官方数据,来看各家详情10-06

- · 10月9日深圳新增9例确诊病例和1例无症状感染者10-10

- ·财政部:疫情对餐饮等民生行业会有一定影响02-15

- ·信贷业务受影响尚待评估 银行部分网点暂停营业02-04

- ·在华外企:对中国市场具有长期信心02-17

今日要闻更多>>

- ·19万亿险资最新观点!关注创业板价值投资机会 重仓股集中医疗、科技板块11-11

- ·20万亿险资偏爱投什么?除了债券以外 还有这些11-11

- ·创业板全面屏板块股票,十大全面屏企业股票(附股)11-11

- ·创业板的民营银行股票有哪些?代码是什么?11-11

- ·创业板五大电商概念股票排名(2022市值榜单)11-11

- ·11月16日科创板赛恩斯申购,值得打吗?11-11

- ·下周新股申购信息一览(11月14日-11月18日)11-11

- ·通威股份2023年目标价是多少?未来估值还会涨吗?11-11

- ·大盘跌0.39% web3.0概念股掀涨停潮11-11

- · 美股暴力反弹,亚洲市场或将延续华尔街“买什么都涨”!11-11

财经要闻更多>>

- · 三大指数收跌,资金抢筹赛腾股份11-11

- · 李大霄:史诗般利好推动港股冲16600,A股上摸310011-11

- · 沪指低开收阳 大消费板块走强 在大盘震荡中学会“坚守和埋伏”11-11

- · 沪指收复3100点11-11

- · 歌尔股份终结连续跌停 低开9.87%11-11

- · 开盘:A股三大指数跳空高开沪指涨2.09%,两市仅100余股下跌11-11

- · 抖音集团在北京成立新公司寻声觅物11-11

- · 乐视云被强制执行265万 累计被执行677万11-11

- · 中信博在湖北成立新公司 注册资本1000万11-11

- ·九岭锂业IPO:核心产品下游需求持续扩大 公司发展前景光明广阔11-11

今日提示