当前位置 > 散户吧 > 国际要闻 > 国内财经 > 招商宏观:LPR报价4个月无变化,实体经济融资继续下行受限

招商宏观:LPR报价4个月无变化,实体经济融资继续下行受限

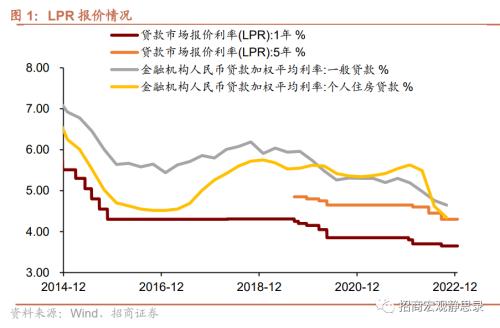

2022年12月20日,中国人民银行授权全国银行间同业拆借中心公布贷款市场报价利率(LPR)为:1年期LPR为3.65%,5 年期以上LPR为4.3%。与11月相比,保持不变。

本文来自散户吧WWW.SANHUBA.COM

核心观点 本文来自散户吧WWW.SANHUBA.COM

在本月的MLF“平价超量”续作后,市场参与者对于本月LPR报价的预期有所分化。特别是在近期的中央经济工作会议中,提到“多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费”。 本文来自散户吧WWW.SANHUBA.COM

我们认为支持住房改善,后续还应有需求侧政策进一步落地,毕竟房子是最大的消费品,提升商品房销售景气度、稳定房价,对于稳定和促进一般消费也有重要意义。(《天平的摆动》)。基于类似的逻辑,部分市场参与者此前对于本月调降5年期LPR报价有所期待。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

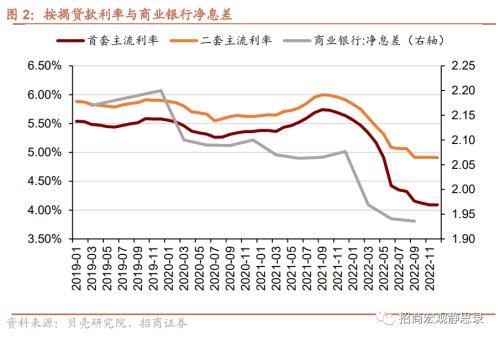

尽管本月LPR报价维持不变,但短期内维持LPR报价下行的预期仍是符合当前政策逻辑的。回顾2022年,政策的主线之一是引导实体经济融资成本下行。以下行幅度最为明显的按揭贷款利率为例,为引导其下行,差异化房贷政策调整(放开商业银行对按揭贷款定价的部分约束)、单独调降5年期LPR(调整按揭贷款利率定价的锚)以及政策利率MLF的下调(广谱性调降利率)分别在不同时点被使用过。按揭贷款利率在今年的前三季度中下降超过130BP,下行明显。

不过,伴随着实体经济融资成本的下行,商业银行的净息差也快速回落。从贝壳研究院公布的按揭贷款月度数据来看,在商业银行净息差于9月末触及低点后,尽管满足929新政的部分城市的首套房贷款利率限制已被阶段性的取消,但两个多月来按揭利率继续下行的幅度有限。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

商业银行的负债成本压力或成为LPR进一步下行的障碍 本文来自散户吧WWW.SANHUBA.COM

我们认为金融让利实体经济的政策逻辑在短期内不会发生变化,但在当前情况下,商业银行自身的负债成本压力不容小视。随着本月初理财产品赎回的开放,叠加11下旬利好政策(防疫+房地产)密集出台,使得经济预期再度走强、债市再度承压,理财赎回潮又起,12月7日后中长期流动性重回紧张态势,同业存单发行利率创下新高。期间,央行等额续作了7500亿的到期特别国债,但货币市场长端资金紧张的状况并未明显好转。此外,今年无论企业存款还是居民存款均显示出定期化的特征,亦使得商业银行的负债成本承压。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

调降MLF的必要性进一步提高,或将于明年一季度内落地

本文来自散户吧WWW.SANHUBA.COM

我们曾在10月下旬的报告《全面降息必要性提升》中提示“降准四季度可期,全面降息的必要性提升”,目前四季度降准已经兑现。当前我们认为调降MLF的必要性进一步提高。由于部分浮动贷款利率的参考标准是前一年12月的LPR报价,商业银行存量贷款的利率将面临调整。

本文来自散户吧WWW.SANHUBA.COM

以按揭贷款为例, 其定价基准5年期LPR在2022年累计下调的35BP,将在2023年一月反映在存量贷款中,这意味着商业银行将面临1000亿以上的收入损失。这无疑将进一步压缩商业银行让利实体经济的能力。我们认为当前情况需要调降MLF破局。调降MLF后,银行存款利率的下调空间将被打开,商业银行负债端成本压力才会有实质性释放。除了从上述逻辑考虑外,我们在《援兵已至》中提到,复盘全年,央行调降MLF利率主要基于两条逻辑:一是稳定市场信心,提振预期(如:1月);二是刺激内需,缓解经济下行压力(如:8月)。立足当下,这两条逻辑依然成立。

信心方面,此轮理财赎回潮强于3月,纵然与回撤驱动力(行情838275,诊股)由权益资产转向固收产品有关,但同时也反映出,经历了疫情的不断反复,居民当前的风险承受能力明显下降,对经济和市场的信心明显不足。据央行调查问卷统计,三季度末城镇居民对未来收入与就业的预期均跌至历史谷底,居民储蓄存款迅速走高则从另一个侧面表明信心疲弱。需求方面,12月经济数据显示,消费与房地产投资跌幅加深,内需疲软态势尚未好转,与此同时外需走弱快速逼近。在经济下行压力加大的背景下,12月中央政治局会议提出:“大力提振市场信心”与“着力扩大国内需求”,降息与这一诉求较为对应。具体安排上,明年一季度降息的可能性较大。

风险提示:

本文来自散户吧WWW.SANHUBA.COM

国内外经济基本面变化超预期;货币政策超预期 。

(小编:财神)

相关新闻更多新闻>>

- · 币圈危机持续发酵!多家大机构踩雷,红杉“认栽”11-12

- · 两部门:加快修订石化、化工、钢铁、有色金属等行业强制性能耗限额标准11-24

- ·央行重磅发布!加大疫情防控信贷支持 再次强调不将房地产作为刺激经济手段 银行应向实体让利02-20

- ·被疑“蹭”抗疫专项贷款 小米、美团“不予置评”02-14

- · 大户型开始走俏!改善型客户进场,中介:忙到没时间吃饭,5天成交量赶上平时1个月10-07

- ·医用物资生产加足马力02-13

- · 中央政治局会议分析研究2023年经济工作:扎实推进中国式现代化,全面深化改革开放,大力提振市场信心12-10

- ·医护人员离开医院时不会携带病毒02-09

- · 管涛:应当慎重使用降准、降息等总量工具12-18

- ·海光信息跌19.99%创新低10-11

今日要闻更多>>

- ·pet铜箔股票有哪些,利好哪些上市公司?(2022/12/20)12-20

- ·今日共有1只新股开放申购(12月20日)12-20

- ·创业板注册制新规 创业板交易规则202212-20

- ·创业板余热发电企业排名概念上市公司(创业板余热发电公司排名)12-20

- ·创业板有哪些知名网络安全公司(创业板网络安全股)12-20

- ·【新股简析】富乐德值得申购?301297申购指南12-20

- · 顾家家居买家具送沙发椅 真皮材质变布艺?12-20

- ·2022年制氧机概念相关上市公司有哪些?(12月20日)12-20

- ·2022年IDC概念股龙头大全(12月20日)12-20

- ·短视频上市龙头企业是哪些股票?(2022/12/20)12-20

财经要闻更多>>

- ·雷神科技实力如何?雷神科技优势有哪些?12-20

- ·长虹华意:公司总工程师何成志增持3.27万股公司股份12-20

- ·提高生产效率 纽泰格子公司拟1190万元收购奥辉半导体100%股权12-20

- ·圣元环保:圣元文旅拟聘请万豪旗下管理公司对公司厦门五星级以上酒店项目进行经营管理12-20

- ·雷神科技上市了吗?雷神科技公司新消息202212-20

- ·华密新材怎么样?华密新材今天新消息12-20

- ·龙泉驿社区“商业应用场景”和“投资机会清单”发布!诚邀您做居民生活“好邻居”12-20

- ·欧米茄星座系列女表再添新作12-20

- ·提前做好财富规划,做人生不同阶段的赢家12-20

- · 数字藏品市场有多乱?周杰伦丢了“一只猴”,损失超300万12-20

今日提示

黑马推荐

主力动向

- 私募仓位指数上涨 百亿私募加仓力度大

- 道以科技史继宾:私募IT建设尚处萌芽期 具有较大想象空间

- 晋商银行“晋升财富-普益标准”中国财富管理收益11月指数 六个月投资周期银行理财产品过去半年收益率达1.06%,债券型公

- 私募信心持续回暖,仓位连续2周上涨

- 年内19家上市公司斥资16亿买私募产品

- 中欧瑞博、鸣石、翼虎……知名私募2023年买什么

- 今年私募基金“扶优劣汰”风格不变 已注销证券管理人539家

- 中集车辆:12月9日组织现场参观活动,海南飞恒私募、深圳市东方嘉益贸易等多家机构参与

- 新经济超高净值人士家族办公室服务调查:热衷私募股权投资 重点关注资产配置风险管理

- 塞力医疗:控股股东拟将6.88%公司股份转让给盎泽太盈六号私募证券投资基金