当前位置 > 散户吧 > 国际要闻 > 国内财经 > 海通宏观:货币如何“类财政”?

海通宏观:货币如何“类财政”?

货币政策如何“精准”?2022 年 12 月政治局会议中指出, 2023 年 “ 稳健的货币政策要精准有力 ” 。其实过去几年,我国货币政策的调控框架已经发生了较大变化,操作工具也更加丰富多样。尤其是结构性货币政策工具在发挥着越来越大的作用,甚至对我国的狭义流动性、广义流动性都产生了较为重要的影响。所以我们关于 2023 年货币政策的年度展望,就从对结构性货币政策工具的研究开始。

结构政策:狭义和广义流动性的重要影响变量。2023年结构性货币工具预计依然是宽信用发力的重点,或可以关注政策工具的期限延长、规模扩大、种类丰富、利率调降等。而结构性货币政策工具的使用,也会继续对基础货币的投放方式、狭义流动性、广义流动性都产生较大影响。 本文来自散户吧WWW.SANHUBA.COM

总量政策:两个利率或存在调整空间。2019年以来,我国逆回购利率已经从2.55%降到了2.0%,逆回购政策利率调整空间在明显减小。我们认为,若要继续调降,调整幅度上也会相对谨慎。主要关注两大重点利率的调整可能,一是5年期以上LPR利率,二是存款政策利率,或都存在空间。

宽松节奏:通胀或是要重点关注的扰动项。在2023年上半年,疫情或仍对经济构成扰动,房地产等领域仍然面临债务出清压力,货币政策大概率会维持稳健宽松,增加对实体经济的支持。但在2023年下半年,随着人口流动的正常化,我国的通胀、尤其是服务类的通胀压力大概率会有抬升,可能会对货币政策的总量宽松构成一定牵制。

1

本文来自散户吧WWW.SANHUBA.COM

货币如何“类财政”?

本文来自散户吧WWW.SANHUBA.COM

通常来说,货币政策是一种总量的宏观政策,货币放出去后要控制货币最终流向哪里是比较大的挑战。财政政策是一种偏结构的宏观政策,可以比较精准的对特定领域或特定群体进行定向支持。近几年,结构性的货币政策工具在不断落地,定向支持某些特定领域,正发挥着越来越积极的作用,某种程度上来说承担了“类财政”的功能。相比之下,总量性的货币政策工具(利率)使用的频率和力度在逐步变小。

我们预计2023年结构性货币政策工具依然会在宽信用方面发挥重要作用,所以需要对结构性货币政策工具的操作方式、规模做一下分析。 本文来自散户吧WWW.SANHUBA.COM

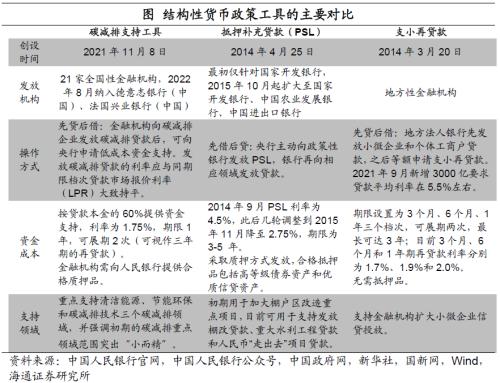

结构性货币政策主要为再贷款或资金激励的方式。根据央行的定义,我国的结构性货币政策工具是央行用于引导银行信贷投向的,主要采用再贷款或资金激励的方式。其中再贷款占据着主导的位置,而且我们的再贷款普遍采用的是“先贷后借”的模式,也就是说商业银行先以相对于普通贷款更优惠的利率(多数在 LPR 附近),向对应的领域投放信贷,然后可以按季度(部分按月)向央行申请更低息的再贷款,拿到 “ 廉价 ” 的基础货币。资金激励主要是针对普惠小微贷款支持工具的,央行按照普惠小微贷款余额增量的 2% 给金融机构提供激励资金。 本文来自散户吧WWW.SANHUBA.COM

央行的结构性货币工具分为长期的和短期的。支农支小再贷款和再贴现是我国长期使用的结构性工具。短期工具上, 2020 年疫情发生后,除了总量性降准降息外,央行还先后安排了三批再贴现再贷款,额度总计 1.8 万亿元,并两度下调支农支小再贷款利率。此外还创设了两项直达实体经济的政策工具,共计提供 4400 亿元专项再贷款资金支持。 本文来自散户吧WWW.SANHUBA.COM

去年以来结构性工具覆盖行业不断扩展。2021 年末,在支持 “ 双碳 ” 的大背景下,央行接连推出碳减排支持工具和煤炭清洁高效利用专项再贷款,合计规模在 1 万亿以上。再到今年,央行进一步扩展了定向支持行业的范围,设立了科技创新、普惠养老、交通物流、设备更新改造专项再贷款。而近期央行计划新推出 2000 亿元的房地产再贷款支持房企 “ 保交房 ” ,并且资金是零成本的, “ 精准滴灌 ” 再添一个领域。不过,从央行目前的安排看,行业支持工具多为阶段性工具。

本文来自散户吧WWW.SANHUBA.COM

从央行支持额度看,各类再贷款在今年的新增额度达 8400 亿元以上;截至 10 月,现有结构性工具的支持额度合计在 4.98 万亿以上。从投放规模看,截至 9 月,结构性货币政策工具累计投放额度超过 2.9 万亿(不包括 PSL ),相比 2021 年底增长近 5000 亿元。考虑到碳减排支持工具、科技创新再贷款都是按贷款本金的 60% 提供支持、普惠小微贷款支持工具是 2% 的激励资金比例,受结构性工具支持的专项贷款累计增量大约在 4.4 万亿元水平。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 中央经济工作会议:更大力度吸引和利用外资12-17

- ·湖北的这个邻省 竟然全国最早提出疫情防控与复工复产结合 凭什么?02-17

- ·再融资新规面市 定增规模或大幅增长02-17

- · 教育部:千方百计促进高校毕业生多渠道就业创业,高校毕业生就业状况将作为“双一流”建设成效评价重要依据11-20

- · 跨省政策调整1小时内,三亚机票预订量暴涨3倍12-12

- ·国家卫健委回应“一省包一市”支援湖北名单02-11

- · 海关总署数据显示以美元计价我国11月出口同比下降8.7%12-11

- ·石家庄首家日用品企业获批转产医用口罩 日产80万只02-14

- · 十一部门:到2025年全国基本实现社区家政服务能力全覆盖12-20

- ·孙春兰强调:千方百计增强收治能力02-17

今日要闻更多>>

- ·中国创业板市场的特点有哪些?主要特点介绍12-21

- ·压铸机板块概念股一览表(2022/12/21)12-21

- ·2022年工程服务上市公司龙头股票一览(12月21日)12-21

- ·血液净化板块龙头股有哪些股票?(2022/12/21)12-21

- · 挂羊头卖狗肉?车迷在闲鱼8000元网购二手摩托发现问题多12-21

- ·后天新股日历: 富乐德等2只公布中签号12-21

- ·富乐德于2022年12月21日开启申购,IPO定价8.48元/股12-21

- · 跌停!信托踩雷融创,2.8万股民懵了12-21

- ·2022年12月15日A股深证成指查询,太阳能背板膜概念走强1.970%12-21

- ·2022年12月20日A股成交额多少,玻尿酸概念行情及资金流向查询12-21

财经要闻更多>>

- ·与合作伙伴和用户共创共赢,统信软件开放UOS V20全部源代码12-21

- ·百利好提醒您:年末将至 慎防网络诈骗12-21

- ·泰康之家上海第三家养老社区落地静安,“一园双府”引领长寿时代享老新风尚12-21

- ·微粒贷支持随借随还,提前还款没有违约金12-21

- ·以创新“突围”上海医药释放强劲发展动能12-21

- · 农业农村部:全国农产品批发市场猪肉平均价格比昨天下降1.7%12-21

- ·数据要素市场最新合作:蚂蚁、阿里云支持贵数所搭建数据交易平台12-21

- · “杨康”后如何食疗?五份菜谱助你更快恢复12-21

- ·华发162万平米5.0产业新空间整装亮相、交付在即12-21

- ·京东超市年货节联合百家品牌定制兔年礼盒 推出多重优惠12-21

今日提示