当前位置 > 散户吧 > 国际要闻 > 美股市场 > 天风证券:美股短期仍不具有配置价值

天风证券:美股短期仍不具有配置价值

【核心观点】

1、我们预测,明年美国企业收入增速将有小幅正增长2%(与名义GDP匹配),企业利润率继续回落至11.8%(薪资、利率、能源等成本依然较高),企业回购减弱继续拖累,预计2023年EPS增速或降至-5%。虽然明年美股业绩不会出现深度衰退,但仍较当前市场预期的5.5%有较大下行空间。2、目前美股短期仍不具有配置价值。截至12月9日,标普500TTMPE为19倍,到今年末假设股权风险溢价(ERP)升至9月末高点2.3%,10年美债利率~3.6%,标普500的合理估值为~16.9倍,隐含点位较当前位置低10.8%。美股拐点仍需等待联储确认加息终点(终端利率)。3、鉴于明年经济大概率不会深度衰退,业绩有望小幅回落,我们预计美股也没有显著下跌风险,但上行空间由联储降息幅度决定。假设2023年联储不降息,美债到明年底在2.8%左右(计入2024年降息预期),股权风险溢价维持2.4%,则SPX年底点位仍比当前低3.8%左右。

【正文】 本文来自散户吧WWW.SANHUBA.COM

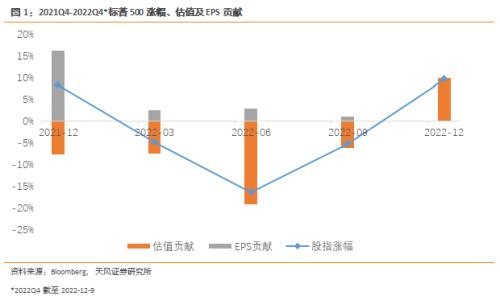

今年以来,美股(标普500)下跌17%, 其中23%的下跌都是由估值收缩贡献的,业绩贡献了6%的上涨。后续美股行情的转折,美联储货币政策态度转向(对估值而言)是至关重要的;其次,当前紧缩的货币政策对经济的滞后效应有多少已经反映在美股业绩里?后续美股业绩能下调到多少? 本文来自散户吧WWW.SANHUBA.COM

对美股的业绩(EPS)分析,来自于三个方面:销售增速、利润率、回购。 本文来自散户吧WWW.SANHUBA.COM

第一是销售增速。 本文来自散户吧WWW.SANHUBA.COM

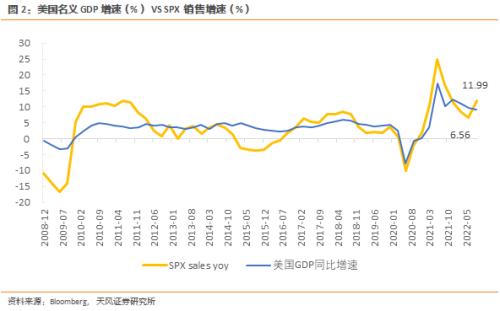

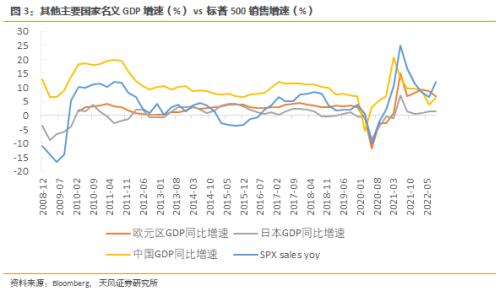

去年下半年以来,全球经济有所下行,受此影响,标普500销售增速从21Q2的25%回落至22Q3的12%。海外营收占标普500企业总营收的44%,因此美股上市公司的销售增速与海外经济表现有直接的正相关性,但与美元指数负相关。

今年3季度,以美元计价的美国、中国、欧元区和日本的名义GDP增速分别为9.1%、6.1%、6.7%和1.3%。22Q3标普500企业销售增速从Q2的6.6%反弹到12%,可能主要来自于中国经济自二季度的低位回暖。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

第二是利润率。

本文来自散户吧WWW.SANHUBA.COM

经济下滑叠加通胀压力,标普500企业的利润率自年初高点12.5%下滑至12.1%,主要受主营业务成本(大宗商品、油价同比上涨)、财务费用(利率抬升)、管理费用(工资增长)上升的影响。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM劳动力成本方面,尽管企业招聘计划放缓,但劳动力市场整体仍然较为紧张,劳工雇佣总成本仅从Q2的5.1%小幅放缓至5%。我们认为明年经济动能进一步衰减,美国劳动力市场有望降温,预计未来企业管理费用率将下滑至4%左右。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

利息成本方面,2022年美联储连续加息将联邦基金利率目标区间上调至3.75%-4%,各借贷利率均不同程度的大幅抬升。10年期美国国债收益率一度升至4.3%附近;美国投资级债券收益率曾升至6.35%,为三年以来最高水平;垃圾债(junk bond)收益率则一度触及9.35%,接近新冠疫情危机期间高点。我们认为明年美联储大概率在年初停止加息,能否在年内降息仍有不确定性,但整体来看企业利息成本或将受益于联储紧缩政策的退潮。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

能源成本方面,大宗商品价格(以CRB为例)自二季度高点持续回落,对企业利润率的压力逐步缓解,目前WTI和CRB大宗商品指数的同比均已转负。我们在《EPS衰退时的美股表现》中提到:PPI既会影响美国企业经营性收入,也会影响美国企业经营成本;当美国经济回落时,PPI高企对企业的盈利是负面影响(PPI最终需求和PPI商品分别对应了企业的收入和成本)。2000年和2008年两次衰退时期,标普500企业利润率分别下滑了1.63%和4.64%,这一次美国PPI水平高于2000年、低于2008年,预计标普500企业利润率的下滑幅度也介于两者之间。 本文来自散户吧WWW.SANHUBA.COM

第三是股票回购明显下滑后可能仍将持续低迷。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 沙特否认讨论OPEC+增产 称必要时准备进一步减产11-22

- ·特朗普提名的美联储理事谢尔顿在参院银行委员会遭抨击02-14

- · 比特币跌至13000美元?小摩称FTX危机将导致去杠杆化延续数周11-12

- ·IMF总裁:支持中国人民抗击疫情02-05

- ·美联储暗示随着经济下行风险的减轻 利率将保持稳定02-08

- · 美联储哈克:与其冒险过度紧缩 不如在适当的时候暂停加息11-18

- · 寒冬逼近欧洲气价上涨12-05

- · 美股收盘:三大指数集体收跌 纳指跌约1% 特斯拉大跌近7%11-22

- ·美国1月份零售销售增长 但消费需求指标有所走软02-15

- · 隔夜美股 | 三大指数收涨 中概股齐飞 美元连续第二天下跌11-12

今日要闻更多>>

- ·中国创业板市场的特点有哪些?主要特点介绍12-21

- ·压铸机板块概念股一览表(2022/12/21)12-21

- ·2022年工程服务上市公司龙头股票一览(12月21日)12-21

- ·血液净化板块龙头股有哪些股票?(2022/12/21)12-21

- · 挂羊头卖狗肉?车迷在闲鱼8000元网购二手摩托发现问题多12-21

- ·后天新股日历: 富乐德等2只公布中签号12-21

- ·富乐德于2022年12月21日开启申购,IPO定价8.48元/股12-21

- · 跌停!信托踩雷融创,2.8万股民懵了12-21

- ·2022年12月15日A股深证成指查询,太阳能背板膜概念走强1.970%12-21

- ·2022年12月20日A股成交额多少,玻尿酸概念行情及资金流向查询12-21

财经要闻更多>>

- ·与合作伙伴和用户共创共赢,统信软件开放UOS V20全部源代码12-21

- ·百利好提醒您:年末将至 慎防网络诈骗12-21

- ·泰康之家上海第三家养老社区落地静安,“一园双府”引领长寿时代享老新风尚12-21

- ·微粒贷支持随借随还,提前还款没有违约金12-21

- ·以创新“突围”上海医药释放强劲发展动能12-21

- · 农业农村部:全国农产品批发市场猪肉平均价格比昨天下降1.7%12-21

- ·数据要素市场最新合作:蚂蚁、阿里云支持贵数所搭建数据交易平台12-21

- · “杨康”后如何食疗?五份菜谱助你更快恢复12-21

- ·华发162万平米5.0产业新空间整装亮相、交付在即12-21

- ·京东超市年货节联合百家品牌定制兔年礼盒 推出多重优惠12-21

今日提示