当前位置 > 散户吧 > 国际要闻 > 美股市场 > 刚刚发布!巴菲特2023致股东信全文

刚刚发布!巴菲特2023致股东信全文

股神巴菲特发布了一年一度的股东信和。 本文来自散户吧WWW.SANHUBA.COM

2月25日,伯克希尔哈撒韦公布2022年财报,财报显示,

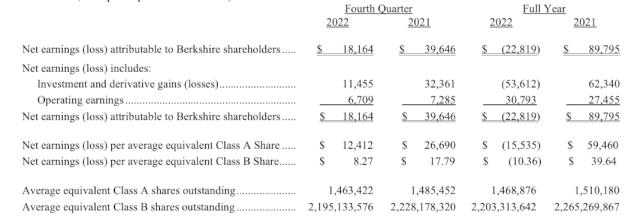

公司2022年第四季度经营利润为67.1亿美元,上年同期为72.85亿美元,同比下降7.9%;

本文来自散户吧WWW.SANHUBA.COM

归属于伯克希尔·哈撒韦股东的净利润为181.64亿美元,市场预期盈利79.61亿美元,上年同期盈利396.46亿美元。

本文来自散户吧WWW.SANHUBA.COM

全年运营利润307.93亿美元,相比2021年的274.55亿美元增长12.2%。 本文来自散户吧WWW.SANHUBA.COM

公司2022年净亏损228.19亿美元,上年为897.95亿美元; 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

公司第四季度回购了近26亿美元股票,全年回购约79亿美元股票。 本文来自散户吧WWW.SANHUBA.COM

伯克希尔在财报中的声明中表示:“任何一个季度的投资损益通常都是没有意义的,对那些对会计规则知之甚少或一无所知的投资者而言,每股净收益(亏损)数字可能会产生极大的误导。”

本文来自散户吧WWW.SANHUBA.COM

以下为巴菲特致股东信全文:

本文来自散户吧WWW.SANHUBA.COM

致伯克希尔哈撒韦公司股东: 本文来自散户吧WWW.SANHUBA.COM

我和我的长期合伙人查理·芒格的工作是管理众多个人的储蓄。我们感谢他们长久以来的信任,这种关系通常跨越了他们成年的大部分时间。在我写这封信的时候,我想到的是那些忠实的储蓄者。 本文来自散户吧WWW.SANHUBA.COM

一种普遍的信仰是,人们年轻时选择储蓄,希望在退休后保持他们的生活水平。这个理论认为,任何在死后剩余的资产通常会留给他们的家人,或者可能会留给朋友和慈善事业。 本文来自散户吧WWW.SANHUBA.COM

我们的经验不同。我们认为,伯克希尔的个人股东大多是那种一旦储蓄就会一直储蓄的类型。虽然这些人过得很好,但最终他们会把大部分资金捐给慈善组织。这些组织再通过开支来改善许多与原始受益人无关的人们的生活。有时,结果是惊人的。

金钱的处理方式揭示了人类的真面目。查理和我很高兴看到伯克希尔产生的资金大量流向公共需求,同时我们的股东很少选择炫耀的资产和建立王朝。 本文来自散户吧WWW.SANHUBA.COM

谁不喜欢为像我们这样的股东工作呢? 本文来自散户吧WWW.SANHUBA.COM

我们的业务 本文来自散户吧WWW.SANHUBA.COM

Charlie和我在伯克希尔公司之间分配您的储蓄资金,投资于两种相关的所有权形式。 本文来自散户吧WWW.SANHUBA.COM

首先,我们投资于我们控制的企业,通常是企业100%的收购。伯克希尔公司指导这些子公司的资本配置,并选择每天做出运营决策的CEO。在管理大型企业时,信任和规则都是必不可少的。伯克希尔公司强调前者到了一种不寻常的 - 有些人会说是极端的 - 程度。失望是不可避免的。我们对业务错误非常理解;我们对个人不当行为的容忍度为零。 本文来自散户吧WWW.SANHUBA.COM

在我们的第二类所有权中,我们通过购买公开交易的股票持有企业的一部分。持有这些投资,我们在管理上没有发言权。 本文来自散户吧WWW.SANHUBA.COM

我们的目标是,在拥有长期有利的经济特征和值得信任的管理者的企业中进行有意义的投资。请特别注意,我们持有公开交易的股票是基于我们对它们长期业务表现的期望,并不是因为我们把它们看作是短期买卖的工具。这一点非常重要:Charlie和我不是选股专家,我们是选企业专家。 本文来自散户吧WWW.SANHUBA.COM

多年来,我犯过许多错误。因此,我们广泛的企业集合目前由一些具有真正非凡经济特征的企业、许多享有非常好的经济特征的企业以及一个较大的边缘企业组成。在这个过程中,我投资的其他企业已经倒闭了,它们的产品不受公众欢迎。资本主义有两面性:这个系统创造了一个越来越多的输家堆,同时提供了一大堆改善的商品和服务。熊彼特称这种现象为“创造性破坏”。

本文来自散户吧WWW.SANHUBA.COM

我们公开交易的部分的一个优点是,有时可以轻易地以出色的价格购买优秀企业的一部分。重要的是要明白,股票通常以真正愚蠢的价格交易,无论是高价还是低价。“高效”的市场只存在于教科书中。事实上,可交易的股票和债券是令人困惑的,它们的行为通常只有事后才能理解。

本文来自散户吧WWW.SANHUBA.COM

控制的企业是一种不同的品种。它们有时会命令荒谬的高价格,但几乎永远不会以折价的估值出售。除非处于被迫状态,否则控制企业的所有者不会考虑以恐慌类型的估值出售。 本文来自散户吧WWW.SANHUBA.COM

现在来看,我的成绩单是合格的:在我58年的伯克希尔经营中,我大部分的资本配置决策都不算太好。在某些情况下,我的错误决策也被极大的运气所拯救(还记得我们是如何从美国航空和所罗门公司(Salomon)免于灾难的吗?我当然记得)。

本文来自散户吧WWW.SANHUBA.COM

我们令人满意的结果是由大约十几个真正好的决策产生的 - 每五年一个左右 - 以及有时被忽视的有利于像伯克希尔这样的长期投资者的优势。让我们来看看幕后。 本文来自散户吧WWW.SANHUBA.COM

秘密武器 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 退出量化宽松有多难?英国政府一年要倒贴英央行300多亿英镑11-24

- · 欧美央行官员纷纷强调鹰派立场 债券市场应声大跌02-08

- · 继裁员后又一噩耗 马斯克警告员工推特(TWTR.US)或面临破产风险11-12

- · 美股开盘:道指跌近30点 中概股多数上涨小鹏汽车涨近4%01-11

- · 美股收盘:道指涨逾150点 中概股多数下跌陆金所绩后跌超20%11-28

- · 清仓这只股!芒格最新持仓来了01-16

- ·曾经的“牛仔裤之王”真维斯破产 80后记忆中的品牌就这么消失了02-07

- · 美股开盘:道指跌近200点 科技股多下跌谷歌跌近2%01-28

- · 英国将供乌克兰主战坦克 俄罗斯:将成靶子01-16

- · 欧洲天然气储备面临考验 法国电力巨头推迟重启核反应堆12-20

今日要闻更多>>

- ·通达创智可以申购吗?中签号几时公布?03-03

- ·明日新股发行一览:通达创智3月1日申购指南 发行价格25.13元/股03-03

- ·创业板眼科概念股票,建议收藏!(名单)03-03

- ·创业板5大医用耗材股(创业板医用耗材股一览)03-03

- ·创业板引力波概念上市公司排名(创业板引力波概念上市公司有哪些)03-03

- ·创业板涉及设计咨询上市企业(2023)名单03-03

- ·创业板涉及头盔股票名单一览(2023)03-03

- ·创业板涉及OLED上市企业(2023)名单03-03

- ·创业板信息安全概念股名单(创业板信息安全概念股一览表)03-03

- ·创业板网络切片板块股票(创业板网络切片板块股票有哪些)03-03

财经要闻更多>>

- · 中共中央国务院印发《数字中国建设整体布局规划》03-03

- · 痛惜!著名经济学家厉以宁逝世,是中国股份制开创者,被社会誉为“厉股份”03-03

- · 国家卫健委印发涉及人的生命科学和医学研究伦理审查办法03-03

- · 酒吧界蜜雪冰城,正在被年轻人抛弃03-02

- · 光伏行业又有新热点03-02

- · 泸州老窖:公司董事会秘书王洪波辞职03-02

- · 吉利中高端品牌“银河”发布,两年内推7款新车03-02

- ·养生壶稳坐垂类前一,浅析小熊电器背后的品牌智慧03-02

- ·绿意盎然的欧米茄腕表甄选03-02

- · 央行货币政策报告出炉,回应去年上缴超1万亿结存利润!开展工作不以利润最大化为目标(要点集锦)03-02

今日提示