当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 钢矿月报:金九成色不足,银十可期

钢矿月报:金九成色不足,银十可期

本期策略:

铁矿:下方关注 700 附近支撑,上方关注 730 附近压力,择机布局空单。 dedecms.com

钢材:上方关注 4000 附近压力线,逢高布局空单。 dedecms.com

钢材方面:本月钢材市场围绕宏观风险和行业需求情况运行。宏观方面,美联储9月加息75bp落地,地产行业政策利好提振基本面,市场压力释放回暖,产业方面,9月螺纹热卷的供给呈复苏态势,并在月底表现为阶段性收尾,近期需求旺季确定,中长期仍待观察,库存方面, 9月钢材总体呈去库态势,社库厂库均处于低位水平,库存结构相对健康。展望节后,一方面供应端有减产控产预期,另一方面,国内稳经济政策进一步释放,终端需求存在边际修复,节后大概率延续涨势,但中长期的衰退交易主线仍不容小觑。

铁矿方面:本月铁矿价格受海外加息及钢材需求影响明显,也呈现跟随成材运行的趋势。随着美联储加息力度确定,市场情绪由悲观避险转为回暖,铁矿本期发运环比持续回升,到港微降,部分港口库容比偏高,库存上行承压。钢厂节前补库需求释放进入尾声,短期铁矿价格偏强运行,目前铁水产量处于高位,中长期增长空间不大,钢材需求可持续性待验证,铁矿价格或呈震荡态势。

copyright dedecms

不确定因素:

需求持续性,地缘政治风险

一

织梦内容管理系统

螺纹

1.1 本月现货市场表现:

内容来自dedecms

内容来自dedecms

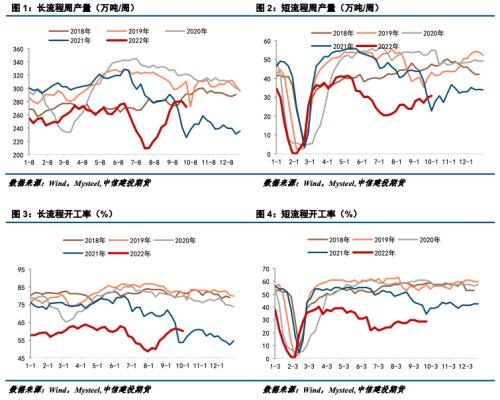

1.2 螺纹供给:复产处于尾声,产量处于高位

本文来自织梦

织梦好,好织梦

织梦内容管理系统

9月螺纹复产态势良好,本周产量见顶回落,月底受到限产影响,基本处于复产尾声。Mysteel数据显示,9月份螺纹产量环比回升,截至10月1日,螺纹周度产量302.68万吨,月均周度产量为306.58万吨/周,去年8月月均周度产量为290.41万吨/周,同比增加16.18万吨/周,增幅5.57%,9月产量环比增加41.2万吨/周,增幅15.52%。

织梦内容管理系统

从工艺角度来看,长流程复产见顶回落,短流程复产受阻明显。截至10月1日,长流程周度产量271.9万吨,环比下降2.98%,9月月均周度产量为277.6万吨/周,环比增加37.81万吨/周,增幅15.77%,同比增加22.90万吨/周,同比增加8.99%,9月随着限电和高温天气扰动的结束,前期检修的长流程高炉复产基本完成,长流程产量及开工率均处于年内高位。短流程周度产量30.78万吨,环比增加3.46%,9月月均周度产量为28.98万吨/周,环比增加3.39万吨/周,增幅13.25%,同比减少6.72万吨/周,降幅18.82%。短流程产量恢复稍慢,9月短流程开工率持续处于低位,阻碍短流程继续增产的原因一个是利润,一个是废钢到货量。 织梦内容管理系统

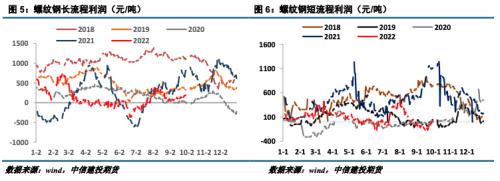

本周钢材价格震荡上涨,原料涨幅不及成材,吨钢利润好转。从钢厂生产状态来看,长短流程利润均有改善。长流程利润情况比短流程好些,目前维持在150-200元/吨左右;短流程由亏损100元以上回到盈亏平衡线附近。利润好转跟减产控产预期有关,本周唐山钢铁企业将对烧结机进行停限产,A级企业限产30%,其余等级50%。四季度将迎来采暖季限产,原料价格上行压力较大。

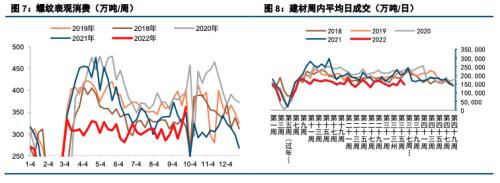

1.3 螺纹表需:后半段表需超预期,市场信心转暖

织梦内容管理系统

dedecms.com

内容来自dedecms

表观消费方面,9月表需322.99万吨,环比增加23.89万吨,主要源于9月中下旬的螺纹表需增长贡献,如本周螺纹表需361.75万吨,环比增加41.95万吨,环比增长强劲。9月中下旬随着美联储加息这一风险因素的落地,短期市场利空出尽,市场情绪转暖,随着下游补库需求预期的落地,市场成交活跃度提升明显。 内容来自dedecms

9月建材消费日均18.0万吨,环比增加3.49万吨,增幅22.11%,同比降幅15.63%。高频数据上,本周237家贸易商本周日均成交20.73万吨,环比增加1.91万吨, 本周27日237家贸易商建材成交量再创新高,为27.7万吨。螺纹表需有边际复苏迹象,建材成交近日连续五天保持在18万吨上方,30日数据受节假停工因素影响偏低,需求旺季基本能确定。9月中央及地方频出保交楼及刺激楼市的地产政策,加快基建项目实物工作量落地,建材消费转暖并有望延续至十月。 织梦内容管理系统

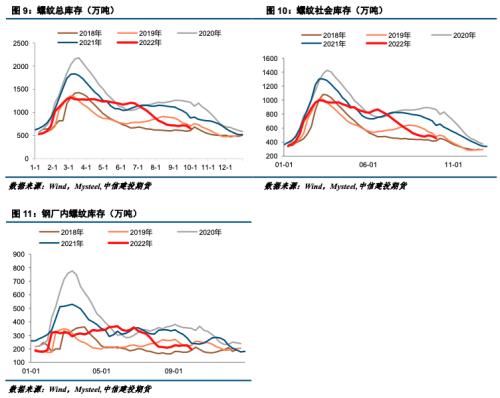

1.4 螺纹库存:去库态势延续,库存结构健康

copyright dedecms

copyright dedecms

copyright dedecms

(小编:财神)

相关新闻更多新闻>>

- ·关于调整鸡蛋、黄大豆1号、豆粕品种指定交割仓库、车板交割场所的通知02-21

- ·1.14苯乙烯期货行情:原油涨势告一段落 苯乙烯反弹或半路夭02-05

- ·关于蝗灾 这里可能有你想了解的一切……02-21

- ·低位反弹 鸡蛋市场迎来“春天”?02-20

- ·元旦放假安排2015通知_元旦放假通知02-04

- · 生意社:2月19日昌邑石化石脑油报价平稳02-20

- ·一月份信贷增长超预期 货币政策逆周期调节发力02-21

- · 生意社:2月19日东明石化石油焦报价上调02-20

- ·1.14动力煤期货行情:动力煤价格重心将进一步下移02-04

- ·【原油收盘】疫情发展和减产行动均存不确定性 油价周二涨跌不一02-19

今日要闻更多>>

- ·云南黄磷企业已执行全面减产 企业囤货惜售、静待涨价10-03

- ·2022年帘子布概念股票名单有哪些(10月3日)10-03

- ·2022年硒概念股名单(10月3日)10-03

- ·超市上市公司龙头股票概念一览(2022/10/3)10-03

- ·一季度QFII重仓路线图曝光:机械设备股成新宠 食品饮料、电子行业持股比例显着下降10-03

- ·QFII最新持股情况逐渐曝光:现身11只科创板股 新进7只减持2只10-03

- ·QFII最新投资路径曝光:新进持有70只股票 短期调整或带来入市良机10-03

- · 金荣中国:黄金创日线新高,不追多先边走边看10-03

- ·付生解盘:2月20日?冲冠一怒底部成,原油延续做多10-03

- ·一季度QFII最新持仓出炉:合计持股市值为28.41亿元 新进增持3家公司股票10-03

财经要闻更多>>

- · 两天22家,新三板挂牌再现火热!多家公司盈利“达标”,或冲刺北交所10-03

- · 经济日报金观平:切实强化交通物流保通保畅10-03

- · 富时中国A50指数期货跌超1%10-03

- · 生物医药上市公司忙回购,龙头出手阔绰,释放出什么信号?10-03

- ·孩子由被动教到主动学,只因家长选对阿尔法蛋AI词典笔!10-03

- ·重仓金圆股份的基金有哪些?二季度信澳新能源精选混合的前十大重仓股10-03

- ·二季度晶澳科技被公募基金加仓股数多少?重仓晶澳科技的基金有哪些?10-03

- ·二季度电力设备板块公募基金重仓哪些股?重仓比亚迪的基金有哪些?10-03

- ·创业板指半日涨2.36%刷新年内新高 量子通信板块表现抢眼10-03

- ·上海奉贤区药品零售企业行政检查:上海好药师申名药店等4家次不合格 上海益丰嘉恒大药房等6家次限期整改10-03

今日提示

黑马推荐

主力动向

- 一季度QFII重仓路线图曝光:机械设备股成新宠 食品饮料、电子行业持股比例显着下降

- QFII最新持股情况逐渐曝光:现身11只科创板股 新进7只减持2只

- QFII最新投资路径曝光:新进持有70只股票 短期调整或带来入市良机

- 一季度QFII最新持仓出炉:合计持股市值为28.41亿元 新进增持3家公司股票

- QFII一季度现身2只股前十大流通股东榜 持股量合计为107.25万股

- QFII最新持仓43家公司亮相 扎堆在化工、电子等两行业

- 长航凤凰大宗交易成交727.70万元

- 东方雨虹大宗交易成交298.61万元,买方为机构专用席位

- 科伦药业大宗交易成交588.93万元

- 营口银行中期净利大降 踩雷安信信托巨额产品能否收回?