当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 农产品(粕类)专题报告:USDA11月供需报告解读:美豆期末库存增加,报告符合市场预期

农产品(粕类)专题报告:USDA11月供需报告解读:美豆期末库存增加,报告符合市场预期

美国农业部(USDA)今日公布了11月的月度供需报告,报告显示美豆单产和产量预估有所上调,USDA预计2022/23年美豆单产为50.2蒲/英亩,高于10月报告的49.8蒲/英亩,高于报告前市场预期,总产量为43.46亿蒲,出口保持不变的情况下,大豆期末库存月环比增加0.2亿蒲至2.2亿蒲式耳,但调高后的库存仍处于历史偏低水平,因此报告整体影响偏中性,报告出炉后盘面窄幅震荡,表现温和。11月报告尘埃落地,美豆今年的产量端交易基本结束,当前除了美豆出口进度,市场已将更多的关注转移至南美市场。中长期来看,现在南美作物进入种植季,如果未来气候较正常的情况下,远月来看巴西和全球油料丰产预期比较强,供应转宽松的概率较大,关注弱拉尼娜天气是否会带来极端天气影响作物生长。

本文来自散户吧WWW.SANHUBA.COM

国内豆粕方面,短期在进口大豆到港增加未兑现的情况下,价格以在高位运行为主:大豆供应紧张限制油厂开机,且下游饲料企业需求表现较好,市场预计豆粕库存仍有下降趋势。受现货坚挺支撑影响,期价或维持震荡偏强运行。

一、USDA11月报告解读

1.1美国大豆供需平衡表

美国农业部(USDA)今日公布了11月的月度供需报告,报告显示美豆单产和产量预估有所上调,出口保持不变的情况下,大豆期末库存月环比增加0.2亿蒲至2.2亿蒲式耳,但调高的库存仍处于历史偏低水平,因此报告整体影响偏中性,报告出炉后盘面窄幅震荡,表现温和。

本次报告将2022/23年度美豆的单产调高至50.2蒲/英亩,高于市场在报告发布前的平均预期(49.9蒲/英亩),也高于美国农业部10月报告49.8蒲/英亩的预估,其中衣阿华州大豆单产较上月增加1蒲/英亩至59蒲/英亩以及密苏里州大豆单产较上月增加3蒲/英亩至48蒲/英亩,成为美豆单产调高的主要驱动力(行情838275,诊股)。另外收割面积为8669万英亩,持平于上月。因此2022/23年度美豆产量调高至43.46亿蒲,这将是有记录以来的第四大高产量,高于上个月报告预估的43.13亿蒲,市场平均预估则为43.24亿蒲。大豆年末库存预估为2.2亿蒲,较上月增加2000万蒲,库销比则由4.54%上升至4.99%,尽管环比有所增加,但库存数据仍位于十年来偏低水平,整体来看美豆的供需格局偏紧。而美豆旧作方面,相较上月并未作明显调整。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

1.2南美大豆供需平衡表 本文来自散户吧WWW.SANHUBA.COM

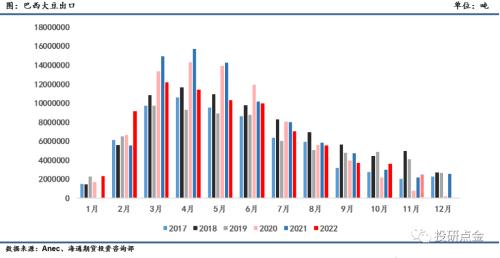

南美方面,报告并未调整巴西新作产量端相关数据。需求方面,巴西全国谷物出口商协会(ANEC)数据显示,2022年10月份巴西大豆出口量预计为359.2万吨,低于9月份的368.9万吨,高于去年同期的298.5万吨。另外,ANEC预计11月巴西大豆出口为243.4万吨,仍高于去年同期214.9万吨的出口量水平,因此2022/23年度巴西大豆的需求或有更多上调空间。另外,据代表大豆压榨企业的巴西植物油行业协会(ABIOVE)证实,当前部分会员企业已经提前开始通常年底进行的停工检修,因为豆油价格下跌,而大豆价格居高不下,导致压榨利润受损。因此后续旧作压榨量预期仍有下调空间。最后,3136万吨的期末库存位于历史偏高水平,同时也将扭转了去年较低的库存销售比,来到历史同期中位偏高的水平,令巴西大豆的供需格局趋于宽松。旧作方面,USDA本月将巴西2021/22年度大豆出口小幅调降19万吨,连续三个月调减该项,主要是前期因此来自以中国为首的进口方的需求欠佳,压榨方面仍维持5100万吨的预估。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

阿根廷方面,USDA将其新作大豆的产量预估自5100万吨调低至4950万吨,出口则较上月调增20万吨至720万吨,压榨预估则维持上月的预估。旧作方面,产量预估较上月减少10万吨至4400万吨,出口则小幅度上调6万吨至286万吨。虽然NOAA预测在北半球的秋冬季,有一定风险令南美产区会出现极端天气,但当季未对大豆的种植形成明显威胁,因此USDA现在定下的丰产预期是否能兑现尚需时日验证。

本文来自散户吧WWW.SANHUBA.COM

1.3全球大豆供需平衡表

全球方面,USDA本月预计2022/23年度大豆产量预估为3.9053亿吨,较10月预估值3.9099亿吨增加了46万吨,大豆期末库存为1.0217亿吨,较上个月的1.0052万吨增加165万吨,增幅1.64%。全球大豆需求端未作明显调整。库存消费比同比去年的26.07%上升至26.87%,全球大豆的供需局面边际宽松。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 国家出手:因疫情3个月无收入的这类人,可领取救助金!中金所盘后披露“乌龙指”原因11-09

- ·2015年元旦放假通知 2015年元旦高速免费吗?02-04

- ·钢材下游周报:涉房企业A股融资放宽,建筑央企10-23

- · “金九银十”成色不足 后期化纤及纺织市场如何演绎?11-11

- ·生猪热点报告:9月出栏量价齐升,二育节奏开始10-12

- · 期市早盘:商品期货多数上涨,沪锡、苯乙烯涨超3%,沪镍、铁矿石等涨超2%11-11

- ·甲醇 反弹高度有限02-19

- ·春运40天全国铁路发送旅客同比下降48.3%02-20

- ·成功就是在不断否定和选择中前行02-19

- · 商品期货收盘多数收跌,原油跌逾4%,甲醇、焦炭跌逾3%11-11

今日要闻更多>>

- · 券商策略:重演反转级别的行情?这一板块可能是弹性最大的方向!11-18

- · 南方路机跌9%11-18

- ·创业板的智慧物流上市公司有哪些?代码是什么?11-18

- ·创业板涉及磷化工上市企业(2022)名单11-18

- ·创业板上市企业涉及通讯的公司有哪些?11-18

- ·奕瑞转债、利元转债等2只可转债明日上市(可转债简析)11-18

- ·投资提醒:周五1只新股将公布中签结果11-18

- · 10月社融:经济复苏确定性增强,继续紧握结构性投资机会11-18

- · 宝兰德前三季净利降559% 3年前上市东兴证券保荐11-18

- ·创业板环境监测板块股票排名(市值排行榜)11-18

财经要闻更多>>

- · 商家因配餐中混有老鼠屎被罚 厨房查出多项问题11-18

- · 利元亨在上海成立新能源技术公司 注册资本3000万11-18

- · 广汽回应广汽菲克经销商维权问题11-18

- · 前十月销售持续疲软,楼市重磅利好密集发布,能否扭转下行态势11-18

- · 北交所开市一周年,“浙”11只个股表现如何?11-17

- · 海天味业“添加剂”余波: 丢掉10月电商市占率第一,千禾取而代之11-17

- · SHEIN凶猛:日本“伏击”优衣库 ,巴西再造淘宝11-17

- · 北向资金连续两日大幅净买入 累计加仓金额超310亿元11-17

- · 内滞外胀的逻辑开始反转——11月第3周资产配置报告11-17

- · 反转行情的三大利好11-17

今日提示