当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 预测:原料需求再博弈 钢市难改弱势局

预测:原料需求再博弈 钢市难改弱势局

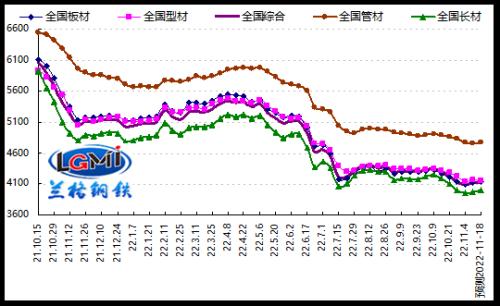

2022年第46周(2022.11.7-11.11)兰格钢铁全国绝对价格指数为4114元,较上周上升0.5%,较去年同期下降21.2%。其中,兰格钢铁长材绝对价格指数为3974元,较上周上升0.4%,较去年同期下降19.1%;兰格钢铁型材绝对价格指数为4159元,较上周上升0.5%,较去年同期下降21.3%;兰格钢铁板材绝对价格指数为4122元,较上周上升0.8%,较去年同期下降22.9%;兰格钢铁管材绝对价格指数为4765元,较上周下降0.1%,较去年同期下降22.3%。

据兰格钢铁网监测数据显示,2022年第46周国内部分地区钢铁原燃料及钢材产品计17类43个规格(品种)的价格变化情况如下:主要钢材品种市场价格震荡下跌,与上周相比,上涨品种大幅增加,持平品种有所增加,下跌品种明显减少。其中27个品种上涨,较上周增加24种;9个品种持平,较上周增加7种;7个品种下跌,较上周减少31种。国内钢铁原料市场明显震荡,铁矿石价格上涨10-40元,焦炭价格下跌100元,废钢价格上涨50-100元,钢坯价格上涨20元。 本文来自散户吧WWW.SANHUBA.COM

图1 兰格钢铁价格指数变化趋势图

本文来自散户吧WWW.SANHUBA.COM

目前由于全球各国通胀压力依然较大,各国均以加息来应对,但在抑制通胀的同时也限制了需求端的释放能力,而美国CPI的超预期回落,也验证了加息措施的效果,但也给全球经济带来了明显的冲击,全球经济的衰退风险依然较大。面对这种复杂多变的国际环境以及国内疫情多点散发,更要坚持科学精准防控,提高防疫工作的有效性,尽快恢复正常生产生活秩序。对于国内钢材市场来说,随着稳增长一揽子政策的不断落地实施以及政策性资金落实的不断推动,基建及制造业领域信用将延续扩张,而房地产领域的信贷将有所改善,从而拉动有效投资加快落地的步伐,有利于稳定市场信心和预期。

从供给端来看,由于原料价格的再次承压回落以及钢价的弱势震荡反弹,钢厂亏损的幅度有所缩减,钢厂检修减产也处于动态调整之中,同时由于废钢价格的再次上涨,电炉厂也再陷亏损,短期供给端将呈现承压下降的态势。从需求端来看,对于淡旺季交替的时间节点来说,由于散发疫情对市场和企业生产经营活动的影响,制造业用钢需求释放有所减缓,但部分区域存在工程项目赶工需求的释放,但北方雨雪天气的到来将再次影响终端需求释放的强度。从成本端来看,由于原料端和钢厂的博弈较为明显,铁矿石和废钢价格的再次走强,而焦炭价格却承压回落,使得短期成本支撑力度依然较弱。短期来看,国内钢材市场将面临短期供给承压下降,项目赶工需求有所释放,雨雪天气影响释放力度,成本支撑依然较弱的局面,据兰格钢铁周价格预测模型测算,下周(2022.11.14-11.18)国内钢材市场将继续呈现弱势震荡的行情,但依然可能会出现局部反弹的情况。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·甲醇 反弹高度有限02-19

- · 期市早盘:商品期货多数上涨,沪锡、苯乙烯涨超3%,沪镍、铁矿石等涨超2%11-11

- ·钢材下游周报:涉房企业A股融资放宽,建筑央企10-23

- ·生猪热点报告:9月出栏量价齐升,二育节奏开始10-12

- ·成功就是在不断否定和选择中前行02-19

- · 商品期货收盘多数收跌,原油跌逾4%,甲醇、焦炭跌逾3%11-11

- · “金九银十”成色不足 后期化纤及纺织市场如何演绎?11-11

- ·2015年元旦放假通知 2015年元旦高速免费吗?02-04

- · 国家出手:因疫情3个月无收入的这类人,可领取救助金!中金所盘后披露“乌龙指”原因11-09

- ·春运40天全国铁路发送旅客同比下降48.3%02-20

今日要闻更多>>

- · 券商策略:重演反转级别的行情?这一板块可能是弹性最大的方向!11-18

- · 南方路机跌9%11-18

- ·创业板的智慧物流上市公司有哪些?代码是什么?11-18

- ·创业板涉及磷化工上市企业(2022)名单11-18

- ·创业板上市企业涉及通讯的公司有哪些?11-18

- ·奕瑞转债、利元转债等2只可转债明日上市(可转债简析)11-18

- ·投资提醒:周五1只新股将公布中签结果11-18

- · 10月社融:经济复苏确定性增强,继续紧握结构性投资机会11-18

- · 宝兰德前三季净利降559% 3年前上市东兴证券保荐11-18

- ·创业板环境监测板块股票排名(市值排行榜)11-18

财经要闻更多>>

- · 商家因配餐中混有老鼠屎被罚 厨房查出多项问题11-18

- · 利元亨在上海成立新能源技术公司 注册资本3000万11-18

- · 广汽回应广汽菲克经销商维权问题11-18

- · 前十月销售持续疲软,楼市重磅利好密集发布,能否扭转下行态势11-18

- · 北交所开市一周年,“浙”11只个股表现如何?11-17

- · 海天味业“添加剂”余波: 丢掉10月电商市占率第一,千禾取而代之11-17

- · SHEIN凶猛:日本“伏击”优衣库 ,巴西再造淘宝11-17

- · 北向资金连续两日大幅净买入 累计加仓金额超310亿元11-17

- · 内滞外胀的逻辑开始反转——11月第3周资产配置报告11-17

- · 反转行情的三大利好11-17

今日提示