当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 铁矿年报:危中有机 波动加剧

铁矿年报:危中有机 波动加剧

本文来自散户吧WWW.SANHUBA.COM

2021年11月19日,连铁跌至509元/吨,掉期跌至85美元/干吨,考虑运费影响整体基本到达部分非主流矿山成本区间。加之自7月中旬的限产政策逐渐退出,钢厂开始有补库与高炉复产预期,宏观层面市场逐步进入来年政策利好预期。此段时间基本面钢厂权属库存自12月中旬开始增加,至1月末增1443万吨。但是钢厂铁水不断降低,至2月中下旬降至203万吨,市场在自11月19日509涨至2月中旬850附近这段时间呈现预期强而现实弱的局面,故发改委自1月28日起连续数次发文加强铁矿石价格监管措施,在2月11日盘面应声下跌至670附近后开始震荡。2月24日俄乌克战争爆发,盘面在3月5日的两会5.5%目标下加速上涨,但是在疫情不断的袭扰之下,深圳在3月14日开始封闭管理,3月28日上海逐渐开始实行封闭管理,在此期间预期再次发挥作用,将铁矿石推上940附近的高位。至4月19日发改委相关部门再次研究相关压减粗钢产能政策,盘面再次下跌。至5月22日印度上调出口关税,加之5月25日国务院召开稳经济大会,盘面再次上涨至940附近。后期随着联储大幅加息75bp与钢厂检修预期影响下,盘面快速下跌至7月中下旬的650附近后,钢厂利润扩张铁水逐渐开始回升,连铁逐渐在8月初上涨至800附近,此时利润再次收缩,时间逐渐进入8-9月份的金九银十期待中,期间在现实与预期的碰撞下维持震荡格局。国庆节后20大召开在即,联储加息阴云再次密布盘面开始走弱,期间10月16日20大顺利召开,11月3日联储加息。在此段下跌过程中,10月25日盘面加速下跌,但是基差在70附近震荡,现货表现偏强,盘面整体的弱势主要受到联储加息的影响,随后在11月1日开始,随着联储加息落地盘面开始走强,基差快速收缩至20附近。此时时间已经来到11月末,市场逐渐开始进入预期与冬储补库交易阶段,随着宏观层面疫情放开与救市政策的出台补库利好放大至远月合约。

本文来自散户吧WWW.SANHUBA.COM

纵观2022年整体行情,市场在宏观(联储加息、俄乌战争、印度关税、疫情和国内经济等)+基本面(矿石发运、检修、钢厂利润和库存等)之间交替运行,预期与现实不断切换,整体行情呈现出快速迅猛之势。展望2023年宏观层面国内外仍然面临挑战,国内放开后的需求恢复预期与现实博弈,国外俄乌战争,欧洲需求,印度和南非发运仍受影响;基本面钢厂产能过剩,钢厂生死存亡之战仍在途中,成材需求现实与预期不断博弈,整体情况仍呈现出复杂之势,2023年铁矿行情机遇与危险并存。

本文来自散户吧WWW.SANHUBA.COM

观点小结

供应2023年供应端四大主流矿山中Rin Tinto增1000万吨,FMG增1200万吨,BHP和Vale持平,非主流中印度增800万吨,其余持平。整体增量在3000万吨左右,计算相应比例后,发到中国量在2480万吨。发运端主要的变量仍集中在非主流中印度与俄乌的影响。

需求外需判断2023年仍疲软,不给予增量。内需生铁产量预计与2022年持平,2023年生铁产量在8.6亿吨左右。 本文来自散户吧WWW.SANHUBA.COM

库存整体库存变化考虑季节性变化因素影响,上半年处于降库状态,下半年逐渐进入累库。

本文来自散户吧WWW.SANHUBA.COM

策略2023年内外部仍会面临复杂的宏观形势,预期与现实的交织将继续起舞。但是铁矿石整体过剩的局面难以全面扭转,故我们建议逢高放空。

风险1、供应端乌克兰发运释放;2、天气因素超预期影响;3、需求端粗钢压减政策;4、炼焦煤价格大幅下跌;5、宏观政策风险。

2023年发运增3000万吨 本文来自散户吧WWW.SANHUBA.COM

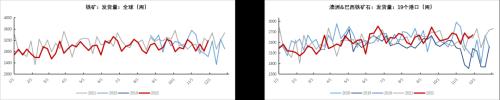

澳巴铁矿石发运量 本文来自散户吧WWW.SANHUBA.COM

至2022年12月2日全球累计发运同比降6416万吨,幅度4.2%。全球发运降幅上半年主要在巴西降雨影响、Rin Tinto的Gudai-Darri矿未能及时投产,以及俄乌两国发运停止和印度加关税的影响。下半年巴西和澳洲整体发运重心上移,非主流累计发运量继续下降,主要受到南非罢工和印度发运下滑影响。

本文来自散户吧WWW.SANHUBA.COM

澳洲累计发运同比增1357万吨,幅度1.6%。澳洲发至中国累计同比增2477万吨,幅度3.5%。澳洲三大矿中Rin Tinto发运累计同比降168万吨,幅度0.6%。Rin Tinto集团发中国累计同比持平,这主要得益于Gudai-Darri矿在6月中旬出产后发运水平重心逐渐上移;BHP发运累计同比降1.3%,发中国累计同比增1.8%,整体预料之中;FMG发运累计同比增7%,发中国累计同比增7.1%。 本文来自散户吧WWW.SANHUBA.COM

巴西累计发运同比降1436万吨,幅度4.3%。其中vale发运累计同比降3.4%,北部矿区PDM港口发运卡粉累计同比降8.9%。在Q1巴西受到降雨影响后,vale整体发运并未出现明显的提升,其中以PDM发运降幅为最,主要受到S11D矿区采剥比下降和环境许可证影响。

本文来自散户吧WWW.SANHUBA.COM

数据来源:Mysteel,紫金天风期货

非主流铁矿石发运量 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·期市收评:商品期货涨跌不一 鸡蛋、铁矿、PP涨超1%02-19

- · 预测:强预期落入弱现实 钢市存在调整需求12-19

- ·美原油交易策略:OPEC+或大幅减产预期鼓舞多头士10-04

- ·论传统刺激手段的结构性复苏02-21

- · 生猪期货创新业务落地南京12-20

- · 油市转入震荡 成品油调价或录下调11-20

- ·甲醇:春天的脚步近了02-21

- ·1.14动力煤期货行情:动力煤价格重心将进一步下移02-04

- · 供应端受扰美联储加息放缓 原油自年内低点回升12-17

- · 大商所铁矿石期货新增4个可交割品牌12-07

今日要闻更多>>

- ·pet铜箔股票有哪些,利好哪些上市公司?(2022/12/20)12-20

- ·今日共有1只新股开放申购(12月20日)12-20

- ·创业板注册制新规 创业板交易规则202212-20

- ·创业板余热发电企业排名概念上市公司(创业板余热发电公司排名)12-20

- ·创业板有哪些知名网络安全公司(创业板网络安全股)12-20

- ·【新股简析】富乐德值得申购?301297申购指南12-20

- · 顾家家居买家具送沙发椅 真皮材质变布艺?12-20

- ·2022年制氧机概念相关上市公司有哪些?(12月20日)12-20

- ·2022年IDC概念股龙头大全(12月20日)12-20

- ·短视频上市龙头企业是哪些股票?(2022/12/20)12-20

财经要闻更多>>

- ·雷神科技实力如何?雷神科技优势有哪些?12-20

- ·长虹华意:公司总工程师何成志增持3.27万股公司股份12-20

- ·提高生产效率 纽泰格子公司拟1190万元收购奥辉半导体100%股权12-20

- ·圣元环保:圣元文旅拟聘请万豪旗下管理公司对公司厦门五星级以上酒店项目进行经营管理12-20

- ·雷神科技上市了吗?雷神科技公司新消息202212-20

- ·华密新材怎么样?华密新材今天新消息12-20

- ·龙泉驿社区“商业应用场景”和“投资机会清单”发布!诚邀您做居民生活“好邻居”12-20

- ·欧米茄星座系列女表再添新作12-20

- ·提前做好财富规划,做人生不同阶段的赢家12-20

- · 数字藏品市场有多乱?周杰伦丢了“一只猴”,损失超300万12-20

今日提示

黑马推荐

主力动向

- 私募仓位指数上涨 百亿私募加仓力度大

- 道以科技史继宾:私募IT建设尚处萌芽期 具有较大想象空间

- 晋商银行“晋升财富-普益标准”中国财富管理收益11月指数 六个月投资周期银行理财产品过去半年收益率达1.06%,债券型公

- 私募信心持续回暖,仓位连续2周上涨

- 年内19家上市公司斥资16亿买私募产品

- 中欧瑞博、鸣石、翼虎……知名私募2023年买什么

- 今年私募基金“扶优劣汰”风格不变 已注销证券管理人539家

- 中集车辆:12月9日组织现场参观活动,海南飞恒私募、深圳市东方嘉益贸易等多家机构参与

- 新经济超高净值人士家族办公室服务调查:热衷私募股权投资 重点关注资产配置风险管理

- 塞力医疗:控股股东拟将6.88%公司股份转让给盎泽太盈六号私募证券投资基金