当前位置 > 散户吧 > 国际要闻 > 期货要闻 > 农产品:短期补库提振棉价,中期仍有下行压力

农产品:短期补库提振棉价,中期仍有下行压力

12月USDA供需报告继续大幅下调了2022/23年度全球棉花消费量,小幅下调全球棉花产量,全球棉花期末库存显著调增,供需格局转向宽松的预期并未改变,欧美经济衰退对全球纺织需求的冲击正逐步显现,中期国际棉价依旧承压。 本文来自散户吧WWW.SANHUBA.COM

国内本年度产量和期末库存预计小幅增加,随着近期新疆棉公检速度加快,现货供应压力不断增加。在疫情管控政策放松的影响下,近期国内市场情绪有所转变,下游织厂和贸易商开启节前备货,棉纱交投也略有好转,但实际订单并未有明显改善,整体需求依然疲弱。随着供应压力集中释放,我们认为中期国内棉价仍有下行压力,明年一季度或再次探底。

本文来自散户吧WWW.SANHUBA.COM

但从长期来看,二季度后新棉开始播种,国内外天气均存在炒作空间,棉价预计受到供应端的支撑。叠加当前防疫政策转变,国内需求如果快速恢复,棉价重心有望上移。

本文来自散户吧WWW.SANHUBA.COM

正文

01 本文来自散户吧WWW.SANHUBA.COM

国际棉市解析 本文来自散户吧WWW.SANHUBA.COM

1、USDA大幅下调全球棉花消费量,利空国际棉价 本文来自散户吧WWW.SANHUBA.COM

12月USDA报告将全球棉花消费量再度大幅下调了71万吨,主要是中国、印度分别下调22万吨,巴基斯坦下调15万吨,土耳其下调7万吨,越南下调4万吨。USDA同时将全球棉花产量下调21万吨,巴基斯坦由于洪灾产量再度下调17万吨,澳洲也因为降雨产量继续下调11万吨,不过土耳其和美国产量有所上调。最终在全球棉花消费大降低的趋势下,2022/23年度全球棉花期末库存较上月上调50万吨,累库预期进一步增加。 本文来自散户吧WWW.SANHUBA.COM

整体来看,此次报告利空棉价,这是USDA连续6个月下调全球棉花消费,前后累积下调了224万吨,可见欧美经济衰退对全球棉纺服消费带来的冲击是巨大的,2022/23年度全球棉花供需格局转向宽松的预期也逐渐得到印证,因此在下年度新作播种之前,国际棉价仍有下行压力。 本文来自散户吧WWW.SANHUBA.COM

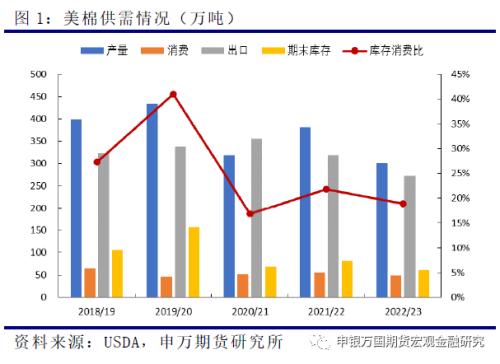

2、美棉产量再度上调,出口景气度大幅下降

就美棉而言,因德州实际测得的棉花单产高于预期,此次USDA报告将美棉产量再度上调5万吨,USDA还将美棉出口量下调了5万吨,最终使得美棉期末库存上调了11万吨,库存消费比上升3.95%。通过近两月USDA对美棉产量的调整可以看出,尽管今年美棉产区干旱较为严重,但实际的影响程度并不及此前市场的预期。

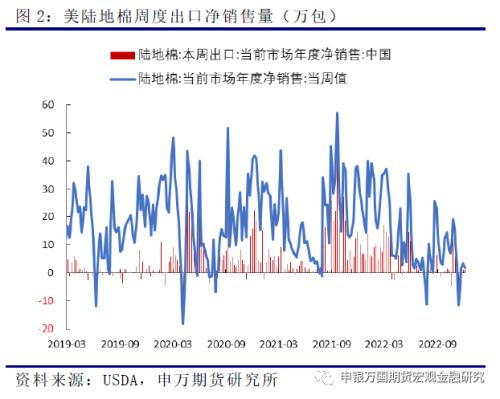

出口签约方面,近期美棉出口签约维持低迷,中国少量采购。截至12月8日当周,2022/23美陆地棉周度签约0.42万吨,其中韩国0.41万吨,中国0.25万吨;2023/24周签约0.64万吨;2022/23美陆地棉出口装运3.22万吨,周增0.5%,其中中国1.36万吨,巴基斯坦0.58万吨。而造成本年度美棉出口景气度大幅下降的主要原因为:1、干旱减产导致自身出口能力下滑;2、巴西、澳洲、印度等竞争对手挤占了其出口市场份额;3、原来大量进口美棉的越南、巴基斯坦等国由于纺服订单大幅减少,不得不减少美棉签约采购量。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

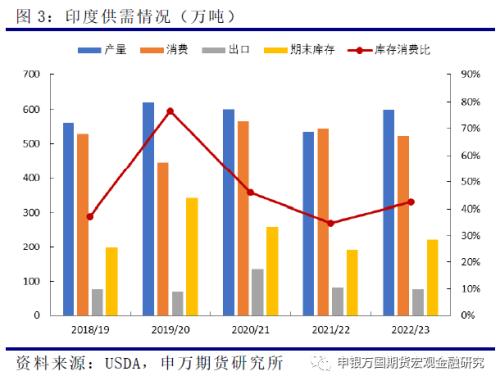

3、印度消费量大幅下调,供应偏向宽松化 本文来自散户吧WWW.SANHUBA.COM

USDA报告本月并未调整2022/23年度印度棉花的产量,仍保持此前增产的预期,较上年度增加67万吨;不过此次报告将印度棉花消费量大幅下调了22万吨,最终使得印度棉花期末库存较上月增加24万吨,库存消费比上升6.65%。印度棉花协会(CAI)评估印度棉花2022/23年度棉花平衡表,与上一年度比较,期初库存减少68万吨,产量增加56万吨,进口减3万吨,国内需求减少31万吨,出口减少22万吨,期末库存增37万吨。整体来看,不管是USDA还是CAI的数据,都显示印度棉花本年度供需较为宽松。

本文来自散户吧WWW.SANHUBA.COM

不过,截至目前印度棉花周度上市量依然很低,截至2022年12月11日当周,印度棉花周度上市量11.21万吨,较三年均值减少约13.0万吨;印度2022/23年度的棉花累计上市量约102.05万吨,较三年均值累计减少约77.55万吨,较585.5万吨的产量预期相去甚远。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

02

国内棉市解析

本文来自散户吧WWW.SANHUBA.COM

1、国内预计小幅累库,现货供应压力逐渐增加 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·钢矿“居易俟命” 疫情明朗前应对之道02-21

- · 尿素出口量减半,供需错配未来几何?11-23

- · 宏观:进出口全面回落 外需拖累程度扩大11-10

- · 炼焦煤冬储补库尚未结束,支撑煤价高位运行12-16

- · Mysteel解读:春节前玉米价格会下跌吗?11-21

- · 今晚24时成品油零售限价或将下调 消费者用油成本降低11-21

- · 成品油零售限价“二连涨”!出行成本小幅增加,加满一箱92号汽油将多花6元11-10

- · 贵金属月报:衰退预期席卷全球,贵金属重心回落10-10

- ·利空云集,乙二醇市场回升乏力11-20

- · 商品期货早盘收盘多数上涨,沪锡、低硫燃料油、纸浆涨超2%11-23

今日要闻更多>>

- · 布洛芬加价逾100倍,一药店被查处!母亲因疫情去世,老戏骨王劲松悲痛发声!“阳过”后七天是否就没有传12-22

- · 中微半导跌4.79% IPO超募10.9亿中信证券保荐12-22

- ·佰维存储周三申购开启,中签号什么时候公布?12-22

- ·创业板鸿铭股份(301105)IPO中签结果出炉,有你吗?12-22

- ·废铜概念股有哪些(2022/12/22)12-22

- ·A股宁德时代真正龙头股一览,2022年12月22日股价查询12-22

- ·轮胎概念股的龙头股都有哪些(2022/12/22)12-22

- · 如意集团:“抗菌抗病毒可机洗毛精纺面料的开发与研制”项目处于中试阶段 尚未形成批量生产12-22

- ·上证指数是多少?2022年12月21日机配件概念走弱-1.763%12-22

- ·北向资金买卖前十成交榜|12月21日12-22

财经要闻更多>>

- · 农业农村部:全国农产品批发市场猪肉平均价格比昨天下降1.3%12-22

- · 广州跑出一支“芯片军团”!70后清华博士把芯片卖给荣耀OV,近40家机构突击入股12-22

- · 老字号魔咒轮到全聚德了?卖不动烤鸭也卖不动白酒,旗舰店月销仅61瓶12-22

- ·栗宝卿:推动清洁低碳发展 携手助力亚洲能源转型12-22

- · 首单生物医药产业园REITs12月27日深交所上市12-22

- ·萤石网络公布发行结果,智能家居产品成功领跑市场12-22

- ·探讨数字化茶产业发展新模式 第四届中国茶产业互联网创新高层研讨会成功举行12-22

- ·华人健康是国企吗?华人健康集团简介12-22

- ·灿芯股份是干什么的?灿芯股份公司介绍12-22

- ·平安电工在哪里上市?平安电工上市新进展12-22

今日提示