当前位置 > 散户吧 > 股市动态 > 个股分析 > 新冠检测上市公司业绩大退坡

新冠检测上市公司业绩大退坡

对大多数新冠检测企业而言,疫情红利正在散去。 本文来自散户吧WWW.SANHUBA.COM

自有疫情以来,核酸检测行业成为少数大幅增长的行业,众多企业纷纷投身到这一领域掘金。如今,随着防控措施调整及新冠治疗药物的推出,核酸检测业务逐渐退潮。 本文来自散户吧WWW.SANHUBA.COM

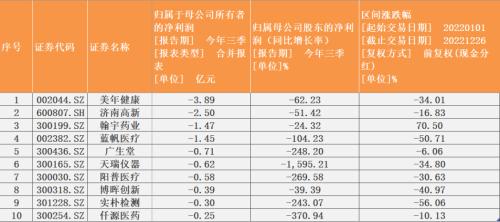

同花顺(行情300033,诊股)iFinD数据显示,新冠检测概念企业利润“变脸”阵痛已经来临。A股市场上共计有107家公司涉及新冠检测业务,其中有53家在前三季度净利润负增长,13家出现亏损。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

目前来看,尽管抗原检测接棒核酸检测入局,成为居民检测的主要手段,但随着供给增加和价格下调,这项业务能有多大的增长空间,还是个未知数。 本文来自散户吧WWW.SANHUBA.COM

浙商证券(行情601878,诊股)研报指出,从2020年年初新冠疫情爆发以来,受益于新冠检测试剂需求快速释放同时带动公司其他常规业务放量,相关企业收入及利润端均迎来了较快的增长。

本文来自散户吧WWW.SANHUBA.COM

该报告认为,近期新冠预防、检测、治疗等防疫政策持续优化,全国多地已不再对区域内居民实行大规模核酸检测,而新冠抗原检测作为新冠病毒检测的另一重要方法,由于其便捷、快速等特性,在后疫情时代特别是居家自测方面的重要作用逐步凸显。但由于国内新冠抗原检测厂家众多,市场竞争较为激烈,且现阶段仍以政府采购为主,利润空间有限。

美年健康(行情002044,诊股)43亿元商誉压顶

本文来自散户吧WWW.SANHUBA.COM

美年健康是最早介入核酸检测领域的上市公司之一,并因此带动了业绩的提升。

根据过往公告,2020年上半年,公司即联合旗下子公司美因基因,为北京区域人民提供从采样到报告的核酸检测服务,美因基因也是北京市卫健委官方指定的新冠核酸检测单位。 本文来自散户吧WWW.SANHUBA.COM

2020年半中,美年健康在业绩预告部分提到,在核酸检测筛查领域取得显著突破,从而带动公司收入和利润的提升。

至2020年底时,美因基因达到辐射全国200余城市、月均检测量达30万人次的业务规模。 本文来自散户吧WWW.SANHUBA.COM

除了提供核酸检测服务,美年健康还涉足抗原检测,是热景生物(行情688068,诊股)新冠抗原检测产品销售渠道的合作伙伴。从今年4月1日起,美年健康的新冠抗原检测服务产品已实现在美团平台170+城、320+店入驻。 本文来自散户吧WWW.SANHUBA.COM

5月10日,美年健康在业绩说明会上介绍称,在抗疫过程当中,公司与政府积极合作,利用自身医护力量和检测能力,与政府合作建立长期核酸检测点,目前全国范围内已建设上百家,正在逐步开展运营。

本文来自散户吧WWW.SANHUBA.COM

同时,通过上线新冠抗原检测加中医防疫服务,定制心理健康服务包,加快建设PCR实验室,提升支持防疫服务收入,将在一定程度上提升业绩,对冲疫情影响。 本文来自散户吧WWW.SANHUBA.COM

尽管与新冠检测相关的收入一度程度上对冲了疫情管控之下客流减少的影响,但公司的经营压力仍然十分明显。财报显示,今年前三季度美年健康累计实现营业收入57.51亿元,同比减少1.77%;归属于上市公司股东的净亏损为3.89亿元,净亏损扩大。 本文来自散户吧WWW.SANHUBA.COM

开源证券研报认为,受疫情影响,今年上半年公司体检产能无法释放,第三季度美年健康通过开发大单、线上预约等举措,加快消化存量到检订单,第三季度收入创出同期收入历史峰值,盈利能力快速提升,预计收入增长主要系客单价提升带动。

本文来自散户吧WWW.SANHUBA.COM

美年健康的主营业务为健康体检服务,随着另外两家巨头爱康国经私有化退市和慈铭体检被并购,美年健康坐上了民营体检的“头把交椅”。 本文来自散户吧WWW.SANHUBA.COM

但多次并购也使得该公司的商誉激增。数据显示,2016年至2022年前三季度,美年健康的商誉账面价值从7亿元猛增至43.46亿元。 本文来自散户吧WWW.SANHUBA.COM

大额商誉悬顶,无疑加大了公司业绩“暴雷”的风险。投融资专家许小恒表示,并购带来的商誉减值风险不容忽视,一旦收购资产业绩不达预期,会直接侵蚀公司业绩。 本文来自散户吧WWW.SANHUBA.COM

济南高新(行情600807,诊股)进入转型阵痛期 本文来自散户吧WWW.SANHUBA.COM

主营房地产开发和矿业开采的济南高新,原本与新冠检测业务不沾边。今年初的一笔收购,让公司打上了新冠检测概念股的标签。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 最新解读!央行释放两大信号12-18

- · 宝武与新钢联合重组获国务院国资委批复同意11-10

- ·MSCI魏震:目前MSCI尚无开展下一步扩大纳入A股的咨询计划02-16

- ·华东重机:全资子公司拟在经营范围增加日用、医用口罩生产设备02-19

- ·伟隆股份:向青岛市即墨区慈善总会捐款50万元 抗击肺炎疫情02-18

- ·一汽轿车:重大资产重组事项获得无条件通过 19日起复牌02-19

- · 大空头投降了11-11

- ·润和软件:2019年度预计对两家公司计提商誉减值准备金额合计约为16.6亿元02-05

- ·广州酒家:捐赠资金50万元和1万份食品物资 支持疫情防控02-20

- · 但斌已与林园合力“布局”!建仓了基建,“弯腰捡钱“机会出现?11-23

今日要闻更多>>

- ·淘气天尊:不出现这个信号,市场还会继续反弹!12-27

- ·稀缺+高壁垒 血制品行业明年需求和供给端有望显著恢复12-27

- ·今天北向资金为什么暂停交易?2022年12月26日没有数据原因是什么?12-27

- ·今天港股休市吗?2022年12月26日香港股市为什么停了?12-27

- ·今天港股通为什么停了?2022年12月26日怎么不能交易?12-27

- ·创业板硫酸概念股名单(创业板硫酸概念股一览表)12-27

- ·创业板涉及ETC的股票一览表12-27

- · 山西焦煤拟70亿关联收购获证监会通过 中信证券建功12-27

- ·创业板柔性电子概念股票排名(创业板柔性电子概念股票有哪些)12-27

- ·2只新股后天上市(12月27日)12-27

财经要闻更多>>

- ·普及金融知识 践行为民初心 ——江苏银行北京东三环支行开展金融知识普及活动12-27

- · 国泰君安证券:人心预期峰回路转,股市走牛空间打开12-27

- · 重磅!新冠肺炎更名,1月8日起实施"乙类乙管"!不再划定高低风险区,取消入境人员核酸检测、集中隔离12-27

- · 富时中国A50指数期货开盘涨1.16%12-27

- · 富时中国A50指数期货涨幅扩大至超2%12-27

- · 上险量透视11月新能源汽车排名:特斯拉环比增2倍升至第二,长安汽车跌出前三12-27

- ·上海领灿:引入碳管理及私募基金股东成立ESG合资子公司 持续打造ESG业务全新增长极12-27

- ·地方建筑企业订单高增,企业加码EPC模式、公装业务12-27

- ·关键时刻!谢治宇、蔡嵩松和傅鹏博等集体出手,隐形重仓股同时曝光!12-27

- ·解锁圣诞节新姿势:PICO 新形象体验店落地重庆来福士12-27

今日提示