当前位置 > 散户吧 > 股市动态 > 机构传真 > 牛市一周年

牛市一周年

过去一年,A股牛市领涨全球股市。科技的主线几乎贯穿着本轮牛市,这是中国经济新旧动能转换和高质量发展的体现。近期特朗普再度挑起关税争端,短期可能会对风险偏好产生扰动,但A股牛市格局不会改变。

转眼间,本轮A股牛市已经一周年了。这一年里中国资产领涨全球股市,从2024年9月24日至2025年10月10日,上证综指上涨41.8%,沪深300指数上涨43.7%,创业板指数上涨103.4%,科创50指数上涨125.9%,香港恒生指数上涨44.1%。 本文来自散户吧WWW.SANHUBA.COM

当然本轮牛市之路也不是一路坦途,期间既有对经济复苏持续性的疑虑,也有对外部关税冲击的担忧。牛市的特征也与以往不同,市场并非简单的普涨,而是呈现较为明显的结构分化,且在过去一年的不同时间段,市场交易的主线也经常变化。 本文来自散户吧WWW.SANHUBA.COM

虽然市场经历了多样的变化,但科技的主线几乎贯穿着本轮牛市,也是涨幅最大的板块。在中国经济新旧动能转换之际,以房地产为代表的传统板块受到市场冷落,而代表新质生产力和高质量发展方向的科技板块则受到追捧。 本文来自散户吧WWW.SANHUBA.COM

科技领涨的牛市特征,并非单纯的资金驱动,而是中国经济高质量发展的体现。中信证券认为,低利率环境可以孕育出持续的科技牛市。低利率通过贴现机制提高科技企业估值,通过资金成本下降与政策传导增强创新投资的可持续性。结构性宽松与产业政策的同向作用,使科技板块具备跨周期延续的增长动力。在中国经济由投资驱动转向创新驱动的阶段,低利率环境不仅能孕育科技牛市,更能支持其长期可持续发展。

10月10日,特朗普再度挑起事端,威胁将自11月1日起对中国的所有产品征收100%的关税,并对关键软件实施出口管制。

近日,商务部新闻发言人就近期中方相关经贸政策措施情况答记者问时指出,“动辄以高额关税进行威胁,不是与中方相处的正确之道。对于关税战,中方的立场是一贯的,我们不愿打,但也不怕打。中方敦促美方尽快纠正错误做法,以两国元首通话重要共识为引领,维护好来之不易的磋商成果,继续发挥中美经贸磋商机制作用,在相互尊重、平等协商基础上,通过对话解决各自关切,妥善管控分歧,维护中美经贸关系稳定、健康、可持续发展。如果美方一意孤行,中方也必将坚决采取相应措施,维护自身正当权益。”

面对再起波澜的经贸摩擦,市场又会如何反应呢?投资者又该何去何从?

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM牛市的不同阶段 本文来自散户吧WWW.SANHUBA.COM

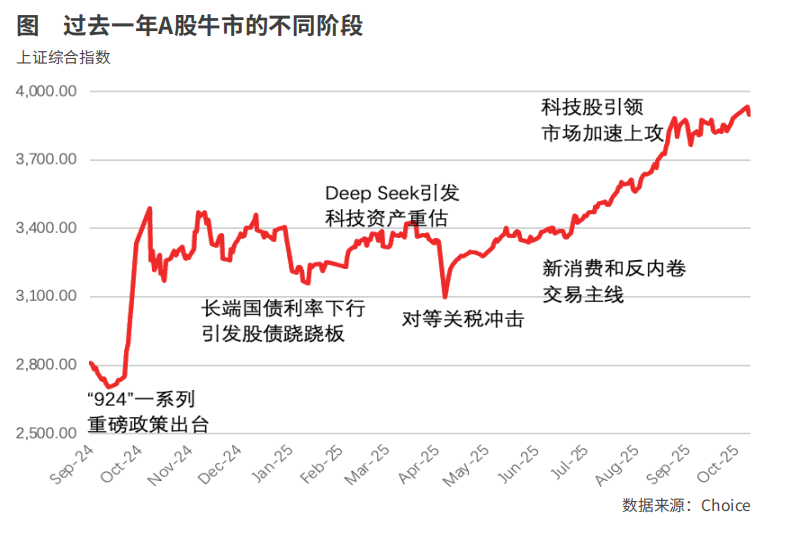

自2024年9月底以来,A股牛市已经持续了一年,上证指数站上3900点,科创50指数和创业板指数期间涨幅超100%。不过,牛市的演进也不是一帆风顺的,期间也存在不少波折,市场在不同时点的交易重心也有所不同,大致可以分为以下几个阶段:

本文来自散户吧WWW.SANHUBA.COM

第一阶段:2024年9月至10月,“924”一系列重磅增量政策推出,吹响了本轮经济复苏的号角,也拉开了本轮牛市序幕,市场呈普涨特征。上证指数从2024年9月23日的2748.9点迅速上涨,10月8日一度升至3674.4点,短短六个交易日上涨超900点。

本文来自散户吧WWW.SANHUBA.COM

第二阶段:2024年11月至2025年1月,市场对后续降息的预期较浓,再叠加“资产荒”的影响,长端国债收益率不断下行,形成了股债跷跷板效应,市场的交易更偏向高分红的红利股。期间10年期国债收益率从2.15%左右迅速下降到1.6%。 本文来自散户吧WWW.SANHUBA.COM

第三阶段:2025年2月至3月,DeepSeek引发了中国科技资产的重估叙事,市场风险偏好提升,科技板块领涨,而红利股表现则趋弱。一方面,政策端对科技的重视进一步提升,2024年底召开的中央经济工作会议把“以科技创新引领新质生产力发展”作为2025年九大重点工作任务之一;另一方面,国内科技头部企业纷纷加大了对于人工智能方向的资本投入,打开了科技股重估的想象空间。

本文来自散户吧WWW.SANHUBA.COM

第四阶段:2025年4月,特朗普“对等关税”政策引发全球市场大幅波动,A股在政策的呵护下成功地抵御了外部风险,仅短暂调整后便收复了失地。 本文来自散户吧WWW.SANHUBA.COM

第五阶段:2025年5月至6月,“对等关税”进入暂缓期,中美开启经贸谈判,风险偏好得到明显改善,A股在3400点附近窄幅震荡,新消费成为市场交易的热点。在本轮经济复苏中,消费成为驱动经济的主动力,但消费的内部也存在分化。由于地产整体仍处于低位,以白酒为代表的传统消费板块表现乏善可陈,而消费品质提升、科技进步和迭代催生的新消费表现更占优。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·多条热门线路“秒光” “十一”黄金周旅游市场有望迎来爆发09-17

- ·主动权益公募上半场“百花争艳”,下半场看点或为半导体和创新药主题07-08

- ·金融信创招标持续增长 金融IT厂商业绩或将整体回暖08-17

- ·加仓!大资金最新买进股曝光!08-07

- ·远海海风领域多个政策文件出台在即 远海风能开发潜力巨大03-03

- ·苹果将AR眼镜视为首要任务 产业链迎来高速增长阶段04-17

- ·诺和诺德国产对手隐现,港股创新药公司“吸睛”;77只公募追捧,最受欢迎者始料未及!04-21

- ·商务部将加快出台推动首发经济的政策 板块有望持续站上风口12-18

- ·5 月6 日~5 月10 日一周行业指数及重点行业个股表现05-16

- ·各地低空经济加速推进 该细分领域有望率先放量06-08

今日要闻更多>>

- ·拉卡拉向港交所递交上市申请10-20

- ·蓝黛科技控制权变更事宜通过反垄断审查10-20

- ·百亿元级私募阵营持续扩大10-20

- ·创业板地铁题材公司名单(2025/10/17)10-20

- ·创业板医药概念股票有哪些(2025/10/17)10-20

- ·管件相关上市公司名单,值得关注!(2025/10/17)10-20

- ·电加热上市公司股票,附概念股名单(2025/10/17)10-20

- ·桩工机企业一览(2025/10/17)10-20

- ·中原证券拟实施2025年半年度权益分派,共计派发现金红利3714.31万元10-20

- ·士兰微:拟200亿共建12英寸高端模拟集成电路芯片制造生产线项目10-20

财经要闻更多>>

- ·赛力斯智能安全亮相2025世界智能网联汽车大会 树立行业新标杆10-19

- ·天猫双11预售首日:阿里妈妈万相台AI无界助百万商品成交增长10-19

- ·护肝片哪个牌子效果好?水飞蓟宾护肝口碑期间款产品,脂肪肝酒精肝护肝片值得买的款10-19

- ·奶蓟草哪个产品好?2025年公认保肝护肝片前十优选,高活性成分提升肝细胞自愈力10-19

- ·护肝片哪个牌子效果好?2025年十大热门用户认可护肝片榜单,复购率前一产品优选10-19

- ·2025年第二季度:变速齿轮系统上市公司研发支出10-19

- ·追赶摩尔线程!又一GPU独角兽即将上会10-19

- ·油品升级股票财务费用十大排名(2025年第二季度10-19

- ·【智能穿戴板块股票】2025年第二季度研发费用前10-19

- ·影视概念概念股票财务费用:2025年第二季度前10-19

今日提示