当前位置 > 散户吧 > 股市动态 > 机构传真 > 彭博:2026年国有大行税前利润预计为2%—3%

彭博:2026年国有大行税前利润预计为2%—3%

2026年国有大行仍是国内新增信贷投放核心支柱,1-4月全市场新增贷款同比有所回落,但传统四大行(工商银行、农业银行、中国银行、建设银行)投放节奏领先,一季度已完成全年行业预期新增规模的56%,信贷持续向高端制造等政策扶持领域倾斜。不过居民按揭、消费及地产相关资产质量承压,推升上市银行信用计提压力。不过受益于对公科技、绿色贷款资产韧性对冲零售端风险,全年行业不良率整体有望平稳,国有大行税前利润预计实现 2%—3% 稳健增长。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

中资国有大行料成新增贷款的主要支柱 本文来自散户吧WWW.SANHUBA.COM

中资大型国有银?预计仍将引领2026年新增贷款投放。1-4?累计中国境内新增贷款为8.6万亿元??币,较上年同期下降15%。然?,国有四大行的指引显?,2026年全年新增贷款规模有望与2025年保持持平,?第?季度已完成2026年市场普遍预期(8.4万亿元??币)的56%。信贷资源将向半导体、机器人等政策支持领域倾斜。 本文来自散户吧WWW.SANHUBA.COM

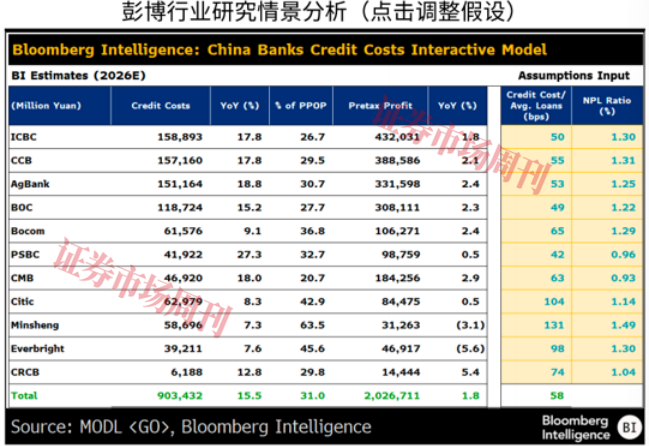

不过需要注意的是,2026年,彭博行业研究覆盖的11家港股上市中资银行的信贷成本可能上升16%?9030亿元人民币。 本文来自散户吧WWW.SANHUBA.COM

第?季度信贷成本激增凸显出住户贷款及房地产市场?险问题。综合考虑第?季度24%的增幅及第二至四季度的季节性规律,2026年这11家银行的信贷减值可能达到平均贷款总额的58个基点。主要原因在于消费动能,零售和普惠贷款质量承压。财务困难的客户将使按揭贷款风险?企,地产商现金流紧张亦持续制约其偿债能?。 本文来自散户吧WWW.SANHUBA.COM

当前这11家银行的不良贷款拨备覆盖率较为充足,不过信贷成本占拨备前利润的?例仍可能升?31%,较2025年上升3个百分点。因而2026年大型国有银行税前利润可能同比增长2%—3%。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM多数银行将增加拨备覆盖率 本文来自散户吧WWW.SANHUBA.COM

2026年,个人贷款是大多数中资银行信贷成本负担的主要来源。根据彭博经济研究的数据,鉴于消费者依赖政策支持,汽?补贴退坡可能将抑制汽?贷款需求;尽管有贴息等定向政策?持,以信用卡贷款为主的零售贷款拖欠率也仍难以下行;即便推出利息减免、延期还款等纾困措施,国有银行的减值住房贷款仍可能增加20%;房地产开发贷款依然存在?险,?中国推行政策或将缓解电动汽车、光伏等行业的产能过剩。

本文来自散户吧WWW.SANHUBA.COM

在彭博的情景分析中,2026年?型国有银?的拨备可能增加15%—19%,其中邮储银?的拨备或跃升27%。招商银?拨备将增加18%,超越其他股份制银行。第一季度,11家银行中有七家的不良贷款拨备覆盖率下降。 本文来自散户吧WWW.SANHUBA.COM

企业贷款支撑不良贷款率整体保持稳定 本文来自散户吧WWW.SANHUBA.COM

过去?年,逾期和关注类贷款增速超过了不良贷款(NPL)增速,这?趋势预示更多贷款将变至不良贷款类别。2025年,11家港股上市中资银行的关注类贷款合计增?7.9%,逾期贷款增长10.7%?2.1万亿元??币。这两类贷款增速均超过不良贷款增速5.8%。就业市场和消费需求的压?持续加剧,将进?步推?这两类贷款的余额。 本文来自散户吧WWW.SANHUBA.COM

与中国“?五五”规划相关的科技、绿?产业等战略领域的企业贷款表现具有韧性,或在?定程度上抵消零售业务的疲弱。第?季度,这11家银?的不良贷款合计较2025年底增长3.7%。邮储银?不良贷款增?10%,在同业中增幅最?,但其基数较小。市场普遍预期2026年不良贷款将增长6.8%。 本文来自散户吧WWW.SANHUBA.COM

2026年,彭博行业研究覆盖的大多数港股上市中资银行的不良贷款(NPL)率将基本保持稳定,得益于企业贷款质量整体改善。同时出?韧性将?撑制造业和租赁业,而中东战事引发的宏观?险目前仍属可控。银?将继续推进贷款处置与核销,为资产质量筑起坚实防线。产能过剩行业将持续表现出脆弱性。

一季度11家银行中有8家银行的不良贷款率持平或下降,其余3家银行则小幅上升。2025年六家国有银行(四大行+交通银行、邮储银行)的住户不良贷款率各上升13个—43个基点,但稳健的企业资产质量提供了稳定的对冲。

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·淘气天尊:如何看待今天的鸡肋行情?02-08

- ·淘气天尊:上跳三缺口,这是大调整之前的征兆!01-25

- ·淘气天尊:明日市场黑周四概率有多大?07-07

- ·淘气天尊:如何看待大盘调整后收回三千二?12-14

- ·AI服务器带来PCB板单机价值量提升 板块有望迎来量价齐升行情04-19

- ·上海大力支持刚性和改善性住房需求 地产链消费建材或持续受益08-01

- ·高性能AI芯片先进封装需求上升 国内厂商有望承接海外大厂外溢订单06-03

- ·淘气天尊:小周期遇阻消化,大方向继续看涨!07-07

- ·全球AI竞赛日益“以内存为中心” 机构称存储价格有望继续保持强劲05-29

- ·淘气天尊:市场围而不攻,或将随时跳水!02-27

今日要闻更多>>

- ·杩戞湡鑲′环鏆存定锛佺淮鐗瑰伓鍥炲嶆繁浜ゆ墍鍏虫敞鍑06-07

- ·娲剧憺鑲′唤锛岃储鍔¢犲亣瀹為敜06-07

- ·钛矿龙头股前四,钛矿四大龙头股票(3/25)06-07

- ·创业板仪表公司排名(2026上市公司市值榜)06-07

- ·半导体材料六氟化钨量价齐升,中船特气等公司有望享受周期红利06-07

- ·它2个月大涨300%!6月新风口已定!这些底部特征是牛股加速与主升信号!06-07

- ·PVDF概念股汇总整理!PVDF概念股一览06-07

- ·速记三维仿真相关上市公司(2026/6/6)06-07

- ·通用电梯板块股票名单梳理,这些相关上市公司06-07

- ·创业板高校概念上市公司有哪些(2026/3/25)06-07

财经要闻更多>>

- ·国泰海通:维持航空、油运“增持”评级 集运船东积极宣涨06-07

- ·港股“抗血清第一股”江西生物通过港交所上市聆讯,押注生物毒素中和及感染性疾病防治市场巨大增长潜力06-07

- ·金茂源环保(06805)6月5日耗资约39.37万港元回购12.2万股06-07

- ·金茂源环保(06805.HK)于6月5日耗资约39.37万港元回购12.2万股股份06-07

- ·名创优品(09896.HK):6月5日于纽交所耗资约124万美元回购约38.26万股股份06-07

- ·盛洋投资(00174.HK):拟折让约3.23%发行9533.55万股认购股份 净筹约1680万港元06-07

- ·凤凰航运(000520.SZ):公司近期业务、经营基本面未发生重大变化06-07

- ·兴发集团(600141.SH):拟共同设立三峡兴安先进材料种子基金06-07

- · 李强在北京调研时强调 推动人工智能与先进制造业深度融合 加快培育塑造经济发展新动能新优势06-07

- · 商务部:将围绕商品消费等三方面出台一批新举措06-07

今日提示