当前位置 > 散户吧 > 今日要闻 > 北水为何买爆这只消费股?

北水为何买爆这只消费股?

外资是A股一只重要的决定力量。2万多亿的盘子,但话语权以及风向意义远超其体量本身。

本文来自散户吧WWW.SANHUBA.COM

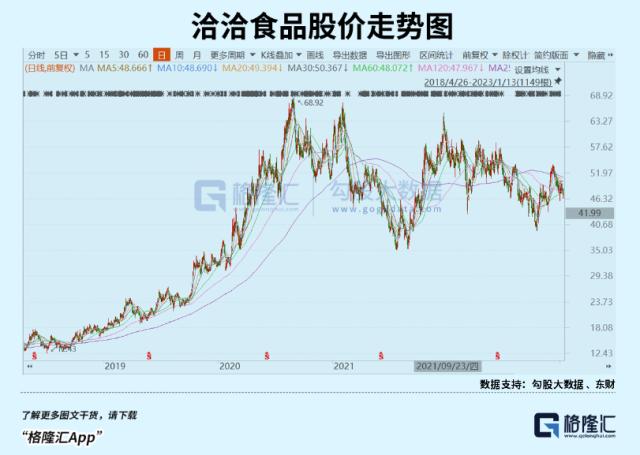

4000多家上市公司,外资愿意真金白银大规模配置的公司并不多,买爆28%的监管高压线的公司更是屈指可数。洽洽食品(行情002557,诊股),市值并不大,仅有250亿元,但外资买爆了(截止1月3日),深交所暂停了其买盘。最近几个交易日,外资小幅卖出,但目前持仓股数仍然高达1.1亿,持仓市值53.5亿元。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

洽洽食品是休闲零食行业赛道中,股价表现相当之稳定的龙头。2018年9月以来,股价累计上涨250%。从去年初至今,洽洽累计下跌6%,其实跑赢了绝大多数食品赛道龙头。同行的三只松鼠(行情300783,诊股)一年跌了45%,从2020年5月至今更是跌超75%。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

从这个角度看,外资眼光毒辣果然名不虚传。那么为何外资会买爆洽洽食品?又看重了什么?

01

本文来自散户吧WWW.SANHUBA.COM

基本面

洽洽食品成立于2001年,深耕瓜子赛道,后于2011年挂牌深交所。2015年,公司创始人陈先保重新任职总经理,剥离果冻等此前多元化发展并不好的业务,并聚焦瓜子主业,推出多口味的“蓝袋”系列。2017年,公司推出小黄袋每日坚果,正式杀入坚果领域,并取得了业绩增长第二春。

目前,洽洽食品一共有3大业务,包括国葵类(瓜子、西瓜子、南瓜子)、坚果类(每日坚果、坚果燕麦片、巴旦木、碧根果、夏威夷果等)、其他类(薯片、锅巴、花生等)。其中,国葵类仍然是公司营收主要基本盘,占比高达65%左右。 本文来自散户吧WWW.SANHUBA.COM

2016-2021年,国葵类营收从25亿元上升至39.4亿元,年复合增速为9.24%。毛利率保持在34%以上,2022上半年由于原材料等因素降低至31.5%。业务收入分区域看,2021年南方占比32%,其次才是东方、北方,分别为27%、20%,而东北、浙江等区域市占率较低。 本文来自散户吧WWW.SANHUBA.COM

公司第二大业务是坚果类。2017年推出小黄袋坚果以来,营收从当年的2.47亿元猛增至2021年的13.66亿元,年复合增速高达53%,占总营收的比例也提升至23%。其中,每日坚果销售额近10亿元,小蓝袋益生菌、燕麦片均超过1亿元。 本文来自散户吧WWW.SANHUBA.COM

洽洽上市后的2012年至2017年之间,总营收每年增速均只有个位数,复合增速仅仅只有3.9%。2018年-2021年及2022Q3营收增速分别为16.5%、15.25%、9.35%、13.15%、12.9%。归母净利润也伴随着营收规模的扩张而保持高速增长。2018-2020年,每年净利润同比增速均超过30%。2022年前三季度,增速有所回落,为5.45%。 本文来自散户吧WWW.SANHUBA.COM

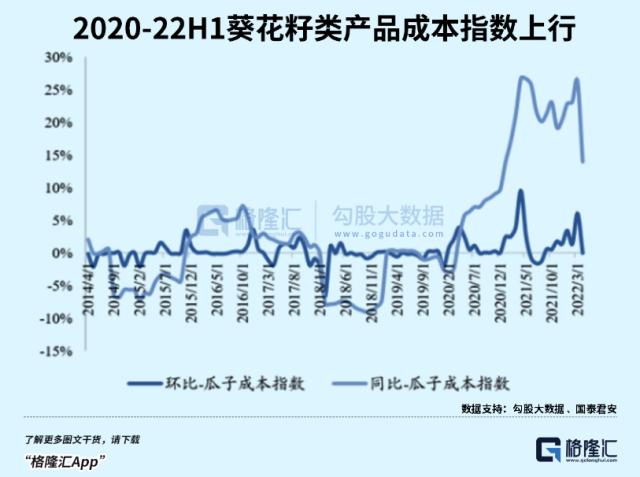

毛利率方面,2022Q3末为30.47%,较过去几年有所下滑,主要原因是原材料价格上涨导致。为此,公司在2021年10月提价过一轮,2022年8月再度对葵瓜子提价3.8%左右。销售净利率方面,2022Q3为14.32%,较2021年末小幅下行1.21%。 本文来自散户吧WWW.SANHUBA.COM

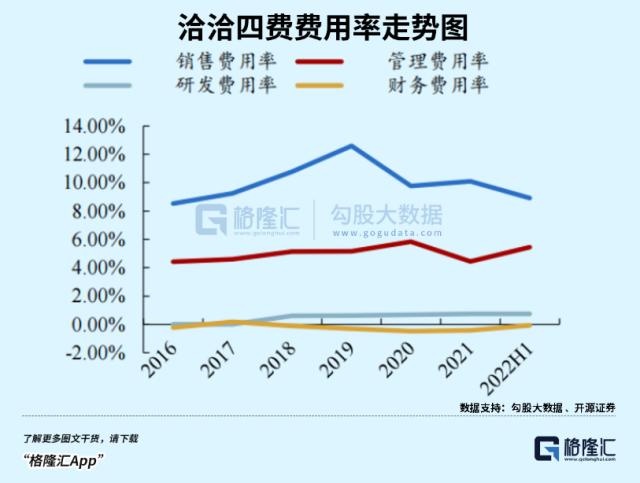

最近几年,洽洽费用率控制良好。2020年爆发疫情后,公司销售投入力度减缓,销售费用率从2019年的13.77%下降至2022年Q3末的9.23%,累计下降4.5%。最新四费总费用率为14.84%,较2019年末下降4.37%。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM2017-2021年,公司ROE分别为10.74%、13.6%、17.2%、20.1%、20.2%。杜邦分析看,ROE稳步提升主要是净利率提升带来的,从2017年的8.93%升至15.5%。可见洽洽进军坚果领域带来了公司盈利能力的持续提升。这亦是股价、估值水平持续水涨船高的重要因素。

本文来自散户吧WWW.SANHUBA.COM

洽洽现金流表现良好。2017-2021年及2022Q3经营活动现金流净额/净利润比值分别为91%、169%、107%、74%、144.65%、167%。

综上分析来看,洽洽最近几年业绩表现亮眼,盈利能力也得到了全面的提升。这应该是外资持续加仓的重要基础逻辑。 本文来自散户吧WWW.SANHUBA.COM

02 本文来自散户吧WWW.SANHUBA.COM

增长逻辑

本文来自散户吧WWW.SANHUBA.COM

投资不能只盯着过去,更要着眼未来。洽洽食品未来增长逻辑在哪呢? 本文来自散户吧WWW.SANHUBA.COM

先看瓜子业务基本盘。最近10年,中国葵花籽每年消费量在90万吨—100吨(包括散装以及包装),早已经没有增量蛋糕。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · CPI时隔八年多首次“破5” 机构:已达全年峰值 此后将回落02-12

- · 中骏集团多举措助力打赢疫情防控阻击战:捐赠1000万元、商户租金减半02-06

- · 医药股超跌反弹 券商54份研报挖掘板块配置机会02-16

- · 华银电力靠非经常性损益扭亏 2019年业绩预减5至6成02-17

- · 中山公用:拟发行不超30亿元公司债券11-10

- · “黑天鹅”不会改变股市内在运行逻辑02-04

- · B站将纳入港股通?沪深交易所:密切关注 符合条件将纳入10-09

- · 讴歌黯然退市 广汽本田电动化之路道阻且长01-14

- · 智能音箱异动走强 国光电器涨停02-11

- · 安徽源和堂药业等4家企业被查出“存在缺陷项目” 被暂停生产或限期整改02-18

今日要闻更多>>

- · 华菱钢铁:董事长肖尊湖辞职 总经理李建宇接任01-14

- ·创业板指是多少?2023年1月13日商品猪概念行情及资金流向查询01-14

- ·1月30日这只新股申购(湖南裕能)!01-14

- ·深证成指是多少?2023年1月13日绿色金融概念行情及资金流向查询01-14

- ·2023年1月13日A股深证成指查询,北斗导航概念走弱-0.165%01-14

- ·1月16日星期一这1只新股将公布网上发行中签率!01-14

- ·正统的2023年造船股票的龙头股出炉(1月14日)01-14

- ·2023年中老年人用药上市公司龙头股票有哪些?(1月14日)01-14

- ·太阳能股票的龙头有哪些?太阳能股票一览(2023/1/14)01-14

- · 机械九院营收增经营现金净额降 业绩严重依赖关联交易01-14

财经要闻更多>>

- · 有关猪肉价格!国家发改委发声01-14

- · 各地最低工资标准稳步调涨 有利于让劳动者普遍受益01-14

- · 全面夯实粮食安全根基 端稳捧牢中国饭碗01-14

- · 确保产业链供应链循环畅通01-14

- · 2022年CPI同比上涨2% 低于全年3%左右的预期目标01-14

- · 中国经济回稳向上趋势不会改变01-14

- · 培育国际经贸合作新增长点 更大力度吸引和利用外资01-14

- · 2023年春节档新片预售总票房突破3000万01-14

- ·西藏药业:2022年净利润预增81%,新活素销量继续增长01-14

- ·乐创技术业绩怎么样?公司将利润多少钱?01-14

今日提示