当前位置 > 散户吧 > 今日要闻 > 首季净利增两倍!1500亿半导体巨头“飙了”

首季净利增两倍!1500亿半导体巨头“飙了”

国产替代逻辑持续演绎,令半导体设备巨头强预期变为强现实。

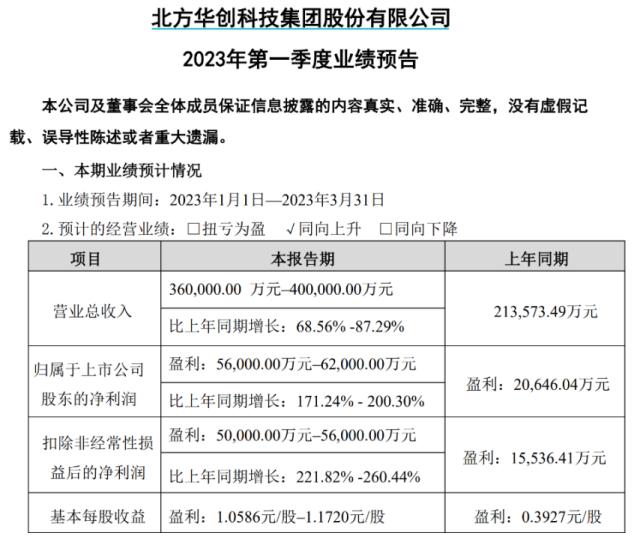

4月13日,市值超过1500亿元的刻蚀设备巨头北方华创(行情002371,诊股)交出一份亮眼的一季报。数据显示,该公司预计今年首季实现营收在36亿元-40亿元之间,这一营收规模也仅次于去年三四季度。此外,北方华创首季归母净利润为5.6亿元–6.2亿元,同比增长达171.24%-200.30%。

本文来自散户吧WWW.SANHUBA.COM

在下游晶圆厂资本开支不减的预期下,北方华创一季报对于全年业绩有着指导意义。在业内看来,北方华创在去年整体高增长的基础上,今年首季度仍处于全力加速状态,也印证了半导体设备环节的国产替代仍处于相对早期阶段。

全年高增长预期有望延续

本文来自散户吧WWW.SANHUBA.COM

北方华创一季报显示,该公司当期实现营收为36亿元-40亿元,比上年同期增长68.56%-87.29%。在北方华创过往一季报中,这一营收规模为其史上最高。即便相较于去年上半年的营收54.44亿元,也并不遥远。

本文来自散户吧WWW.SANHUBA.COM

而且,今年首季度营收有望成为史上第三高的单季营收,仅次于去年三、四季度的45.68亿元和46.76亿元。而这一数字发生在第一季度也实属难得。

本文来自散户吧WWW.SANHUBA.COM

另外,北方华创预计一季度归母净利润为5.6亿元–6.2亿元,同比增长幅度达到171.24%-200.30%。北方华创方面称,公司半导体设备的市场占有率持续提升,电子元器件业务发展稳定,使公司营业总收入及归属于上市公司股东的净利润实现同比增长。

实回看北方华创过往财报,不难发现,其近年来营收和净利润规模已经出现逐年大幅增长趋势。自2020年至2022年,该公司营收分别为60.56亿元、96.83亿元和146.88亿元,每年增幅均在50%以上。而这三年归母净利润则分别为5.37亿元、10.77亿元和23.53亿元,更是逐年保持1倍以上增速。 本文来自散户吧WWW.SANHUBA.COM

在业内看来,今年的一季报对其全年业绩有着指引意义。作为半导体刻蚀设备头部厂商,将会充分受益于国产替代红利,其全年业绩高增长预期有望延续。

本文来自散户吧WWW.SANHUBA.COM

需要注意是,这已预期在被视为“业绩蓄水池”合同负债这一科目上已经有所反映,合同负债主要由上市公司预收账款组成。

包括北方华创在内的国内半导体设备厂商在合同负债方面实现了大幅增长,在2020年和2021年,北方华创的合同负债分别为30.48亿元和50.46亿元,而这一数字在去年三季度末时,已经升至65.12亿元;而中微公司(行情688012,诊股)自2020年-2022年三年中,合同负债分别为5.92亿元、13.72亿元和21.95亿元。

本文来自散户吧WWW.SANHUBA.COM

设备厂商业绩批量兑现

本文来自散户吧WWW.SANHUBA.COM

资料显示,北方华创半导体设备布局涵盖刻蚀、沉积、清洗、热处理、检测等多环节,下游覆盖逻辑、存储、功率、三代半、光伏、面板等多领域,是国内为数不多的平台型半导体设备供应商。 本文来自散户吧WWW.SANHUBA.COM

而作为国内鲜有的平台级设备厂商,北方华创产品管线覆盖除光刻机外的所有设备,下游客户覆盖长江存储、华虹无锡、上海积塔等主要晶圆厂产线。

长江证券(行情000783,诊股)在一份研报中显示,2022年预计全球半导体设备销售将达到1085亿美元,其中中国大陆仍是全球最大的半导体设备市场。但2022年中国半导体设备国产化率仅为12%,国产替代仍处于相对早期阶段。

实际上,不仅仅是北方华创,至今已经披露2022年业绩的多家半导体设备厂商均实现了业绩高增长。 本文来自散户吧WWW.SANHUBA.COM

其中拓荆科技(行情688072,诊股)增速最为迅猛,其此前披露的2022年业绩快报显示,2022年公司实现营收17.06亿元,同比增长125.02%,实现归母净利润3.69亿元,同比增长438.09%,而扣非归母净利润则为1.78亿元,而2021年则为亏损8200万元。 本文来自散户吧WWW.SANHUBA.COM

从业务上看,拓荆科技PECVD设备(等离子增强化学气相沉积)实现高速增长,仍是该公司收入增长主要来源(2022Q1-Q3该公司PECVD收入占比约90%)。

本文来自散户吧WWW.SANHUBA.COM

另外,芯源微(行情688037,诊股)在2021年净利润增速为58%,而其2022年业绩快报显示,该公司净利润同比增长155%,接近2亿元。同样保持高增速的还有盛美上海(行情688082,诊股),其净利润增速从2021年的35%提升至2022年的151%,实现6.68亿元。盛美上海产品覆盖前道半导体工艺设备,和后道先进封装工艺设备以及硅材料衬底制造工艺设备等。 本文来自散户吧WWW.SANHUBA.COM

而与北方华创布局类似的中微公司在2022年实现营收47.4亿元,同比增长52.5%;其实现扣非后归母净利润9.19亿元,同比增长183.44%。 本文来自散户吧WWW.SANHUBA.COM

下游晶圆厂扩张加速

(小编:财神)

相关新闻更多新闻>>

- · 兴源环境激进惜败宁波国资12亿接盘 刘永好入主四年扣非亏12亿黯然出局02-07

- · 北向资金流入180亿 中金:A股港股估值回调更具吸引力02-04

- · 东威科技上市一年半股价累涨13.7倍 海外市场收入增217%拟启动GDR发行12-15

- · 华侨城翡翠天域精装新房未入住为啥被淹水?01-19

- · 互动| 保隆科技:双目前视系统已在商用车上量产,路面预描系统将于今年在乘用车上量产03-09

- · A股、港股投资者“赢麻了”!房地产、大金融、旅游携手起飞!背后啥原因?机构解读→11-12

- · 朱孟依卖楼,神秘买家拖延430天未成交02-05

- · 医药股超跌反弹 券商54份研报挖掘板块配置机会02-16

- · 惠天热电:公司及子公司向浦发银行沈阳分行申请银行综合授信业务1.28亿元11-20

- · 侨龙应急:实控人之外甥及员工现身供应商 代理服务商多次同场竞标或陪跑12-29

今日要闻更多>>

- ·4月12日收盘分析:精测电子、烽火通信涨超10%,湖北自贸区概念走强1.690%04-19

- ·上证指数是多少?2023年4月12日民营银行概念走强0.635%04-19

- ·上证指数是多少?2023年4月12日矿物油概念行情及资金流向查询04-19

- ·集装箱部件相关股票有哪些?(4月10日)04-19

- ·星期五新股申购早知道|高华科技申购,你要打吗?04-19

- ·【新股提示】周二这只新股上市(科源制药)04-19

- ·2023年IT综合服务概念相关上市公司有哪些?04-19

- · 运机集团拟发不超7.3亿元可转债 2021年上市募5.82亿04-19

- ·AI+医疗市场前景广阔 AI医学影像已进入商业化阶段04-19

- ·加拿大就数据安全问题调查OpenAI 人工智能促进网络安全行业发展04-19

财经要闻更多>>

- ·[财经]中芯集成上市时间消息 公司什么时候交易04-19

- ·濮耐股份是做什么的?濮耐股份公司简介04-19

- ·数据通|机构资金流入计算机相关板块,中科曙光吸金8亿04-19

- ·ST弘高:公司股票可能被实施退市风险警示04-19

- ·怡合达:向特定对象发行股票申请获深交所受理04-19

- · 碳酸锂现货报价触底反弹 锂矿板块反弹机会值得关注04-19

- · GPT产业联盟正式成立 行业发展将提升算力需求04-19

- · 新疆和西藏基建加快推进 相关行业迎来市场机遇04-19

- ·[财经]沃特股份干什么的?沃特股份公司介绍04-19

- ·恒尚节能是今天上市吗?发行价多少?04-19

今日提示