当前位置 > 散户吧 > 财经要闻 > 跌至0%,还有更惨的吗!

跌至0%,还有更惨的吗!

新能源的投资者还能更惨吗?市场给出了“还可以”的答案。

本文来自散户吧WWW.SANHUBA.COM

光伏,曾经新能源最强子赛道之一,光伏产业指数从2018年10月的1189点低点最高涨至2021年的5988点,期间最高涨幅超过四倍。但年初至今,光伏除了在一月略微表现外,二月至今月现四连阴,且6月至今跌幅已超4.5%,估值不断创新低,截至6月7日,光伏产业指数(931151.CSI)PETTM仅有14x,处于历史最低位置,估值分位已经处于成立以来0%位置。估值跌到极致的光伏为何还跌跌不休?又该如何看待光伏后市的风险与机会?

欧盟取消“双反”, 本文来自散户吧WWW.SANHUBA.COM

双碳目标确立开启光伏首轮行情 本文来自散户吧WWW.SANHUBA.COM

光伏产业指数从2022年8月一路下跌,截至2023年6月7日,光伏指数跌幅已超过40%。我们经常说“盈亏同源”,在讨论为何光伏表现如此之差前,不妨先看看,为何光伏过去能够有如此大的涨幅? 本文来自散户吧WWW.SANHUBA.COM

回过头看2019年至今光伏产业的行情,可以说是资本市场上投资光伏收益最好、持续时间最长的一段时间。以光伏产业指数表现看,本轮光伏的行情随着A股的见底,在2018年“光伏531新政”后加速下跌,随着2018年10月欧盟取消对中国光伏双反调查,光伏开始触底反弹。随后,2019年底“碳3060”目标的确立,将光伏推上第一波高涨。

本文来自散户吧WWW.SANHUBA.COM

双碳目标为光伏的长期增长确定了一个永恒的增长叙事。随着2021年光伏发电的平价上网,光伏从能源转型的愿景中,逐渐成长为能源转型的主力,光伏开启了第二波大涨。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

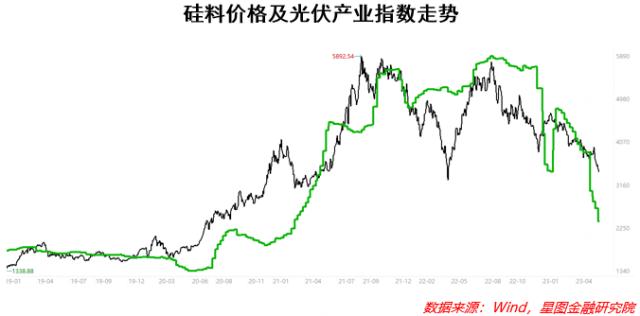

从2019年至今的光伏行情中,需求是影响指数表现的第一逻辑,这种逻辑从光伏产业链上游原材料价格表现的极其明显。以光伏产业链最上游的硅料价格为例,硅料价格与光伏产业指数走势有显著的正相关性。从硅料价格看,受到2018年“光伏531新政”影响,光伏需求下降,硅料价格从2018年最高点约16万元/吨,一直跌至2020年5月最低不到6万元/吨,直到双碳目标带来的光伏需求显著回暖后,硅料价格才开始触底反弹。而在产业端硅料价格反弹前,资本市场提前表现,光伏产业指数开启了第一波行情。 本文来自散户吧WWW.SANHUBA.COM

在双碳目标的宏大叙事中,水、风、光、核等新能源发电均有一席之地,下游的应用端同样受益,典型如新能源车的暴涨。但随着2021年光伏发电实现平价上网,光伏便有了新一轮的增长逻辑。

本文来自散户吧WWW.SANHUBA.COM

可以说,政策和光伏技术进步带来的平价时代,共同推动了这一轮光伏上涨的行情。这种需求的暴涨,给全产业带来了丰厚的利润,光伏指数呈现估值、业绩双提升的戴维斯双击行情。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

“弱预期”不弱, 本文来自散户吧WWW.SANHUBA.COM

光伏为何仍旧跌跌不休

本文来自散户吧WWW.SANHUBA.COM

从资本市场上来说,走势往往领先于产业层面,光伏同样如此,在经过连续三年的光伏装机高速增长后,光伏指数于2021年8月率先见顶。但俄乌冲突的爆发,又给光伏需求的增加了很多变数,俄乌冲突让欧洲电力价额大幅飙升,欧洲户储光伏需求爆发,叠加国内政策刺激,光伏二次反弹后到2022年8月二次见顶。 本文来自散户吧WWW.SANHUBA.COM

连续几年的高速增长,给2023年光伏市场带来第一个负面影响,因基数过高带来的增速下降。光伏的长期前景没问题,但这并不能避免统计学上由于基数抬高带来的增速下滑,而对于任何一个成长行业而言,增速下滑就意味着估值中枢的下修。

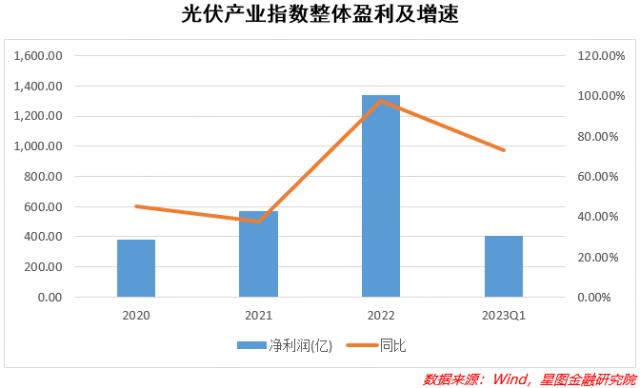

从2022年下半年开始,市场普遍下调了对于2023年光伏装机量增速的预期。但从2023年年初至今光伏市场的表现来看,光伏装机量“淡季不淡”,弱预期不弱。根据国际能源局的数据,2023年前4月光伏新增装机48.31GW,较2022年同期增长186.2%;4月增速进一步增加,新增光伏装机达到14.65GW,同比增长299.18%。光伏企业业绩同样不弱,一季度光伏产业链主材企业业绩纷纷大幅增长。产业链龙头企业如通威股份(行情600438,诊股)、隆基绿能(行情601012,诊股)、TCL中环(行情002129,诊股)、阳光电源(行情300274,诊股)一季利润分别同比增长275.49%、62.70%、59.48%、116.87%,光伏产业指数整体一季度净利润更是同比大增73.1%。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·疫情医废处理需求激增 概念股稀缺龙头呼之欲出?02-15

- ·亚洲首笔可持续表现挂钩“双认证”贷款达成,这家公司靠什么?12-24

- · 片仔癀迎史上最猛涨价,一粒卖760元05-10

- ·小熊电器延续三季度增长态势,走精品路线强化核心竞争力11-09

- ·徐王婴:为疫情下的“复工难”建言02-12

- ·特宝生物(688278):以长效剂型见长的生物药创新企业02-09

- · 楼市传来大消息!01-06

- ·【百步亭居民称不知具体感染人数,自发统计】12日,湖北武汉,曾举办万家宴的百步...02-14

- ·方盛股份几号上市?方盛股份上市日期公布11-24

- · 国家统计局:2022年全国规模以上企业就业人员年平均工资为92492元,比上年名义增长5.0%05-10

今日要闻更多>>

- · 大基金参与收购的芯片公司硅数股份拟科创板募资15亿元 起底背后资本局06-11

- · 食品加工制造板块涨1.42% 黑芝麻涨9.94%居首06-11

- ·新债提醒|恒邦转债(127086)申购06-11

- ·6月12日到6月16日新一周迎来1只新股上市06-11

- ·钒钛龙头大全(2023/6/11)06-11

- ·A股2023年动力电池龙头上市公司有哪些?(6月11日)06-11

- ·家居上市公司龙头名单是哪些?(2023/6/11)06-11

- · 生物医药板块跌0.08% 凯因科技涨7.52%居首06-11

- ·打新提醒:6月19日芯动联科(688582)新股申购06-11

- ·后天可转债提醒:金埔转债等1只可转债将公布中签号06-11

财经要闻更多>>

- · 国产大邮轮开启产业新航程06-11

- · 华西证券:6月上下游对锂盐价格的博弈或将延续,关注上下游一体化企业06-11

- · 5月末我国外汇储备规模为31765亿美元06-11

- · 全国超40城调整首套房贷利率下限至4%以下06-11

- · 突发!翟欣欣涉嫌敲诈勒索被逮捕,上个月刚刚归还660万元06-11

- · 网龙(00777):执行董事郑辉已离世06-11

- · 太突然,集体“大翻车”!06-11

- · 英伟达A股“朋友圈”虚虚实实,到底谁在合作谁在澄清?06-11

- · 高盛:欧佩克减产将使原油价格今年升至每桶90美元06-11

- · 樊纲:要充分估计需求不足困难,短期内扩需求仍寄希望于投资06-11

今日提示