当前位置 > 散户吧 > 财经要闻 > 产业经济 > 招商宏观:无需对出口过度悲观,三个关键性因素变化

招商宏观:无需对出口过度悲观,三个关键性因素变化

核心观点

2023全年整体出口增速下台阶的趋势已定,但不宜对出口过度悲观。短时间的出口具体增速存在较大的非经济性因素扰动,尤其是季节性影响。但将时间拉长,出口金额的绝对值变化以及出口增速的边际变化又逃脱不了三个关键性因素:供给、需求和相对优势。 本文来自散户吧WWW.SANHUBA.COM

三个关键性因素的目前变化:1)供给端——复工复产节奏开始加快;2)需求端——海外需求有回暖迹象;3)相对优势——出口份额占比开始回落,但仍高于疫情前。 本文来自散户吧WWW.SANHUBA.COM

是否可以对出口增速再乐观点?1)今年以来Wind的2023年出口增速预测均值是-4%,年初我们测算的2023年出口增速为1%-3%;2)目前有限的经济数据并不支持再次上修出口增速具体涨幅。3)今年出口增速会演绎和去年相反的趋势,由“前高后低”转为“前低后高”。调整后的1-4季度出口增速预测值约为-5%、0.5%、2%、7%。 本文来自散户吧WWW.SANHUBA.COM

出口亮点会存于何处?1)从出口目的地来看,东盟对我国出口的贡献在于特定商品的出口增速涨幅,对我国总出口额的增加作用低于欧美国家。2)从出口商品种类看,我国对东盟具体商品出口占比较大的有贱金属及其制品、化学工业及其相关工业产品和塑料橡胶及其制品,以上商品的出口增速会相对好些。纺织原料及纺织制品、机电音像设备及其零附件、车辆、航空器、船舶及运输设备以及杂项制品等商品依然直接依赖欧美市场。 本文来自散户吧WWW.SANHUBA.COM

出口压力还来自何方?与东盟相比,2023年我国出口的压力可能更多来自欧盟,欧美抱团使欧盟占美国总进口的比重快速回升。

正文

一般来说,单月出口增速走高或走低幅度并不好预测,因为短时间的出口具体增速存在较大的非经济性因素扰动,尤其是季节性影响。但将时间拉长,出口金额的绝对值变化以及出口增速的边际变化又逃脱不了三个关键性因素:供给、需求和相对优势。

全年整体出口增速下台阶的趋势已定,但年初我们就对出口增速不像市场那么悲观的原因有:供给端情况不会变得更差(国内疫情防控政策放开)、需求端未看到明显的不可修复的变化(欧洲经济表现没有市场预期的那么差,美国主要是消化疫情期间大放水带来的通胀)、相对优势依然存在(我国出口份额优势仍旧好于疫情前)。以上原因的具体分析在《》报告里已详细描述,总结为一句话:年初我们对出口增速的看法不像市场认为的那么悲观主要在于,当初并没有找到可以极度看空出口的关键性证据。 本文来自散户吧WWW.SANHUBA.COM

那么,现在呢?《》报告里提到的三个关键性因素有没有发生较大变化?现在是不是可以对出口的预期再乐观点?出口结构中哪些表现会相对较好?除了全球贸易收缩,出口压力还可能来自哪里?本篇报告会逐一解答 。

本文来自散户吧WWW.SANHUBA.COM

一、三个关键性因素的目前变化 本文来自散户吧WWW.SANHUBA.COM

1.供给端——复工复产节奏开始加快 本文来自散户吧WWW.SANHUBA.COM

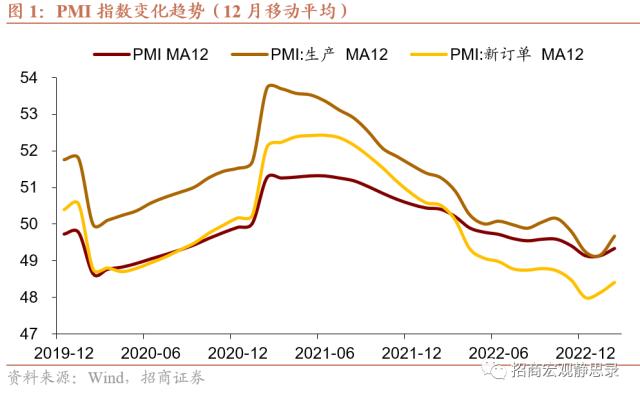

春节前后的1-2月份,国内经济数据处于偏真空期,节后的前3周高频数据显示复苏斜率较缓,复工复产的节奏未超出市场预期,供给端恢复速度较慢。但根据百年建筑第四轮的最新调研数据,目前全国开复工率已达86.1%,环比增速为9.6%,劳务到岗率为83.9%,环比上升15.7%,复工复产节奏开始加快。另外,最新公布的2月份PMI生产指数从上月的49.8大幅回升至56.7,是12年4月以来的最高水平,回升幅度更高于疫后复苏的第1个月,同样显示节后劳动力返工的速度较快。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM2.需求端——海外需求有回暖迹象

在《》中,我们提到,2023年我国出口增速回落幅度的大小依然很大程度上取决于欧美经济衰退程度。2022年我国出口到美国、欧盟和东盟的贸易额占我国整体出口贸易额的比重分别为16.2%、15.6%和15.8%。尽管从2022年下半年的时间趋势上看,我国对东盟的出口比重已超过美国和欧盟,但东盟对我国的进口需求依然取决于全球需求,所以这一比重的提高并不能决定我国整体出口增速的变化趋势。 本文来自散户吧WWW.SANHUBA.COM

多方数据均验证,海外需求开始爬坡回升,回暖迹象有望持续。从历史数据上看,欧美的进口增速、我国的出口增速都与欧美的PMI表现走势高度一致,而1-2月份欧美的PMI指数开始回升。美国各项经济数据表现好于预期,1 月非农新增就业人数51.7万人,刷新2022年7月以来新高。美国2月PMI反弹超预期,美国2月Markit综合PMI初值50.2高于预期47.5和前值46.8,为近8个月以来的最高水平,结束了美国PMI连续7个月低于“荣枯线”的局面。欧洲方面,2022年四季度欧元区GDP环比增长0.1%,同比增长1.9%,超出市场预期,就业人数环比增长0.4%,劳动力表现韧性十足,1-2月份的花旗欧洲经济意外指数和PMI的指数均显示出欧洲经济基本面也得到一定改善。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 乐视控股被诉拖欠464万服务费11-24

- · 着力恢复和扩大消费 推动外贸外资量稳质升03-06

- · “金融16条”促房地产市场平稳发展11-23

- · 钟南山:感染过奥密克戎后一年内再感染比例非常小12-15

- · 《服务贸易国内规制参考文件》在世贸组织的生效程序启动12-27

- · 宁波市区所有公交地铁春节7天免费01-13

- · 时隔3年周杰伦现场开唱!点赞破10亿,超1100万人同时观看!鹿晗同天开唱,线上演唱会成平台流量必争之地?11-20

- · IDO近9成分支机构已注销 盘点IDo商业版图11-24

- · ESG新时代,中国企业重塑价值观12-16

- · 机构看好中国经济 人民币资产吸引力持续增强02-06

今日要闻更多>>

- · 出身“黑客部队”,以色列小伙打造百亿美金SaaS独角兽,全球首富押注03-06

- · 建筑:央国企改革重塑特色估值,一带一路峰会催化国际工程反转03-06

- ·后天可转债申购必看:3月7日1只可转债申购指南03-06

- ·新一周新股上市:播恩集团、绿通科技03-06

- ·砷相关股票有哪些?(2023/3/6)03-06

- ·算力网络行业上市公司名单一览(2023/3/6)03-06

- ·主板地产公司哪家强(地产上市企业市值排名)03-06

- · 网络游戏板块涨1.09% 奥飞娱乐涨8.68%居首03-06

- · 政府工作报告再提数字经济,主线明确03-06

- · 国泰君安证券:预期的好难以更好,指数行情进入鱼尾阶段,掘金硬科技与央企价值重估03-06

财经要闻更多>>

- ·多元创新业务助力释放消费潜力 京东国际为跨境电商市场贡献新动能03-06

- ·拓维信息:公司在高速公路AI稽核等解决方案中已应用大量AI视频技术 并已在多个项目中落地03-06

- ·丽江股份:寒假期间旗下酒店、索道等业务与去年同期相比呈现显著增长03-06

- · 民生宏观:2023年政府工作的重心03-06

- · 国金宏观:经济可以更“乐观”些,来自水泥的信号03-06

- · “权威部门话开局”发布会中的政策信息?03-06

- · 十组数据看新时代中国发展之变03-06

- · 事关你我!用“加减法”读懂政府工作报告03-06

- · 代表委员热议两会:向上向好,中国经济稳步前行03-06

- ·安凯客车:向特定对象发行股票申请获得深交所受理03-06

今日提示