当前位置 > 散户吧 > 财经要闻 > 产业经济 > 光大宏观:强信贷弱通胀,内需究竟如何?

光大宏观:强信贷弱通胀,内需究竟如何?

事件:2月人民币贷款新增1.81万亿元,前值4.90万亿元;社融新增3.16万亿元,前值5.98万亿元,存量同比增速9.9%,前值9.4%;M2增速12.9%,前值12.6%;M1增速5.8%,前值6.7%。 本文来自散户吧WWW.SANHUBA.COM

核心观点:2月新增融资再超市场预期,企业中长期信贷延续强劲态势,预期改善和政策引导是主要驱动因素。企业端,生产预期改善、信贷政策引导和产业政策扶持,驱动企业信贷供需两旺;居民端,消费和购房活动回暖驱动居民信贷改善,但居民存款依然维持高增速指向消费预期仍未改善,购房预期改善的持续性也有待后续数据验证。同时,表面矛盾的强信贷和弱通胀,实则均指向投资强、消费弱的复苏初期内需图景。 本文来自散户吧WWW.SANHUBA.COM

向前看,“节奏要稳”的政策诉求有望平抑新增社融的强劲态势,增速的稳定性仍有赖于居民预期改善,货币政策进一步转向依托结构性工具发力,降准维护流动性合理充裕的可能仍在。<?XML:NAMESPACE PREFIX = "O" />

新增社融的强劲态势有望放缓,但短期内仍有望持续高于去年同期水平,增速回升的斜率有赖于居民预期改善。

本文来自散户吧WWW.SANHUBA.COM

一则,疫情扰动消退有望驱使生产经营预期继续改善,叠加新增专项债支撑基建配套融资需求,企业融资需求有望延续旺盛;同时,政策层对于信贷投放适度靠前发力的诉求仍在,但3月以来政策曾先后表态“货币信贷总量要适度节奏要平稳”和“不盲目追求信贷高增”,信贷资源投放可能会更加注重平滑增速波动。

本文来自散户吧WWW.SANHUBA.COM

二则,居民部门仍是当前融资的短板,引导其合理改善预期是社融增速趋势性回升的重要条件。2月居民部门净融资的环比改善,一定程度上受益于春节错位对居民消费和购房活动的扰动,考虑到在此之前,居民部门新增净融资已经连续15个月同比收缩,并且居民存款持续保持较高增速,单月融资数据的改善难以表征居民预期的扭转。 本文来自散户吧WWW.SANHUBA.COM

强信贷弱通胀,映射出内需依然冷热不均的宏观图景。 本文来自散户吧WWW.SANHUBA.COM

持续强劲的PMI和信贷数据,似乎表明经济复苏节奏正在加快,但2月消费者通胀却明显弱于市场预期,使得市场对内需修复动力和持续性的担忧再起。这种宏观数据表面的矛盾性,在数据结构和特性层面,对宏观经济图景的映射却是统一的。 本文来自散户吧WWW.SANHUBA.COM

结构层面,通胀和信贷数据均指向投资强、消费弱的内需现实,符合经济复苏初期的结构特征。信贷数据来看,企业贷款持续同比多增,并且资金主要流向基建和制造业领域,与基建投资和制造业投资的高景气度相匹配;而居民部门新增净融资连续15个月同比收缩,2月同比扩张也在一定程度上是受益于春节错位,表征消费和购房预期仍未出现明显改善,商品房销售情况又在很大程度上影响着房企的投资意愿,映射出消费和房地产投资仍然较为疲弱。 本文来自散户吧WWW.SANHUBA.COM

通胀数据来看,PPI全部工业品、PPI生产资料环比,分别由上月的-0.4%、-0.5%回升至0%、0.1%,表明工业生产恢复加快,印证投资端的景气延续,而螺纹钢和玻璃的价格分化,又表明投资景气主要集中于基建和制造业领域,房地产投资的改善则较为疲弱。CPI环比增速仅录得-0.5%,看似弱于季节性,实则基本符合春节次月的历史规律,但符合季节性规律的价格数据,恰恰反映出消费复苏的力度不足以削弱春节效应,即消费的复苏路径仍是弱复苏,与居民消费信贷的表现一致。

另外,消费者通胀更多是同步或滞后于经济活动,而信贷数据则往往领先于经济活动。2月居民信贷数据的环比改善,在剔除春节错位扰动后,也表征着需求改善的迹象,但仍需后续数据的持续验证。 本文来自散户吧WWW.SANHUBA.COM

风险提示:政策落地不及预期,新冠二次感染高峰超出预期,房地产链条修复节奏不及预期。 本文来自散户吧WWW.SANHUBA.COM

一、强信贷弱通胀,内需究竟如何? 本文来自散户吧WWW.SANHUBA.COM

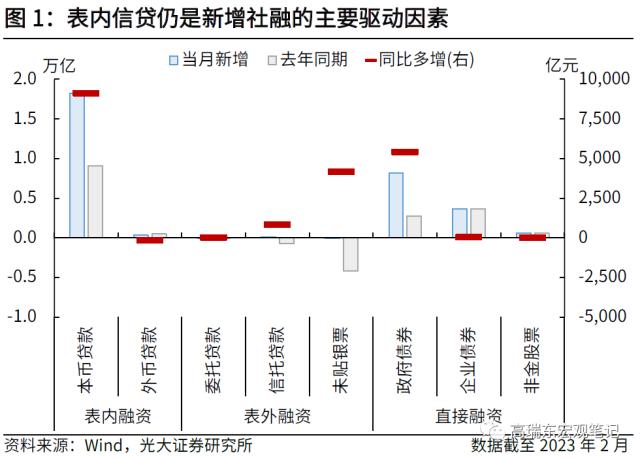

1.1 新增融资再超市场预期预期改善和政策引导驱动新增融资再超预期,人民币贷款、政府债券和未贴现汇票是主要贡献因素。2月新增社融3.16万亿元,大幅超出市场预期 (Wind一致预期为2.08万亿元,上沿在2.64万亿元左右),同比多增1.95万亿元;2月新增人民币贷款1.81万亿元,同样明显超出市场预期(Wind一致预期为1.43万亿元,上沿在1.65万亿元左右),同比多增5928亿元。预期改善和政策引导仍是主要驱动因素,信用扩张的强度和持续性,仍依赖于居民预期和房地产链条融资的进一步企稳。

本文来自散户吧WWW.SANHUBA.COM

融资方式方面,社融口径下的人民币贷款、政府债券和未贴现汇票,分别同比多增9241亿元、5416亿元和4158亿元,是2月新增社融的主要贡献项;另外,企业债券新增净融资也由1月同比收缩4352亿元,转为同比多增34亿元,理财赎回风波和信用债收益率调整的影响有所减弱,但在信贷政策支持等因素影响下,部分企业债券融资需求仍在向信贷需求转化。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- · 地方两会密集点题促消费 今年消费有望明显好转01-06

- · 三牛饼干因大肠菌群不合格被罚7万11-20

- · 时隔3年周杰伦现场开唱!点赞破10亿,超1100万人同时观看!鹿晗同天开唱,线上演唱会成平台流量必争之地?11-20

- · 盘点王一博商业版图01-19

- · 北京:对标对表“乙类乙管”方案 全面梳理各项防控政策01-08

- · 同程旅行:春运火车票短时搜索量恢复至疫情前的八成以上12-24

- · 美赞臣基金会公布两周年成绩单:捐赠款物总值突破7000万元11-20

- · 联合国报告预测2023年中国经济将加速01-29

- · 前三季度白干!东北制药遭巨额罚款 或警醒布洛芬等原料药企业12-14

- · 新华医疗等在山东成立自控技术公司11-23

今日要闻更多>>

- ·下周1只新债上市,快来看看!(3月13日至3月17日)03-11

- ·3月10日新股提示:宝地矿业上市03-11

- · 茂莱光学上市超募5.2亿元首日涨175% 市盈率达172倍03-11

- ·文旅概念有哪些股票?你了解过吗?(2023/3/10)03-11

- ·速来围观!2023年葡萄酒龙头股上市公司有哪些?(分享名单)03-11

- ·高空作业车概念有哪些股票?(2023/3/10)03-11

- ·创业板的智能穿戴概念上市公司有哪些?代码是什么?(3/10)03-11

- ·新股提示:今日创业板泓淋电力新股缴款03-11

- ·沪指下跌1.4%,照明灯具概念走弱03-11

- ·未来电器:创业板IPO于2023年3月17日申购,发行量达3500万股03-11

财经要闻更多>>

- · 抢票拼手速,退票靠投诉,大麦们的“不退不换”难倒消费者03-11

- · 打新周报|20cm强度仍需确认,新股肉签跟随沾光03-11

- · 奇瑞集团发布购车优惠政策:优惠车型包含奇瑞、捷途、奇瑞新能源等 时间截至3月31日24时03-11

- · 国家主席习近平签署主席令,任命李强为中华人民共和国国务院总理03-11

- · 大会决定李强为中华人民共和国国务院总理03-11

- · 东风系品牌掀起降价序幕,汽车降价潮背后,车企拼的是什么?03-11

- · 武汉市经信局回应购车补贴:经开区、江夏区联合本地整车厂让利03-11

- · 华金证券:信贷再超预期 上修全年基建投资增速预测至8.0%左右03-11

- · 全国人大代表、汾酒集团高级技师郝持胜:以工匠精神促进高质量发展03-11

- ·2022年销售超200亿再创历史新高 郎酒兼香再开增长天花板03-11

今日提示