当前位置 > 散户吧 > 股市动态 > 大盘分析 > 招商宏观:强预期与弱现实收敛

招商宏观:强预期与弱现实收敛

文 | 招商宏观张静静团队

本文来自散户吧WWW.SANHUBA.COM

核心观点 本文来自散户吧WWW.SANHUBA.COM

近月来国内各方面政策非常积极,但疫情仍显著抑制经济活动,令11月各项数据蒙上阴影,疫情优化与地产政策预期或已Price-in,前期强预期与弱现实局面有所收敛,也初步反映在本周市场定价中。未来1个月左右国内疫情处爬坡期,再加上海外扰动,前期股强债弱格局可能暂时切换。12月政治局会议、中央经济工作会议对明年经济工作季调较为积极,加之明年上半年央行或有降息,我们对明年权益市场仍乐观,但短期扰动不应小觑。 本文来自散户吧WWW.SANHUBA.COM

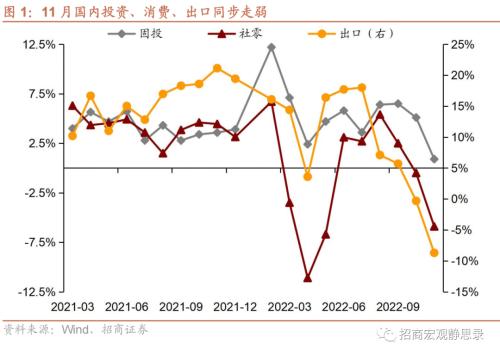

11月国内经济深度回落。1)生产端,工业和服务业继续走弱。11月工业增加值同比降至2.2%,前值5.0%;服务业产出同比降至-1.9%,前值0.1%,其中,生产性服务业比消费性服务业韧性更强。2)需求端,投资和消费齐差。11月固定资产投资同比降至0.9%,前值5.1%;制造业投资同比回落至6.3%,前值7.0%;仅全口径基建投资同比升至13.7%,前值12.8%。11月社零同比大幅降至-5.9%,前值-0.5%。其中,餐饮消费同比进一步回落至-8.4%,前值-8.1%,多数商品消费增速不同程度回落。3)地产链仍然全线走弱,前端最弱。前端,11月房屋新开工面积同比回落至-50.8%,前值-35.1%;商品房销售面积同比回落至-33.3%,前值-23.2%;中端,11月房地产开发投资同比继续降至-19.9%,前值-16.0%;后端,11月房屋竣工面积同比大幅降至-20.2%,前值-9.4%,主因是疫情掣肘施工。4)经济走弱对失业率的映射开始显现。11月城镇调查失业率录得5.7%,较10月上升0.2%,已略高于今年两会定的“5.5%以内”目标。

本文来自散户吧WWW.SANHUBA.COM

宽信用需降息配合。1)金融数据整体回落,企业中长期贷款是亮点。11月社融增量1.99万亿元,同比少增6109亿元。社融存量同比10%,前值10.3%。经济内生信用需求仍有待进一步恢复,尤其居民购房需求对信贷拖累明显。但企业部门中长期贷款增速持续回升,反映基建及企业设备更新相关融资需求发力。2)央行时隔八个月重启MLF超量续作。在理财赎回潮重起、债市压力加大之际,MLF超量续作1500亿元,表明央行有意缓解银行中长期流动性约束,提振信心。12月政治局会议提出“大力提振市场信心”与“着力扩大国内需求”,降息与这一诉求较为对应。具体安排上,明年一季度降息的可能性较大。

美国经济衰退风险浮现。1)通胀下行预期已确立。11月美国未季调CPI同比7.1%,前值7.7%;未季调CPI环比-0.1%,前值0.4%。油价和供应链压力缓解是通胀下滑的主因,11月能源项环比-1.6%,前值1.8%;二手车同比-3.2%,为2020年8月以来首次转负,前值2.0%。2)节日效应过后消费快速退潮。11月美国零售销售额环比-0.6%,为近一年最大降幅,前值1.3%。其中,家具、建材、汽车等商品消费明显转差。3)美国PMI未如预期般改善,表明加息对经济的掣肘逐步显现。12月美国Markit服务业PMI初值连续6月降至44.4,预期46.8,前值46.2;制造业PMI降至46.2,预期47.8,前值47.7。 本文来自散户吧WWW.SANHUBA.COM

FOMC短鹰长鸽,预期加息终点在明年春天。1)美联储内部分歧加大,表明距离结束加息不远。12月FOMC如期加息50BP,但上调明年加息幅度,点阵图表明美联储内部分歧加大,往往是货币政策缓慢转向的领先信号。此外,鲍威尔强调了通胀三段论(商品、租金、核心服务)或预示租金分项拐头或为美联储修改前瞻指引的前提,我们预计将在春天看到证据。2)中期选举是分水岭,但是美联储不能急转弯。今年10年期美债收益率的拐点在中期选举附近,我们认为10年期美债收益率的拐点也在中期选举附近,但美联储不能急转弯,将所有鹰派信号集中在今年,给明年预留更多宽松是明智之举。

正文 本文来自散户吧WWW.SANHUBA.COM

宏观周观点

本文来自散户吧WWW.SANHUBA.COM

1、11月国内经济数据大幅转差

本文来自散户吧WWW.SANHUBA.COM

2、11月社融存量同比出现回落 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

风险提示:

国内及海外政策。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·今天股市成交量是多少?2022年11月10日A股成交金额查询11-11

- ·中泰证券点评1月美国非农就业数据:就业超预期 不排除降息可能02-08

- ·做空强弩之末,多头全面崛起02-07

- ·受惊的股市底部探明?可持续热点在哪里?看清大方向是关键02-08

- ·涨停王者:资金抱团,三大热点最具赚钱效应02-06

- ·明天股票行情新消息:2022年11月11日大盘怎么样走?11-10

- ·央企股票哪个比较好?央企各行业上市公司龙头名单汇总11-22

- ·涨停王者:创业板放量突破三年新高 赚钱机会在三条主线02-06

- ·2023年以岭药业股票目标价多少?后期走势还有潜力吗?11-10

- ·中体产业2023年估值是多少?后期走势还有上涨空间吗?11-21

今日要闻更多>>

- ·创业板仓储板块股票名单_创业板仓储板块股票一览(12/9)12-18

- ·创业板PCB概念上市公司有哪些(创业板PCB概念上市公司名单)12-18

- ·创业板的车联网概念股票有哪些?代码是什么?(12/9)12-18

- · 证券板块跌0.66% 西部证券涨1.12%居首12-18

- ·篮球行业上市公司名单一览(2022/12/18)12-18

- ·飞机制造受益上市公司一览(2022/12/18)12-18

- ·人力资源板块股票有哪些?(2022/12/18)12-18

- ·鸿铭股份(301105):12月20日新股申购12-18

- ·后天迎来2只新股申购,你会打吗?(12月19日)12-18

- · 以岭药业声明:多方面均证实连花清瘟有良好的安全性12-18

财经要闻更多>>

- · 商业机密不能成为“豁免披露”借口,大客户信息强制披露门槛需大幅提升12-18

- · 高股息、业绩稳健增长,电信板块龙头股适宜配置时点浮现12-18

- · 林园现身茅台股东大会,依然重仓“中药茅”、“油茅”并公开发声力挺,牛市已来,核心资产、隐形冠军两手抓12-18

- · 广发策略:中央经济工作会议·托底与重建12-18

- · 调整幅度有限,继续关注医药与消费12-18

- ·一加李杰:为做好产品不惜成本 一加硬件综合净利润率可以为012-18

- ·凯华材料什么时候上市?凯华材料上市时间新消息12-18

- ·合肥高科上市了吗?合肥高科公司新消息12-18

- ·寻一抹欧米茄的冬日金色12-18

- ·火必新CEO尚未出炉 正在重点引进符合要求的高级人才12-18

今日提示

黑马推荐

主力动向

- 中欧瑞博、鸣石、翼虎……知名私募2023年买什么

- 今年私募基金“扶优劣汰”风格不变 已注销证券管理人539家

- 中集车辆:12月9日组织现场参观活动,海南飞恒私募、深圳市东方嘉益贸易等多家机构参与

- 新经济超高净值人士家族办公室服务调查:热衷私募股权投资 重点关注资产配置风险管理

- 塞力医疗:控股股东拟将6.88%公司股份转让给盎泽太盈六号私募证券投资基金

- 洛凯股份拟500万元参设私募资金 投资氢能、新材料、半导体、高端制造等领域

- 新活力资本荣登私募排排网中国百强私募榜

- 逾八成百亿元级私募11月份取得正收益

- 私募发行市场回暖 机构乐看明年市场

- 80后私募“人气王”李蓓、廖茂林霸屏热搜榜,重仓股四季度浮盈超千万