当前位置 > 散户吧 > 财经要闻 > 宏观经济 > 雷军、孙正义相继押注,中国这个科技行业逆势

雷军、孙正义相继押注,中国这个科技行业逆势

2022年以来,复杂的国际环境、充满不确定性的全球经济,以及疫情形势反复,导致国内机构募资环境进一步恶化、活跃度明显下降。甚至在上半年,“资本寒冬”的说法也被重新提起,很多投资人处于持续观望状态,出手变得越来越谨慎。 本文来自散户吧WWW.SANHUBA.COM

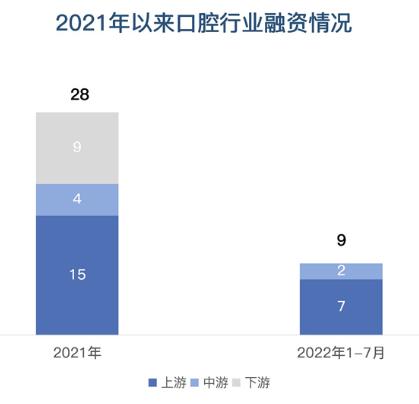

但实际上,仍有一些赛道正在逆势吸金,口腔行业就是其中之一。市场有不完全统计显示,今年1-8月,国内口腔一级市场共发生15起融资事件,融资总额逾15亿元人民币,虽然没像去年那样火热的创下历史纪录,但仍处在近年融资的高位。

本文来自散户吧WWW.SANHUBA.COM

观察者网注意到,在这15起融资中,涉及普利生、倍康美、铼塞智能、高峰医疗、登特菲等口腔上游企业的达11起,占比超过73%,包括启明创投、北极光创投、高瓴创投、松柏投资、达晨财智、光远和声等众多投资机构,纷纷斥资押注,金额在数千万到数亿元不等。

国庆节过后,口腔上游的火热仍在延续。近日,聚焦齿科3D打印设备及材料的迅实科技,获得逾1亿美元D轮融资,此轮由软银愿景基金二期领投,毅恒资本、众为资本等跟投,现有股东辰德资本、远毅资本追加投资。去年4月,以雷军为董事长的顺为资本,也曾独立完成对迅实科技的数千万人民币C+轮融资。 本文来自散户吧WWW.SANHUBA.COM

在整个投资市场节奏明显放缓,很多投资者抱怨“没有新风口”的当下,口腔上游赛道为何仍如此火热?所谓的资本寒冬中,雷军、孙正义相继押注口腔3D打印,又都有什么考虑? 本文来自散户吧WWW.SANHUBA.COM

口腔上游为何持续火热? 本文来自散户吧WWW.SANHUBA.COM

随着消费升级和颜值经济盛行,人们对于牙齿健康、美观的需求越来越强烈,口腔赛道也因此备受追捧。自2020年起,牙博士、中国口腔医疗集团、朗视等公司纷纷递交招股书,时代天使、瑞尔集团等也相继IPO。 本文来自散户吧WWW.SANHUBA.COM

根据艾瑞咨询等机构报告,2021年中国口腔医疗服务市场规模约1507亿元,今年预计达到1739亿元,未来市场将持续快速扩张,有望于2026年达到3182亿元,2022年-2026年复合增长率预计将达15.6%。 本文来自散户吧WWW.SANHUBA.COM

赛道火热之下,口腔医疗上游成为近两年最受资本关注、融资频率最高的领域。自2021年以来,口腔医疗上游企业保持着稳定的融资频率,且融资次数达到全行业总量的一半以上。 本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM图源:高鹄资本 本文来自散户吧WWW.SANHUBA.COM

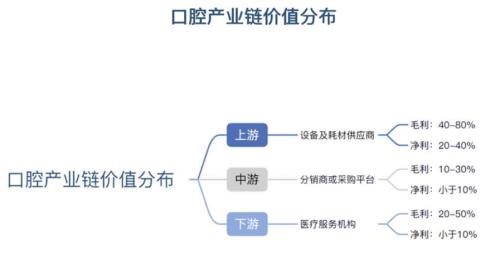

从具体分类来看,口腔医疗上游主要为耗材及设备研发制造商,既包括影像、牙椅、3D打印等大型设备,也包括补牙、美白的小型设备,还包括种植牙、正畸、义齿等所需的耗材。 本文来自散户吧WWW.SANHUBA.COM

口腔医疗中游主要是传统口腔医疗设备耗材的经销商、信息化软件提供商,以及牙科支持组织等;下游主要是各类医疗服务机构,包括公立医院口腔科、民营口腔医院和诊所等。

在这三条细分赛道中,资本为何偏爱口腔上游?在高鹄资本看来,机构追捧的背后,与口腔上游领域呈现的三大特征有紧密关系:

本文来自散户吧WWW.SANHUBA.COM

首先是准入门槛高,口腔上游的设备、耗材想要上市,必须经过严格的临床试验和审批,周期短则2年,长则5年以上;二是技术壁垒强,口腔上游相关产品多为多学科交叉的产物,这考验工程学、生物学、物理学,甚至美学方面的融合;三是延展力强,口腔上游标准化程度更高,同时上游产品能够开拓到全球市场,并形成规模化效应。

本文来自散户吧WWW.SANHUBA.COM

这些特征也为口腔上游企业带来两大优势。

本文来自散户吧WWW.SANHUBA.COM

首先是盈利能力强。以国瓷材料(行情300285,诊股)、美亚光电(行情002690,诊股)、时代天使、爱齐科技等4家上市公司为例,2021年这些公司的毛利率分别为45.04%、51.15%、65%、71.33%。另据高鹄资本统计,口腔上游企业的平均毛利率为40%-80%,中游为10%-30%,下游为20%-50%。

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

本文来自散户吧WWW.SANHUBA.COM

图源:高鹄资本

本文来自散户吧WWW.SANHUBA.COM

进一步分析看,口腔下游盈利能力较弱,背后原因除医生成本外,较高的营销获客成本也压缩了利润空间;中游分销商及采购平台则因缺乏核心技术及产品能力,入局壁垒较低,渠道资源受地域限制严重,电商的兴起也进一步削弱了其利润水平。反观上游,前述三大特征所构建的护城河较宽,使其具备更强的盈利能力。 本文来自散户吧WWW.SANHUBA.COM

(小编:财神)

相关新闻更多新闻>>

- ·道达投资手记:炒股,我只服李东生02-21

- ·易方达摘双料冠军 三公募居千亿俱乐部02-18

- ·国家卫健委最新通报:累计确诊病例68500例 死亡病例1665例 治愈出院病例9419例02-16

- ·华南农业大学:穿山甲为新型冠状病毒潜在中间宿主02-08

- ·【国家发改委:80万只医用N95级口罩运抵湖北】记者从国家发展改革委获悉,从2月2日...02-15

- ·新加坡16日通报:新增3例新冠肺炎确诊病例 累计75例 新加坡卫生部16日晚上公布...02-17

- ·IMF高级官员:现在评估冠状病毒爆发对亚洲经济体的定量影响还太早;IMF主席将在20...02-12

- ·【北京环球主题公园明年5月正常开园】16日,北京市召开新闻发布会,针对环球主题公...02-16

- ·共同抗击疫情 食品行业在行动(十)02-08

- ·聚盈:黄金投资越做越错,适合新手稳健盈利的基础技巧!02-15

今日要闻更多>>

- ·刚刚,业绩利好来了!最牛净利激增近100倍10-19

- ·8天翻倍!牛股频出,这一板块站上风口?昔日“10-19

- ·再加码中国!宝马豪掷100亿扩建动力电池中心,10-19

- ·2022年客运上市公司有哪些?(10月19日)10-19

- ·天亿马跌7.48%10-19

- ·最新风口来了!业绩大增公司股价出现暴涨,这10-19

- ·未来银行的增量空间在哪儿?10-19

- ·龙佰集团46.7亿元增资两钛业子公司 股价跌0.06%10-19

- ·陈光明卸任!被曝500万专户产品大幅亏损10-19

- ·东风股份拟买博盛新材剩余51%股权加码隔膜 复牌涨停10-19

财经要闻更多>>

- ·晚间公告全知道:上市公司分红啦,拟10派10元!10-19

- ·三大指数震荡调整 板块快速轮动!航运港口成今10-19

- ·美《法案》催化国产电池链海外建厂,地热企业10-19

- ·年收入可达33万,入行光伏一年就涨薪,年薪百万10-19

- ·“电池荒”来袭!储能板块持续上攻?10-19

- ·时代抛弃了“韩束们”10-19

- ·多只业绩预增股冲击涨停!前三季扭亏为盈,一10-19

- ·一口气涨到60万元?锂盐吨价频刷新高 未来走势10-19

- ·深市特色指数不断丰富持续创新 深交所更好服务10-19

- ·各路资本加仓A股ETF;美股三大股指全线收涨,道10-19

今日提示